Las acciones de Koç Holding han estado inestables en octubre mientras los inversores recalibraban la trayectoria macroeconómica de Turquía y las exposiciones multisectoriales del grupo. Recientemente, la acción cerró en 171.8 TRY, reflejando un año marcado por oscilaciones en el apetito por el riesgo, ya que las tasas domésticas se mantuvieron restrictivas y la trayectoria de la lira siguió siendo central para el posicionamiento. El cambio principal no es un evento único, sino un reajuste en las expectativas: las condiciones financieras más estrictas y la demanda global desigual han cambiado el enfoque del potencial cíclico a la calidad de las ganancias, la generación de efectivo y cómo un conglomerado diversificado equilibra los negocios orientados a la exportación con los sensibles al mercado interno. Esto es importante porque Koç a menudo se considera un reflejo de la economía turca; está presente en energía, automóviles y bienes de consumo duraderos, donde el poder de fijación de precios y la disciplina en el manejo de divisas pueden marcar la diferencia entre el crecimiento superficial y la creación de valor sostenible. Para los inversores del sector, la señal es clara: es probable que la volatilidad persista, pero las carteras diversificadas con una asignación de capital creíble y cobertura juegan un papel más importante en la defensa de los perfiles de retorno.

Puntos clave a octubre de 2025

- Ingresos: Las cifras consolidadas no se revelan en los materiales proporcionados; la mezcla sigue anclada en energía, automóviles y bienes duraderos de consumo.

- Ganancias/Márgenes: Los datos de márgenes no se revelan; la calidad de las ganancias probablemente dependa de los márgenes de refinación y la mezcla de autos/electrodomésticos impulsada por las exportaciones.

- Ventas/Cartera de pedidos: La cartera de pedidos no suele reportarse a nivel de holding; la visibilidad de pedidos en autos/electrodomésticos está impulsada por contratos; no se proporcionan datos.

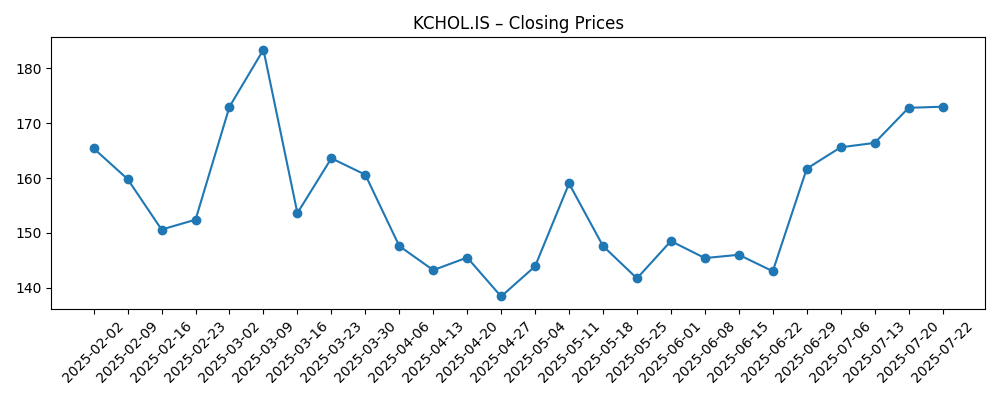

- Precio de la acción: KCHOL.IS cerró a 171.8 TRY el 24 de octubre de 2025; se negoció en un rango aproximado de 138.4–186.5 TRY en los últimos seis meses.

- Visión de los analistas: No hay consenso ni datos de calificación en el resumen; el enfoque sigue en la asignación de capital, la gestión del riesgo cambiario y la gobernanza.

- Capitalización de mercado: No se divulga en los datos proporcionados.

- Cualitativo: Las fluctuaciones del tipo de cambio USD/TRY y EUR/TRY afectan los costos de insumos y la traducción; la exposición diversificada a las exportaciones ofrece una cobertura parcial.

- Sensibilidad macro: La trayectoria de las tasas de interés de Türkiye moldea la demanda doméstica y los costos de financiamiento en todo el portafolio.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

El patrón del precio de la acción a lo largo de 2025 cuenta una historia de alternancia entre optimismo y cautela. Una caída en primavera probablemente reflejó condiciones financieras internas más estrictas y una postura cautelosa sobre nombres cíclicos con exposición cambiaria. El posterior repunte hacia finales de verano sugirió que los inversores estaban dispuestos a asumir más riesgos ante señales de mejora en la disciplina operativa y el impulso exportador. La caída en octubre, seguida de una recuperación parcial, encaja con un mercado que prueba si la mejora en precios, cobertura y control de costos puede compensar el ruido macro persistente. En este contexto, la huella diversificada de Koç es una ventaja, no un defecto: amortigua los choques de un solo segmento pero también obliga a los inversores a valorar una mezcla de ganancias compleja.

La calidad de cualquier superación o falta en los próximos trimestres dependerá más de la mezcla y la conversión de efectivo que del crecimiento de los titulares. Las ganancias de energía suelen depender de los márgenes de refinación y la dinámica de las materias primas, mientras que los autos y electrodomésticos dependen de los pedidos de exportación y los ciclos de productos. Si el riesgo cambiario se gestiona estrictamente—mediante coberturas naturales, traspaso de costos y apalancamiento prudente—entonces la volatilidad en las cifras reportadas puede disminuir incluso si el contexto macro sigue inestable. Por el contrario, si la demanda interna se debilita mientras los márgenes y las exportaciones tambalean, los efectos de consolidación podrían amplificar la baja en los márgenes. La sostenibilidad del alza, por lo tanto, descansa en la disciplina de capital y el ritmo de reinversión del portafolio.

Dentro del mercado de Türkiye, los conglomerados a menudo se tratan como barómetros macroeconómicos. Eso puede comprimir o expandir el múltiplo más rápido de lo que cambian los fundamentos. La narrativa actual recompensa a los balances que manejan mayores costos de financiamiento y a las empresas con amplitud exportadora o poder de fijación de precios. Para Koç, los proyectos de transición energética, la electrificación de productos en movilidad y electrodomésticos, y las mejoras operativas pueden mejorar la resiliencia. El lado negativo es la supervisión regulatoria y los cambios de políticas, que pueden revalorizar rápidamente los retornos sobre el capital en sectores regulados o políticamente sensibles.

Cómo esto se traduce en valoración en tres años probablemente dependerá de si el grupo puede mostrar un flujo de caja libre más estable, menos volatilidad inducida por el tipo de cambio y una hoja de ruta visible para la reinversión y las distribuciones. Una asignación de capital más clara—qué es central vs. no central—ayudaría a los inversores a suscribir un rango más ajustado de resultados. Si se genera confianza en que las ganancias están menos sujetas a las oscilaciones macro, puede surgir una narrativa de mayor calidad; si no, la acción puede continuar cotizando como un proxy macro, con el múltiplo siguiendo los cambios en las tasas internas y el apetito por el riesgo.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor caso | La estabilización macro en Türkiye reduce los costos de financiamiento y amortigua la volatilidad cambiaria. Los márgenes de energía se normalizan en niveles saludables, los autos/electrodomésticos ganan cuota en los mercados de exportación, y la ejecución en proyectos de eficiencia y transición energética eleva los retornos. Una asignación de capital más clara reduce el descuento del conglomerado y apoya una valoración más duradera. |

| Escenario base | La normalización es irregular pero con tendencia a mejorar. Las oscilaciones cambiarias persisten pero son manejables con cobertura y precios. El rendimiento por segmento es mixto, con energía y exportaciones compensando una demanda interna más suave. La generación de efectivo financia una reinversión y distribuciones constantes, y el múltiplo sigue las ganancias. |

| Peor caso | El renovado estrés macro eleva las tasas y debilita la demanda. Los choques cambiarios presionan los costos y la traducción, los márgenes de refinación se comprimen y los pedidos de exportación disminuyen. Los mayores costos de financiamiento y las fricciones regulatorias pesan sobre los retornos, provocando una compresión de la valoración y un mayor descuento del conglomerado. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- La política monetaria de Türkiye y la inflación, que impulsan los movimientos cambiarios y los costos de financiamiento.

- Márgenes de refinación de energía y dinámica de materias primas a lo largo de la cadena de valor.

- Demanda de exportación y ciclos de modelos en autos y electrodomésticos.

- Decisiones de asignación de capital (rotaciones de activos, ritmo de capex, recompra de acciones/dividendos) y señales de gobernanza.

- Cambios regulatorios e impositivos que afectan a los mercados de energía, industriales y de consumo.

- Acceso a liquidez en divisas y condiciones de financiamiento externo.

Conclusión

Koç Holding entra en los próximos tres años con una disyuntiva familiar: amortiguadores diversificados contra choques de un solo sector versus exposición al régimen macroeconómico en evolución de Türkiye. Las oscilaciones de la acción entre aproximadamente los 140 y altos 180 este año, y un reciente cierre de 171.8 TRY, reflejan esa dinámica de tira y afloja. La narrativa de inversión debería centrarse en si el grupo puede mostrar un flujo de caja libre más estable, una reinversión disciplinada en la transición energética y la electrificación de productos, y una gestión cambiaria más estricta que reduzca la volatilidad de las ganancias. Si esas piezas se alinean, el descuento del conglomerado puede reducirse a medida que los inversores suscriben retornos más predecibles; si no, las acciones pueden continuar siguiendo los cambios en las tasas internas y el apetito por el riesgo. Observar los próximos 1–2 trimestres: márgenes de refinación y márgenes de energía; impulso de pedidos de exportación en autos/electrodomésticos; eficacia de la cobertura cambiaria y traspaso de precios; elasticidad de la demanda interna bajo condiciones financieras estrictas; señales de asignación de capital en torno a activos centrales vs. no centrales.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.