Bank of America entra en la siguiente fase del ciclo con un impulso saludable en sus ingresos y un sentimiento positivo entre los inversores. El crecimiento de los ingresos se aceleró un 12,60% interanual, y el precio de las acciones se ha recuperado fuertemente desde el punto más bajo de la primavera pasada, favorecido por un entorno de tasas más calmado y los primeros indicios de descongelación en los mercados de capitales. El escenario refleja una ecuación bancaria conocida: los ingresos netos por intereses se benefician de tasas relativamente elevadas, mientras que líneas de ingresos como la banca de inversión y la gestión de patrimonios repuntan a medida que la actividad regresa. La disciplina en los gastos y la modernización tecnológica ayudan a mantener los costos bajo control, mientras que la normalización del crédito sigue siendo el factor decisivo. El avance del 26,99% en el precio de las acciones año tras año eleva las expectativas de ejecución, pero también indica confianza en la durabilidad de las ganancias. Para el sector, los grandes bancos estadounidenses están navegando propuestas regulatorias de capital y una intensa competencia por depósitos, incluso mientras se inclinan hacia modelos operativos digitales. A lo largo de un horizonte de varios años, el debate se centrará en márgenes, pérdidas y retorno de capital, tres palancas que pueden aumentar el valor o limitar el múltiplo dependiendo de cómo evolucione el entorno macroeconómico.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos doce meses de 101.45 mil millones con un crecimiento trimestral de ingresos (interanual) del 12.60%.

- Beneficio/Márgenes: margen de beneficio del 29.22%; margen operativo del 35.29%; el retorno sobre el patrimonio del 9.87% indica espacio para mejorar en comparación con grandes bancos competidores a lo largo del tiempo.

- Ganancias: ingreso neto atribuible a comunes de 28.25 mil millones; EPS diluido de 3.66 en base a los últimos doce meses.

- Ventas/Cartera de pedidos: los bancos no informan sobre cartera de pedidos; la actividad en los mercados de capital está mejorando entre los competidores, pero no se divulgaron cifras específicas de la cartera de BAC.

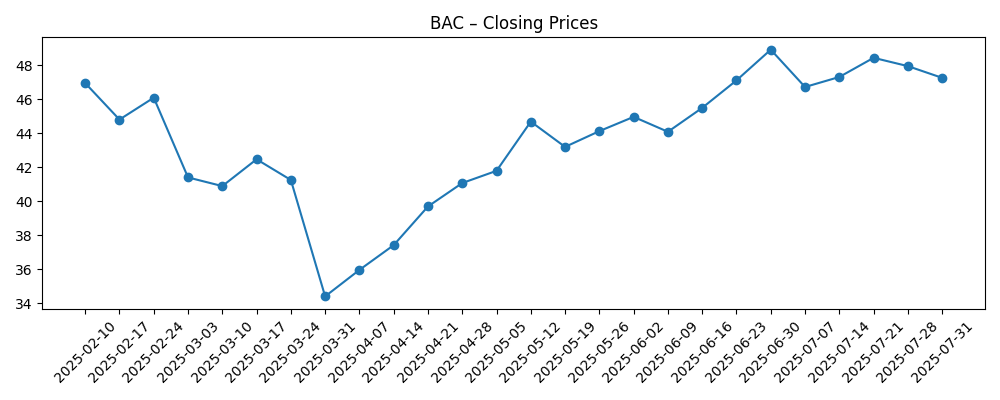

- Precio de la acción: último cierre semanal reportado en 53.03 (2025‑10‑30); rango de 52 semanas 33.07–53.44; promedios de 50 días/200 días en 50.92/45.83; beta 1.33; cambio de 52 semanas 26.99%.

- Dividendo/Capital: tasa de dividendo anual anticipada 1.12 (rendimiento del 2.13%); índice de pago 28.96%; próxima fecha ex-dividendo 5/12/2025; fecha de dividendo 26/12/2025.

- Capitalización de mercado: no divulgada en los datos proporcionados.

- Propiedad/Interés en corto: las instituciones poseen el 68.01% de las acciones; interés en corto 1.46% del flotante; ratio de corto 3.22.

- Cualitativo: la escala de franquicias de consumo y corporativas, la mezcla diversificada de tarifas y la inversión en tecnología podrían apoyar el apalancamiento operativo; la sensibilidad a la trayectoria de tasas y la regulación sigue siendo alta.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Acciones de dividendos asequibles a observar: Potencial de ingresos de Bank of America Corporation (BAC)

- Phillip Securities eleva el PT de Bank of America Corporation (BAC), mantiene una recomendación de compra

- Bank of America gana el respaldo de Jim Cramer en medio de financiamiento fintech y fuerte apoyo institucional

Opinión

Las últimas cifras sugieren que BAC está saliendo de un período de escepticismo en el mercado con fundamentos en mejora. El crecimiento de ingresos del 12.60% interanual y el crecimiento de ganancias del 22.80% indican que tanto los ingresos como el apalancamiento operativo se están moviendo en la dirección correcta. La rentabilidad es sólida, con un margen de beneficio del 29.22% y un margen operativo del 35.29% en base a los últimos doce meses, lo que implica un buen control de costos junto con márgenes resilientes. La recuperación del precio de la acción hacia los bajos 50 refleja esa mejora y estrecha el círculo de retroalimentación: una mayor confianza reduce el costo de capital de las acciones, lo que a su vez facilita defender iniciativas de crecimiento orgánico y gasto en tecnología. La calidad del resultado parece amplia: apoyo de tasas para el ingreso neto por intereses, junto con la reconstrucción temprana de líneas de tarifas. La advertencia es que los bancos pueden parecer mejores en el cambio: los inversores querrán ver que estas ganancias persisten a medida que los costos de los depósitos se reajustan y las pérdidas crediticias se normalizan.

La sostenibilidad depende del ritmo de los cambios en la mezcla de depósitos y la trayectoria de las tasas. Si los costos de financiamiento se estabilizan y los rendimientos de los activos se mantienen, el ingreso neto por intereses debería seguir siendo un viento a favor; si la curva se comprime, los ingresos por márgenes podrían desvanecerse. El ROE reportado de 9.87% deja espacio para aumentar los retornos a través de una mezcla de eficiencia operativa y una mezcla de tarifas más rica. El índice de pago del 28.96% también deja capacidad para recompras cuando las condiciones lo permitan, aunque las reglas de capital y los resultados de las pruebas de estrés establecerán el límite. La capacidad de la administración para equilibrar el crecimiento con la disciplina de suscripción será decisiva: un crecimiento más lento de los préstamos aún puede ser rentable si los precios se mantienen y las tarifas se aceleran, pero un crecimiento agresivo en una economía en desaceleración sería arriesgado.

Dentro de la industria, una reapertura tentativa de los mercados de acuerdos ayudaría a las plataformas de banca de inversión y gestión de patrimonio de BAC a recuperar impulso. Los grandes bancos compiten en depósitos, pagos y compromiso digital; la escala ayuda, pero las fintechs ágiles mantienen la presión de precios elevada en ciertos segmentos. La modernización tecnológica puede proteger el costo de servicio y mejorar la venta cruzada, apoyando los márgenes incluso si los volúmenes son inestables. La regulación sigue siendo una sombra activa, con estándares de capital y liquidez que influyen en la velocidad de las recompras y la mezcla del balance. En este contexto, la franquicia diversificada de BAC es un activo: la banca de consumo ancla el financiamiento de bajo costo, mientras que los negocios corporativos y de mercados proporcionan un impulso cíclico cuando la actividad mejora.

Las narrativas de valoración en los próximos años probablemente seguirán la mezcla de ganancias. Si los ingresos por tarifas aumentan como parte de los ingresos y el crédito se mantiene benigno, el mercado podría recompensar a BAC con un múltiplo más sólido por la calidad percibida y la menor volatilidad de las ganancias. Por el contrario, si los márgenes se estrechan y las pérdidas aumentan, los inversores pueden volver a marcos anclados en el valor en libros y exigir un mayor descuento por incertidumbre. El camino que gana es el que muestra un ROE duradero por encima del costo de capital, un crecimiento tangible del libro consistente y una capacidad visible para el retorno de capital. Esa combinación sustentaría una narrativa de equidad más confiada incluso sin heroísmos macroeconómicos. En resumen, la ejecución en márgenes, tarifas, costos y crédito dará forma al múltiplo al menos tanto como el contexto macroeconómico.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Economía de aterrizaje suave con una curva de rendimiento modestamente más pronunciada sostiene el ingreso neto por intereses; los negocios de tarifas se benefician de una recuperación de varios años en acuerdos y mercados; las pérdidas crediticias se normalizan pero siguen siendo manejables; la claridad regulatoria permite recompras constantes y un dividendo creciente; mejoran los retornos y el sentimiento. |

| Base | El crecimiento se desacelera pero sigue siendo positivo; los recortes de tasas son graduales y los costos de los depósitos se estabilizan; la banca de inversión se recupera de manera intermitente; los gastos se contienen mediante la automatización; el crédito se normaliza sin un aumento brusco; el retorno de capital es consistente pero medido. |

| Peor | Recesión y una curva más plana presionan los márgenes; los costos crediticios aumentan significativamente en las carteras de consumo y comerciales; la regulación endurece los colchones de capital, limitando las recompras; los inversores rotan hacia anclas de valor en libros hasta que la visibilidad de ganancias regrese. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria de tasas de la Reserva Federal y forma de la curva de rendimiento, que impulsan el ingreso neto por intereses y los márgenes.

- Tendencias de calidad crediticia en carteras de consumo y comerciales, incluidas cancelaciones y construcciones de reservas.

- Resultados regulatorios sobre requisitos de capital y liquidez que afectan las recompras y la mezcla del balance.

- Niveles de actividad en los mercados de capitales en suscripción, asesoría y negociación, impactando los ingresos por tarifas.

- Competencia de depósitos y cambios en la mezcla, influyendo en los costos de financiamiento y la estabilidad de la franquicia.

- Ejecución en tecnología y disciplina de gastos para mantener el apalancamiento operativo.

Conclusión

La configuración de Bank of America para los próximos años está equilibrada: un crecimiento de ingresos más saludable, mejores perspectivas de tarifas y costos disciplinados por un lado; sensibilidad a las tasas de interés, regulación y normalización del crédito por el otro. La reciente mejora en la rentabilidad muestra que el modelo operativo puede acumularse cuando los márgenes y la actividad cooperan, y un pago moderado deja espacio para el retorno de capital futuro si las reglas y las pruebas de estrés lo permiten. La narrativa de equidad se fortalecerá si el banco puede aumentar los retornos mientras preserva los estándares de suscripción y la estabilidad de financiamiento. Observe los próximos 1–2 trimestres: trayectoria del ingreso neto por intereses; mezcla y precios de depósitos; recuperación de tarifas de banca de inversión; normalización del crédito en tarjetas y comercial; tendencia de gastos operativos; señalización de capital y recompra después de hitos regulatorios. Estos son los factores más probables de dar forma a la calidad de las ganancias y, por extensión, al múltiplo que los inversores están dispuestos a pagar en esta fase del ciclo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.