Bank of America betreedt de volgende fase van de cyclus met een gezondere groei van de omzet en een verbeterend beleggerssentiment. De omzetgroei versnelde jaar-op-jaar tot 12,60%, en de aandelenkoers heeft zich sterk hersteld van het dieptepunt van afgelopen voorjaar, geholpen door een rustiger renteklimaat en vroege tekenen van herstel op de kapitaalmarkten. De situatie weerspiegelt een bekende bankformule: de netto rentebaten profiteren van relatief hoge rentestanden, terwijl inkomsten uit bijvoorbeeld investment banking en vermogensbeheer weer aantrekken naarmate de activiteit toeneemt. Kostenbeheersing en technologische modernisering helpen de kosten in toom te houden, terwijl kredietnormalisatie de bepalende factor blijft. De jaarlijkse stijging van de aandelenkoers met 26,99% legt de lat hoger voor uitvoering, maar geeft ook blijk van vertrouwen in de duurzaamheid van de winst. Voor de sector navigeren grote Amerikaanse banken door regelgevende kapitaalvoorstellen en intense concurrentie om deposito's, zelfs terwijl ze inzetten op digitale bedrijfsmodellen. Op een meerjarige horizon zal het debat draaien om marges, verliezen en kapitaalrendement—drie hefbomen die waarde kunnen vergroten of de veelvoud kunnen beperken, afhankelijk van hoe de macro-economie zich ontwikkelt.

Belangrijke punten per oktober 2025

- Omzet: omzet over de afgelopen twaalf maanden van 101,45 miljard met een kwartaalomzetgroei (j/j) van 12,60%.

- Winst/Marges: winstmarge 29,22%; operationele marge 35,29%; rendement op eigen vermogen 9,87% wijst op ruimte voor verbetering ten opzichte van grote bankconcurrenten in de loop van de tijd.

- Winst: netto-inkomen toerekenbaar aan gewone aandelen van 28,25 miljard; verwaterde winst per aandeel 3,66 op basis van de afgelopen periode.

- Verkoop/Orderportefeuille: banken rapporteren geen orderportefeuille; de activiteit op de kapitaalmarkten verbetert bij concurrenten, maar BAC-specifieke pijplijncijfers werden niet bekendgemaakt.

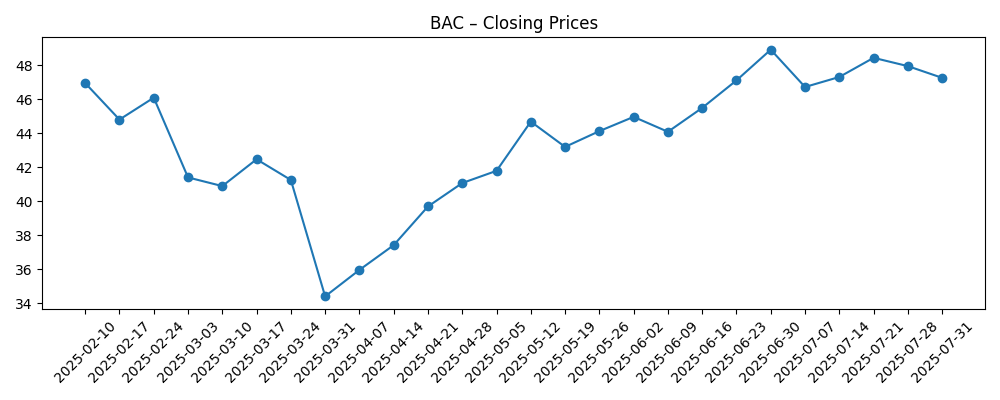

- Aandelenkoers: laatst gerapporteerde wekelijkse sluiting op 53,03 (2025-10-30); 52-weeks bereik 33,07–53,44; 50-daagse/200-daagse gemiddelden op 50,92/45,83; beta 1,33; 52-weeks verandering 26,99%.

- Dividend/Kapitaal: vooruitlopend jaarlijks dividendtarief 1,12 (2,13% rendement); uitkeringspercentage 28,96%; volgende ex-dividenddatum 5/12/2025; dividenddatum 26/12/2025.

- Marktkapitalisatie: niet bekendgemaakt in de verstrekte gegevens.

- Eigendom/Korte rente: instellingen bezitten 68,01% van de aandelen; korte rente 1,46% van de vrije float; korte ratio 3,22.

- Kwalitatief: schaal van consumenten- en zakelijke franchises, gediversifieerde vergoedingsmix en technologische investeringen kunnen operationele hefboomwerking ondersteunen; gevoeligheid voor rentepad en regelgeving blijft hoog.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Betaalbare dividend aandelen om in de gaten te houden: Inkomenspotentieel van Bank of America Corporation (BAC)

- Phillip Securities Verhoogt het PT op Bank of America Corporation (BAC), Behoudt een Koopadvies

- Bank of America Krijgt Steun van Jim Cramer te Midden van Fintech Financiering en Sterke Institutionele Ondersteuning

Opinie

De laatste reeks cijfers suggereert dat BAC een periode van marktscepsis verlaat met verbeterende fundamenten. Omzetgroei van 12,60% jaar op jaar en winstgroei van 22,80% geven aan dat zowel de omzet als de operationele hefboomwerking de juiste kant op gaan. De winstgevendheid is solide, met een winstmarge van 29,22% en een operationele marge van 35,29% op basis van de afgelopen periode, wat wijst op goede kostenbeheersing naast veerkrachtige marges. Het herstel van de aandelenkoers naar de lage 50's weerspiegelt die verbetering en versterkt de feedbacklus: meer vertrouwen verlaagt de kapitaalkosten van eigen vermogen, wat op zijn beurt organische groeinitiatieven en technologische uitgaven gemakkelijker te verdedigen maakt. De kwaliteit van de overtreffing lijkt breed gedragen—renteondersteuning voor netto rentebaten, gecombineerd met de vroege heropbouw van vergoedingslijnen. Het voorbehoud is dat banken er op hun best uit kunnen zien bij de draai: beleggers willen zien dat deze winsten aanhouden naarmate depositokosten worden herprijsd en kredietverliezen normaliseren.

Duurzaamheid hangt af van de snelheid van verschuivingen in de depositomix en het pad van de rentetarieven. Als financieringskosten stabiliseren en activarendementen standhouden, zou netto rentebaten een rugwind moeten blijven; als de curve comprimeert, zou de marge-inkomsten kunnen vervagen. Het gerapporteerde ROE van 9,87% laat ruimte om rendementen te verhogen door een mix van operationele efficiëntie en een rijkere vergoedingsmix. Het uitkeringspercentage van 28,96% laat ook ruimte voor aandeleninkoop wanneer de omstandigheden dat toelaten, hoewel kapitaalregels en stresstestuitkomsten het plafond zullen bepalen. Het vermogen van het management om groei in balans te brengen met underwritingdiscipline zal doorslaggevend zijn: langzamere leninggroei kan nog steeds accretief zijn als de prijzen standhouden en vergoedingen versnellen, maar agressieve groei in een verzwakkende economie zou riskant zijn.

Binnen de industrie zou een voorzichtige heropening van de dealmarkten BAC's investeringsbankieren en vermogensplatforms kunnen helpen om momentum te herwinnen. Grote banken concurreren op deposito's, betalingen en digitale betrokkenheid; schaal helpt, maar wendbare fintechs houden de prijsdruk in bepaalde segmenten hoog. Technologische modernisering kan de kosten-om-te-dienen beschermen en cross-sell verbeteren, waardoor marges worden ondersteund, zelfs als volumes schommelen. Regelgeving blijft een actieve dreiging, met kapitaal- en liquiditeitsnormen die de snelheid van aandeleninkoop en de balansmix beïnvloeden. In deze context is BAC's gediversifieerde franchise een troef: consumentenbankieren verankert goedkope financiering, terwijl zakelijke en marktbusinesses cyclische voordelen bieden wanneer de activiteit verbetert.

Waarderingsverhalen in de komende jaren zullen waarschijnlijk de winstverdeling volgen. Als vergoedingsinkomsten stijgen als aandeel van de omzet en krediet gunstig blijft, zou de markt BAC kunnen belonen met een steviger veelvoud voor waargenomen kwaliteit en lagere volatiliteit van de winst. Omgekeerd, als marges vernauwen en verliezen toenemen, kunnen beleggers terugkeren naar boekwaarde-geankerde kaders en een grotere korting eisen voor onzekerheid. Het pad dat wint, is datgene dat duurzaam ROE boven de kosten van eigen vermogen laat zien, consistente tastbare boekgroei en zichtbare capaciteit voor kapitaalteruggave. Die combinatie zou een zelfverzekerder aandelennarratief ondersteunen, zelfs zonder macroheldendaden. Kortom, uitvoering op marges, vergoedingen, kosten en krediet zal de veelvoud minstens zozeer vormgeven als de macro-economische ontwikkelingen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Een zachte landing van de economie met een bescheiden steilere rentecurve ondersteunt netto rentebaten; vergoedingsactiviteiten profiteren van een meerjarige heropleving in dealmaking en markten; kredietverliezen normaliseren maar blijven beheersbaar; regelgevende duidelijkheid maakt gestage aandeleninkoop en een stijgend dividend mogelijk; rendementen en sentiment verbeteren. |

| Basis | Groei vertraagt maar blijft positief; renteverlagingen zijn geleidelijk en depositokosten stabiliseren; investeringsbankieren herstelt met horten en stoten; uitgaven worden beheerst door automatisering; krediet normaliseert zonder een scherpe piek; kapitaalteruggave is consistent maar gematigd. |

| Slechter | Recessie en een vlakkere curve zetten marges onder druk; kredietkosten stijgen aanzienlijk in consumenten- en zakelijke boeken; regelgeving verstrengt kapitaalbuffers, waardoor aandeleninkoop wordt beperkt; beleggers schakelen over naar boekwaarde-ankers totdat de winstzichtbaarheid terugkeert. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die het meest waarschijnlijk de aandelenkoers beïnvloeden

- Het rentepad van de Federal Reserve en de vorm van de rentecurve, die netto rentebaten en marges aandrijven.

- Kredietkwaliteitstrends in consumenten- en zakelijke portefeuilles, inclusief afschrijvingen en reserveopbouw.

- Regelgevende uitkomsten over kapitaal- en liquiditeitsvereisten die aandeleninkoop en balansmix beïnvloeden.

- Niveaus van kapitaalmarktactiviteit in underwriting, advies en handel, die de vergoedingsinkomsten beïnvloeden.

- Depositoconcurrentie en mixverschuivingen, die financieringskosten en franchise-stabiliteit beïnvloeden.

- Uitvoering op technologie en kostenbeheersing om operationele hefboomwerking te behouden.

Conclusie

De opstelling van Bank of America voor de komende jaren is in balans: gezondere omzetgroei, verbeterende vergoedingsvooruitzichten en gedisciplineerde kosten aan de ene kant; rentegevoeligheid, regelgeving en kredietnormalisatie aan de andere kant. De recente verbetering in winstgevendheid toont aan dat het operationele model kan samengroeien wanneer marges en activiteit meewerken, en een gematigde uitkering laat ruimte voor toekomstige kapitaalteruggave als regels en stresstests dat toestaan. Het aandelennarratief zal sterker worden als de bank rendementen kan verhogen terwijl underwritingnormen en financieringsstabiliteit behouden blijven. Let op de komende 1-2 kwartalen: netto rentebaten traject; depositomix en prijsstelling; herstel van investeringsbankieren vergoedingen; kredietnormalisatie in kaarten en commercieel; trend in operationele uitgaven; kapitaal- en aandeleninkoop signalering na regelgevende mijlpalen. Dit zijn de hefbomen die waarschijnlijk de winstkwaliteit zullen vormgeven en, bij uitbreiding, de veelvoud die beleggers bereid zijn te betalen in deze fase van de cyclus.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.