BE Semiconductor Industries (BESI.AS) entra en una nueva fase del ciclo de chips con un precio de acción que ha repuntado y una disciplina operativa que sigue siendo evidente. La acción ha superado el rendimiento del año pasado, subiendo un 44.78%, incluso cuando los ingresos y las ganancias se contrajeron año tras año debido a que los clientes pospusieron la compra de herramientas. La perspectiva a corto plazo refleja una digestión tras una fuerte ola de gasto, incertidumbre en el control de exportaciones y fluctuaciones de divisas, mientras que la historia a mediano plazo sigue ligada a la demanda de empaquetado avanzado para aceleradores de inteligencia artificial y memoria de alta capacidad. La gestión mantuvo los costos ajustados, ayudando a sostener un margen operativo cercano al 25.69%, y el balance ofrece flexibilidad. Esto es importante porque la capacidad de empaquetado sigue siendo un cuello de botella en la computación de vanguardia, y cuando los pedidos cambian, los proveedores de equipos a menudo ven una reevaluación temprana. Los puntos a observar ahora son la entrada de pedidos, el poder de fijación de precios en herramientas de empaquetado de próxima generación y la disciplina en la política de dividendos si las ganancias siguen siendo cíclicas. Contexto del sector: el equipo de semiconductores es cíclico pero se beneficia del crecimiento de la complejidad a largo plazo a medida que los fabricantes de chips adoptan chiplets y apilamiento tridimensional.

Puntos clave a noviembre de 2025

- Ingresos (ttm): 0.578B; crecimiento trimestral de ingresos (interanual): -15.20% (los datos reflejan una reciente debilidad cíclica).

- Beneficio/Márgenes: Margen de beneficio 25.61%; margen operativo 25.69% – los márgenes se mantienen resistentes durante la recesión.

- Ingreso neto (ttm): 0.148B; EBITDA (ttm): 0.177B; beneficio bruto (ttm): 0.366B.

- Ventas/Cartera de pedidos: Datos de cartera de pedidos no divulgados; la visibilidad de pedidos sigue ligada a los ciclos de inversión en empaquetado avanzado.

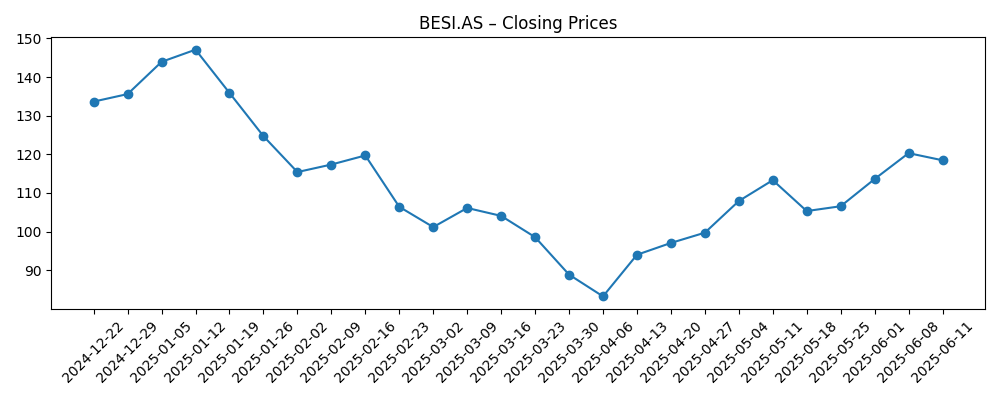

- Precio de la acción: Último cierre 145.80; rango de 52 semanas 79.62–152.75; media móvil de 50 días 129.30 vs media móvil de 200 días 116.35.

- Opinión de analistas: Consenso de mercado y precios objetivo no divulgados.

- Capitalización de mercado: datos no divulgados; acciones en circulación reportadas en 78.91M; liquidez robusta (ratio corriente 5.75).

- Balance general: Efectivo (mrq) 518.56M; deuda (mrq) 537.85M – magnitudes similares, indicando una financiación equilibrada.

- Dividendo: Tasa de dividendo a futuro 2.18 (rendimiento 1.48%); ratio de pago 116.58% señala sensibilidad a las fluctuaciones de ganancias.

- Cualitativo: Posicionado en unión de matrices y empaquetado avanzado; las reglas de cambio de divisas y exportación siguen siendo factores clave.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

Las cifras recientes muestran una empresa manejando el ciclo bajo con disciplina. Los ingresos cayeron en comparación interanual mientras que las ganancias se comprimieron más bruscamente, típico en nombres de equipos cuando los clientes pausan pedidos y disminuye la absorción de fábricas. Sin embargo, los márgenes en el rango del 20% sugieren un control de costos estricto y una mezcla favorable, probablemente apoyada por herramientas de empaquetado de mayor valor. El efectivo y la deuda son en gran medida comparables, lo que preserva la opción de invertir a lo largo del ciclo y mantener dividendos, aunque reduce el margen para recompras agresivas si los pedidos vuelven a caer. En resumen, los resultados muestran presión en la línea superior, pero el piso del margen parece intacto.

La calidad de cualquier superación o falta a partir de aquí depende más del momento de los pedidos que de la ejecución por sí sola. La demanda de empaquetado avanzado está ligada a aceleradores de inteligencia artificial y hojas de ruta de memoria de alta capacidad; esos programas pueden crear irregularidades a medida que los clientes ajustan la capacidad. Cuando los pedidos fluyen, la conversión de ingresos puede ser rápida dada la históricamente fuerte capital de trabajo y un alto ratio corriente. Por el contrario, si los clientes extienden los plazos de entrega o repriorizan nodos, las ganancias trimestrales pueden fluctuar debido al apalancamiento operativo. Esa asimetría probablemente definirá los próximos trimestres.

Dentro de la industria, el empaquetado sigue siendo un cuello de botella a medida que los fabricantes de chips adoptan chiplets y apilamiento para mejorar la densidad de cálculo. Esto respalda una narrativa a medio plazo en la que los proveedores con posiciones competitivas en unión avanzada de matrices participan temprano en los ciclos de capex de los clientes. El poder de fijación de precios puede mantenerse si la diferenciación de herramientas sigue clara y las listas de calificación permanecen ajustadas; si los competidores cierran la brecha, la presión de descuentos podría erosionar los márgenes. Los controles de exportación y los regímenes de licencias también determinan dónde se puede realizar el crecimiento, influyendo en la mezcla regional y los ingresos por servicios.

La valoración de los nombres de semicap generalmente se expande antes de los envíos una vez que los inversores creen que el punto más bajo de pedidos ha pasado. Si los libros de pedidos se reconstruyen en proyectos de empaquetado de IA y memoria, el mercado puede recompensar la visibilidad con un múltiplo más alto; si el ciclo se desliza, los múltiplos se comprimen rápidamente dado el beta por encima de 1. En ese sentido, la historia girará de la protección de márgenes defensivos a la credibilidad de crecimiento: ¿puede la empresa convertir la cartera de pedidos y el pipeline en ingresos sostenidos sin sacrificar rentabilidad o retornos sobre el capital? La señalización de dividendos también influirá en la narrativa dado el elevado ratio de pago.

¿Qué podría pasar en tres años? (horizonte noviembre de 2028)

| Mejor escenario | Las expansiones de IA y memoria de alta capacidad impulsan un ciclo alcista de empaquetado de varios años. Los pedidos se aceleran para la unión avanzada de matrices, permitiendo que los márgenes operativos se mantengan robustos y la generación de efectivo financie dividendos disciplinados y adiciones selectivas de capacidad. Las fricciones de exportación se alivian en el margen, mejorando la mezcla regional. |

| Escenario base | Los pedidos se recuperan en oleadas a medida que los clientes equilibran los programas de IA con una demanda más amplia de computación y automotriz. Los ingresos se normalizan con márgenes de ciclo medio apoyados por el control de costos. La política de dividendos se mantiene prudente, con flexibilidad para ajustarse a medida que las ganancias se reconstruyen. El ruido de FX y regulatorio continúa pero sigue siendo manejable. |

| Peor escenario | Las herramientas relacionadas con IA resultan ser más irregulares y cortas de lo esperado; las restricciones de exportación se endurecen y la competencia se intensifica, presionando los precios. Los pedidos se estancan, la utilización cae y los márgenes disminuyen, lo que lleva a un reajuste en la política de dividendos y un enfoque en proteger el balance general. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Inflección de pedidos en empaquetado avanzado (aceleradores de IA y memoria) y visibilidad en la conversión de cartera de pedidos.

- Desarrollos en control de exportaciones y localización de clientes, que pueden cambiar la mezcla regional y los ingresos por servicios.

- Poder de fijación de precios frente a competidores en herramientas de unión de matrices de próxima generación y cualquier ganancia/pérdida de calificación de productos.

- Movimientos de FX (EUR/USD) que afectan los márgenes reportados y el valor de los pedidos en el extranjero.

- Ajustes en la política de dividendos dado el actual ratio de pago y la trayectoria de ganancias.

- Tiempos de entrega de la cadena de suministro y capacidad para entregar durante picos de demanda sin exceso de inventario.

Conclusión

BESI se encuentra en una encrucijada familiar de semicap: ingresos y ganancias interanuales suaves, márgenes resilientes y una acción que ya ha descontado una medida de recuperación. El caso de inversión depende de si los pedidos de empaquetado avanzado vuelven a acelerarse a medida que la computación de IA y la memoria de alta capacidad siguen siendo prioridades, compensando las fricciones de exportación y el ruido de divisas. La fuerte liquidez y los márgenes en el rango del 20% argumentan que la franquicia puede superar el bache, pero un elevado ratio de pago reduce el margen de error si las ganancias permanecen bajas. La narrativa de equidad en el próximo tramo pasará de la protección a la baja a la prueba de apalancamiento operativo en el próximo repunte. Observe los próximos 1–2 trimestres: ingreso de pedidos y lenguaje de libro a facturación; precios en nuevas plataformas de empaquetado; y postura de dividendos frente a la generación de efectivo. Si la visibilidad mejora, el múltiplo puede seguir; si no, es probable que persista la volatilidad típica de los nombres de equipos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.