BE Semiconductor Industries (BESI.AS) comienza septiembre de 2025 con una rentabilidad sólida y una base de ingresos que se estabiliza. Los ingresos de los últimos doce meses se sitúan cerca de 0.60B, con un margen de beneficio del 28.17% y un margen operativo del 29.37%. Por otro lado, el efectivo (0.49B) y la deuda (0.54B) están bastante equilibrados, y la liquidez es fuerte (ratio corriente 5.73). El precio de la acción cerró recientemente en 118.15 (15 de septiembre de 2025), dentro de un rango de 52 semanas de 79.62 a 152.75 y cerca de sus promedios móviles de 50 y 200 días, lo que subraya un equilibrio tras un año volátil. El rendimiento del dividendo es del 1.95% con una tasa de distribución del 102.35%, lo que resalta la durabilidad del flujo de caja libre en esta próxima etapa del ciclo. Con un crecimiento de ingresos trimestrales del -2.0% interanual y un crecimiento de ganancias trimestrales del -23.6%, el camino a tres años dependerá de la demanda de empaques avanzados, el momento de las inversiones de capital de los clientes y la capacidad de la empresa para defender sus márgenes.

Puntos Clave a Septiembre de 2025

- Ingresos – Los ingresos de los últimos doce meses son aproximadamente 0.60B; el crecimiento de los ingresos trimestrales (a/a) es del -2.0%.

- Beneficio/Márgenes – Margen de beneficio 28.17%; margen operativo 29.37%; beneficio bruto ~0.38B; EBITDA ~0.20B; ingreso neto ~0.17B.

- Ventas/Pedidos pendientes – No se proporciona información sobre los pedidos pendientes; el crecimiento de las ganancias trimestrales (a/a) es del -23.6%, indicando una normalización cíclica.

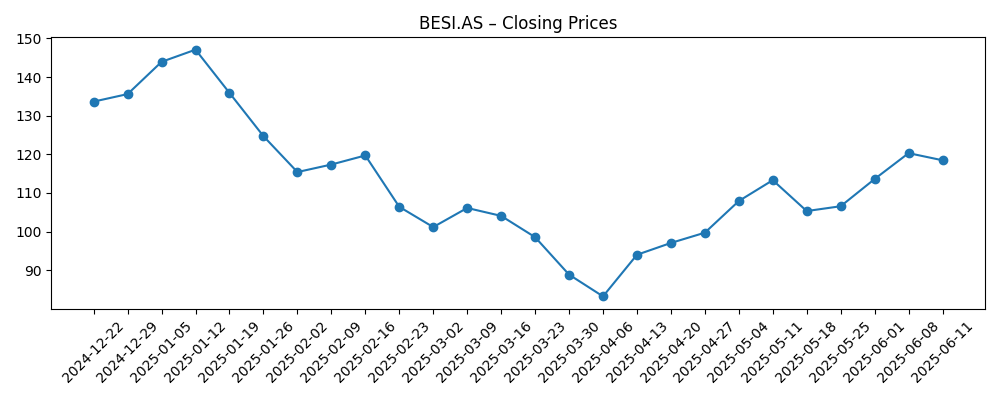

- Precio de las acciones – Último cierre 118.15 (15 de septiembre de 2025); rango de 52 semanas 79.62–152.75; MA de 50 días 119.17; MA de 200 días 116.34; beta 1.25; cambio de 52 semanas 0.54%.

- Efectivo y Deuda – Efectivo total ~0.49B; deuda total ~0.54B; ratio corriente 5.73.

- Dividendo – Tasa de dividendo anual proyectada 2.18; rendimiento 1.95%; ratio de pago 102.35%; fecha ex-dividendo 25/04/2025.

- Propiedad – ~10.84% en manos de insiders; ~72.33% por instituciones; flotación ~70.32M acciones.

- Capitalización de mercado – Aproximadamente 9.33B basado en 78.98M acciones y el precio de acción de 118.15 el 15 de septiembre de 2025.

Evolución del precio de las acciones – últimos 12 meses

Titulares Notables

Opinión

El caso de inversión de BESI en los próximos tres años gira en torno a si la intensidad del empaque avanzado sigue en aumento en los aceleradores de IA, smartphones de alta gama y computación automotriz. A pesar de la presión moderada en la línea superior (crecimiento de ingresos trimestrales de -2.0%), la rentabilidad se mantiene sólida, con un margen de beneficio del 28.17% y un margen operativo del 29.37%. Esta resiliencia en los márgenes actúa como un colchón estratégico que podría permitir a la empresa navegar por la inversión de capital desigual de los clientes mientras sostiene su política de dividendos. La reciente estabilización del precio de las acciones cerca de promedios móviles clave sugiere que los inversores están reevaluando el poder de ganancias a medio plazo en lugar de extrapolar el punto más bajo. Si los ciclos de calificación de clientes se convierten en pedidos y la mezcla se inclina hacia soluciones de empaque de mayor valor, BESI podría aumentar su apalancamiento operativo incluso sin un repunte en las unidades de la industria.

El dividendo es un punto central. Un rendimiento proyectado del 1.95% junto con un ratio de pago del 102.35% implica un margen limitado si las ganancias se mantienen contenidas, haciendo que la ejecución del flujo de caja libre sea crítica. El balance es sólido con un efectivo de ~0.49B frente a una deuda de ~0.54B y un alto ratio corriente, lo que ofrece flexibilidad para invertir a lo largo del ciclo. Sin embargo, es probable que la dirección priorice una asignación de capital disciplinada: financiar I+D para proteger su ventaja competitiva, mantener la capacidad de servicio/soporte y ajustar los retornos a los accionistas al ciclo de efectivo. En un escenario de demanda constructiva, la sostenibilidad del dividendo debería mejorar de forma natural; en una recuperación más lenta, la prudencia en la recompra de acciones o ajustes en los pagos sería razonable.

Técnicamente, las acciones se sitúan entre las medias móviles de 50 días (119.17) y 200 días (116.34) tras un año volátil que incluyó un rango de 52 semanas de 79.62–152.75. Esa posición refleja un mercado que busca dirección más que capitulación o exuberancia. La beta de 1.25 indica sensibilidad al sentimiento más amplio del sector de semiconductores, por lo que las señales macroeconómicas sobre la digestión de inventarios y la utilización de clientes pueden mover la acción rápidamente. Sin embargo, los márgenes superiores a la media y el colchón de liquidez de la empresa reducen el riesgo a la baja en comparación con sus pares cuando los pedidos se detienen. Si el impulso de los pedidos mejora hacia 2026, la configuración para el apalancamiento operativo podría llevar el rango de la acción a niveles más altos.

En el frente estratégico, la demanda sostenida de empaque avanzado es la clave. La capacidad de BESI para calificar plataformas de próxima generación con clientes líderes debería determinar la pendiente de la recuperación más que las tendencias generales de equipos de fabricación de obleas. La concentración de clientes y las fricciones en las políticas de exportación siguen siendo puntos de vigilancia, pero la combinación de altos márgenes, fuerte capacidad de servicio y un historial de generación de efectivo (~0.21B de flujo de efectivo operativo; ~0.11B de flujo de efectivo libre apalancado, ambos en ttm) sugiere durabilidad. A lo largo de tres años, el camino más plausible es una reconstrucción gradual de los ingresos con márgenes defendidos, punctuada por períodos de volatilidad en torno a la temporización de los pedidos. Los inversores pacientes podrían ser recompensados si mejora la mezcla y persiste la disciplina de costos.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | La demanda de empaque avanzado se acelera en IA, móvil y automoción. Los pedidos se amplían y la visibilidad mejora. Los ingresos crecen de manera constante con una mezcla favorable, apoyando altos márgenes y un flujo de efectivo libre más fuerte. La sostenibilidad del dividendo mejora y la opción de retornos incrementales para los accionistas vuelve a surgir. |

| Caso base | La recuperación es gradual y desigual a medida que la inversión de capital de los clientes se normaliza. Las tendencias de ingresos se estabilizan, los márgenes se mantienen resilientes gracias a la mezcla y la disciplina de costos, y la generación de efectivo es adecuada para financiar I+D y mantener una política de dividendos prudente. La acción se comercia alrededor de promedios a largo plazo con estallidos de momentum en torno a los ciclos de pedidos. |

| Peor caso | La debilidad prolongada en los programas de los clientes y las fricciones políticas retrasan los pedidos. La presión sobre los precios y la mezcla adversa erosionan los márgenes. La preservación del efectivo se convierte en la prioridad, con retornos de capital más ajustados. Las acciones se devalúan hacia el extremo inferior de los rangos recientes hasta que la visibilidad de la demanda mejore. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Temporización de la inversión de capital de los clientes y flujo de pedidos para herramientas de empaque avanzado, particularmente vinculadas a IA y programas móviles de alta gama.

- Mezcla de márgenes y poder de fijación de precios a medida que las nuevas plataformas se desarrollan frente a los ciclos de productos heredados.

- Desarrollos en el control de exportaciones o situaciones geopolíticas que afecten la temporización de los envíos y la calificación de clientes.

- Disciplina en dividendos y asignación de capital en relación con la generación de flujo de efectivo libre.

- Disponibilidad de la cadena de suministro y plazos para componentes críticos que impactan los cronogramas de entrega.

- Apétito de riesgo del sector y tendencias de inventario de semiconductores, dado el perfil beta de la acción.

Conclusión

BESI se enfrenta a los próximos tres años con claras fortalezas: altos márgenes estructurales, sólida liquidez y exposición al crecimiento secular en el empaque avanzado. Los datos muestran un negocio en transición en lugar de contracción—ingresos cerca de 0.60B (ttm) con fuerte rentabilidad, pero con caídas recientes en los ingresos trimestrales y ganancias año tras año que apuntan a una normalización cíclica. El precio de las acciones está cerca de promedios móviles clave y bien dentro de un amplio rango de 52 semanas, reflejando expectativas equilibradas. El camino hacia un aumento probablemente dependerá de una recuperación sostenida en los pedidos y una mezcla favorable que preserve los márgenes y refuerce la generación de efectivo, permitiendo un perfil de dividendo más cómodo. Por el contrario, retrasos prolongados en los pedidos o fricciones políticas podrían presionar la valoración y poner a prueba la resiliencia del pago. En balance, parece justificada una postura paciente y consciente del ciclo, con catalizadores vinculados a victorias en pedidos y rampas de productos en los próximos trimestres.

Este artículo no constituye un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.

```