BE Semiconductor Industries (BESI.AS) begint september 2025 met een sterke winstgevendheid en een stabiliserende omzetbasis. De omzet over de afgelopen twaalf maanden ligt rond de 0,60 miljard, met een winstmarge van 28,17% en een operationele marge van 29,37%. De kaspositie bedraagt 0,49 miljard en de schulden zijn met 0,54 miljard redelijk in balans, wat resulteert in een sterke liquiditeit (current ratio 5,73). De aandelenprijs sloot recent op 118,15 (15 september 2025), binnen een 52-weken bereik van 79,62 - 152,75 en dicht bij de 50-daagse en 200-daagse voortschrijdende gemiddelden, wat wijst op een evenwicht na een volatiel jaar. Het dividendrendement bedraagt 1,95% met een uitkeringsratio van 102,35%, wat de nadruk legt op de duurzaamheid van de vrije kasstroom voor de volgende fase van de cyclus. Met een kwartaalomzetgroei van -2,0% op jaarbasis en een kwartaalwinstgroei van -23,6% zal het pad voor de komende drie jaar afhangen van de vraag naar geavanceerde verpakking, het investeringsmomentum van klanten en het vermogen van het bedrijf om de marges te verdedigen.

Belangrijke punten per september 2025

- Omzet – De omzet over de afgelopen twaalf maanden bedraagt ongeveer 0,60 miljard; de kwartaalomzetgroei (jaar-op-jaar) is -2,0%.

- Winst/Marges – Winstmarge 28,17%; operationele marge 29,37%; brutowinst ongeveer 0,38 miljard; EBITDA ongeveer 0,20 miljard; nettowinst ongeveer 0,17 miljard.

- Verkopen/Orderboek – Het orderboek is hier niet vermeld; de kwartaalwinstgroei (jaar-op-jaar) is -23,6%, wat wijst op cyclische normalisatie.

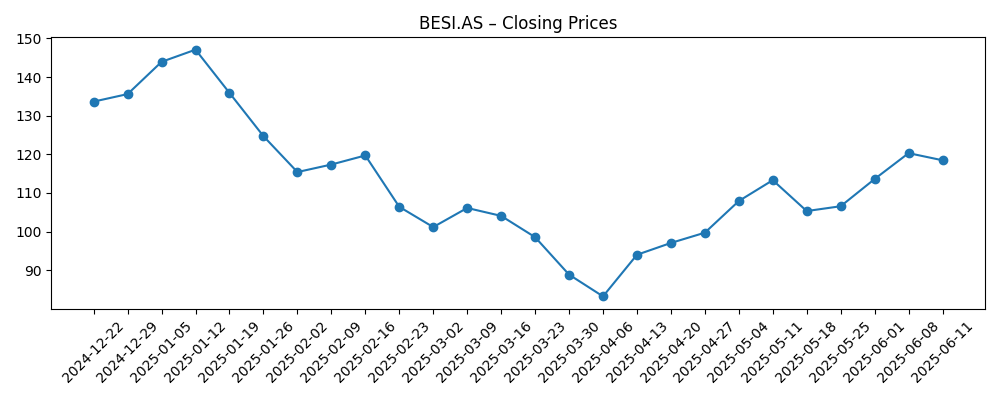

- Aandeelprijs – Laatste sluiting 118,15 (15 september 2025); 52-weken bereik 79,62–152,75; 50-dagen MA 119,17; 200-dagen MA 116,34; beta 1,25; 52-weken verandering 0,54%.

- Cash & Schulden – Totale cash ongeveer 0,49 miljard; totale schulden ongeveer 0,54 miljard; current ratio 5,73.

- Dividend – Vooruitzicht jaarlijkse dividenduitkering 2,18; rendement 1,95%; uitkeringsratio 102,35%; ex-dividend datum 25/04/2025.

- Aandeelhouderschap – Ongeveer 10,84% in handen van insiders; ongeveer 72,33% door instellingen; float ongeveer 70,32 miljoen aandelen.

- Marktkapitalisatie – Ongeveer 9,33 miljard op basis van 78,98 miljoen aandelen en de aandeelprijs van 118,15 op 15 september 2025.

Evolutie van de aandeelprijs – afgelopen 12 maanden

Opmerkelijke koppen

Opinie

De investeringscase van BESI voor de komende drie jaar draait om de vraag of de intensiteit van geavanceerde verpakking blijft toenemen in AI-versnellers, high-end smartphones en automotive computing. Ondanks een bescheiden druk op de omzet (kwartaalomzetgroei van -2,0%) blijft de winstgevendheid sterk, met een winst marge van 28,17% en een operationele marge van 29,37%. Deze margebestendigheid vormt de strategische buffer die het bedrijf in staat kan stellen om ongelijkmatige klantinvesteringen te navigeren, terwijl het zijn dividendbeleid handhaaft. De recente stabilisatie van de aandeelprijs nabij belangrijke voortschrijdende gemiddelden suggereert dat investeerders de middellange termijn winstcapaciteit opnieuw beoordelen in plaats van de laagste punten te extrapoleren. Als de klantkwalificatiecycli omgezet worden naar orders en de mix verschuift naar oplossingen met hogere waarde, zou BESI de operationele hefboom kunnen versterken, zelfs zonder een stijging in de industrie-eenheden.

Het dividend staat centraal. Een vooruitzicht van 1,95% rendement in combinatie met een uitkeringsratio van 102,35% impliceert beperkte ruimte als de winsten laag blijven, waardoor de uitvoering van vrije kasstroom cruciaal wordt. De balans is solide met een cashpositie van ongeveer 0,49 miljard tegenover een schuld van ongeveer 0,54 miljard en een hoge current ratio, wat flexibiliteit biedt om door de cyclus te investeren. Echter, het management zal waarschijnlijk prioriteit geven aan een gedisciplineerde kapitaalallocatie: het financieren van R&D om de concurrentiepositie te beschermen, het handhaven van service-/ondersteuningscapaciteit en het tempo van de uitkeringen aan aandeelhouders afstemmen op de kascyclus. In een gunstig vraagscenario zou de duurzaamheid van het dividend natuurlijk moeten verbeteren; in een langzamere herstelperiode zou voorzichtigheid bij terugkopen of aanpassingen van uitkeringen logisch zijn.

Technisch gezien bevinden de aandelen zich tussen de 50-dagen (119,17) en 200-dagen (116,34) voortschrijdende gemiddelden na een volatiel jaar dat een 52-weken bereik van 79,62–152,75 omvatte. Deze positionering weerspiegelt een markt die op zoek is naar richting, in plaats van capitulatie of euforie. Een beta van 1,25 wijst op gevoeligheid voor bredere sentimenten in de halfgeleiderindustrie, waardoor macro-signalen over voorraden en klantgebruik de aandelen snel kunnen bewegen. Toch verminderen de bovengemiddelde marges en de liquiditeitsbuffer van het bedrijf het neerwaartse risico ten opzichte van concurrenten wanneer de orders pauzeren. Als de orderdynamiek verbetert in kalenderjaar 2026, zou de opstelling voor operationele hefboom de aandelenkoers richting hogere niveaus kunnen resetten.

Strategisch gezien is de aanhoudende vraag naar geavanceerde verpakking de spil. Het vermogen van BESI om next-generation platforms te kwalificeren bij toonaangevende klanten zou de helling van het herstel meer moeten bepalen dan de totale trends in wafer-fab apparatuur. Klantconcentratie en exportbeleid blijven aandachtspunten, maar de combinatie van hoge marges, sterke servicecapaciteit en een bewezen staat van dienst van kasgeneratie (~0,21 miljard operationele kasstroom; ~0,11 miljard leverbare vrije kasstroom, beide ttm) pleit voor duurzaamheid. Over drie jaar is het meest plausibele pad een geleidelijke opbouw van de omzet met verdedigde marges, afgewisseld met periodes van volatiliteit rond het moment van de orders. Geduldige investeerders kunnen beloond worden als de mix verbetert en kosten discipline aanhoudt.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Narratief |

|---|---|

| Beste geval | De vraag naar geavanceerde verpakking versnelt in AI, mobiele en automotive sectoren. Orders verbreden en de zichtbaarheid verbetert. De omzet groeit gestaag met een gunstige mix, wat hoge marges en sterkere vrije kasstroom ondersteunt. De duurzaamheid van het dividend verbetert en de opties voor extra uitkeringen aan aandeelhouders komen weer in zicht. |

| Basis geval | Het herstel is geleidelijk en ongelijkmatig, terwijl de klantinvesteringen normaliseren. De omzettrends stabiliseren, marges blijven veerkrachtig door mix en kostenbeheersing en de kasgeneratie is voldoende om R&D te financieren en een prudent dividendbeleid te handhaven. De aandelen handelen rond langetermijngemiddelden met bursts van momentum rond de ordercycli. |

| Slechtste geval | Langdurige zwakte in klantprogramma's en beleidsfricties vertragen de orders. Prijzendruk en ongunstige mix drukken de marges. Het behoud van kas wordt de prioriteit, met striktere kapitaaluitkeringen. Aandelen dalen naar de onderkant van recente bereik totdat de vraagzichtbaarheid verbetert. |

Geprojecteerde scenario's zijn gebaseerd op actuele trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Timing van klantinvesteringen en orderstroom voor geavanceerde verpakkingsgereedschappen, met name gerelateerd aan AI en high-end mobiele programma's.

- Mix van marges en prijszettingskracht naarmate nieuwe platforms opschalen ten opzichte van legacy productcycli.

- Exportcontrole of geopolitieke ontwikkelingen die de verzendtiming en klantkwalificatie beïnvloeden.

- Dividend- en kapitaalallocatiediscipline in verhouding tot de generering van vrije kasstroom.

- Beschikbaarheid van de toeleveringsketen en doorlooptijden voor cruciale componenten die de leveringsschema's beïnvloeden.

- Risicobereidheid in de sector en trends in halfgeleidervoorraad, gezien het beta-profiel van het aandeel.

Conclusie

BESI gaat de komende drie jaar in met duidelijke sterktes: hoge structurele marges, solide liquiditeit en blootstelling aan seculaire groei in geavanceerde verpakking. De gegevens tonen een bedrijf in transitie in plaats van krimp—omzet nabij 0,60 miljard (ttm) met sterke winstgevendheid, maar met recente jaar-op-jaar dalingen in kwartaalomzet en -winst die wijzen op cyclische normalisatie. De aandeelprijs bevindt zich nabij belangrijke voortschrijdende gemiddelden en goed binnen een breed 52-weken bereik, wat gebalanceerde verwachtingen weerspiegelt. Het pad naar een hogere waarde hangt waarschijnlijk af van aanhoudend orderherstel en een gunstige mix die marges behoudt en de kasgeneratie versterkt, waardoor een comfortabeler dividendprofiel mogelijk wordt. Aan de andere kant zouden langdurige ordervertragingen of beleidsfricties druk op de waardering kunnen uitoefenen en de uitkeringsbestendigheid op de proef kunnen stellen. Over het algemeen lijkt een geduldige, cyclusbewuste houding gerechtvaardigd, met katalysatoren verbonden aan orderwinsten en productuitbreidingen in de komende kwartalen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.