EssilorLuxottica (EL.PA) se adentra en los próximos tres años con una combinación de impulso de marcas premium, un crecimiento sostenido en los ingresos y una valoración que supone una ejecución continua. El propietario de Ray-Ban, Oakley y las principales franquicias de lentes reportó ingresos de 27.24 mil millones en los últimos 12 meses y un margen de beneficio del 8.74%, mientras que un crecimiento en los ingresos trimestrales del 5.50% sugiere una buena resistencia en el sector de gafas de lujo. Las acciones han subido un 27.20% en 12 meses y recientemente se han negociado cerca de 266.5, por debajo del máximo de 298 en 52 semanas. Los inversores están atentos a dos frentes: la asociación de gafas inteligentes Ray-Ban con Meta y las opciones alrededor de activos ópticos como Nikon, donde, según informes, EssilorLuxottica está considerando aumentar su participación. Con una capitalización de mercado de 122.07 mil millones, un P/E adelante de 32.47 y un rendimiento por dividendo del 1.49%, el próximo movimiento probablemente dependerá de la disciplina en los márgenes, la innovación y la asignación de capital.

Puntos Clave a partir de septiembre de 2025

- Ingresos: Ingresos TTM de 27.24B; crecimiento de ingresos trimestrales (anual) 5.50%; ingresos por acción 59.74.

- Beneficio/Márgenes: Margen de beneficio 8.74%; margen operativo 14.25%; EBITDA 5.63B; beneficio bruto 16.89B; ROE 6.44% y ROA 3.58%.

- Flujo de caja y balance: Flujo de caja operativo 4.91B; flujo de caja libre apalancado 3.07B; deuda total 14.05B frente a efectivo 2.79B; deuda/capital 36.58%; ratio corriente 0.97.

- Ventas/Cartera: Los canales de venta minorista/mayorista y de licencias globales respaldan la visibilidad; crecimiento de ganancias trimestrales (anual) 1.60%.

- Precio de las acciones: 266.5 (2025-09-15); máximo de 52 semanas 298.00, mínimo 202.10; MA de 50 días 256.18; MA de 200 días 253.77; beta 0.75; cambio de 52 semanas 27.20%.

- Visión de analistas: P/E futuro 32.47 frente a 51.40 anterior; PEG 2.69, lo que implica expectativas de crecimiento de ganancias y mejora de márgenes.

- Capitalización de mercado y múltiplos: Capitalización de mercado 122.07B; valor empresarial 132.96B; EV/Ingresos 4.88; EV/EBITDA 19.83; Precio/Ventas 4.49; Precio/Libro 3.23.

- Dividendo y propiedad: Tasa de dividendo anual esperada 3.95 (rendimiento de 1.49%); ratio de pago 76.70%; internos 36.89%, instituciones 29.25%; acciones en circulación 461.16M.

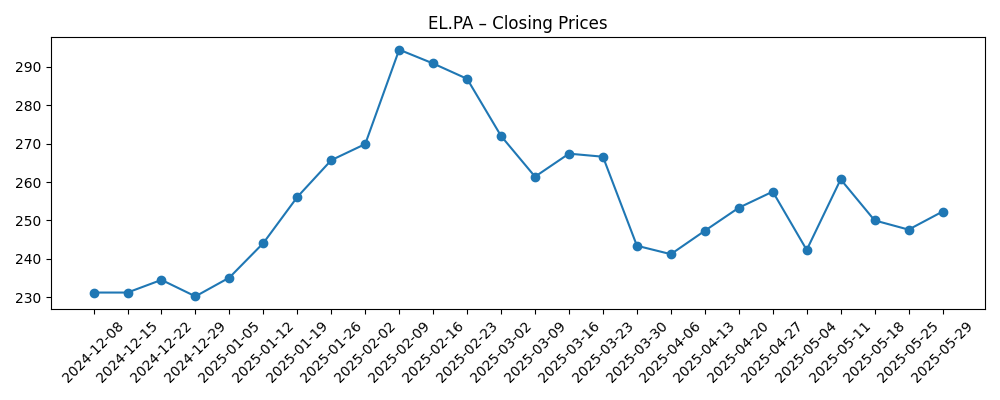

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- EssilorLuxottica considera duplicar su inversión en Nikon [PetaPixel]

- Nikon sube un 21% por el interés de EssilorLuxottica en aumentar su participación [Yahoo Entertainment]

- Meta ya ha ganado la carrera de las gafas inteligentes [Wired]

- Es hora de que Meta añada una pantalla a sus gafas inteligentes [The Verge]

Opinión

El interés reportado en aumentar la exposición a Nikon destaca la estrategia a largo plazo de EssilorLuxottica de profundizar su conocimiento en óptica y resiliencia en la cadena de suministro. Más allá de cualquier participación financiera, los vínculos industriales más estrechos podrían fortalecer los materiales de lentes, recubrimientos y manufactura de precisión compartidos entre las carteras de óptica y gafas de sol. También podría reforzar la distribución y la credibilidad de la marca en Japón y en Asia en general, regiones importantes para las gafas premium. El contrapeso es la intensidad de capital: con una deuda total de 14.05B y efectivo de 2.79B, cualquier acuerdo debe cumplir con un elevado estándar para el retorno sobre el capital invertido y evitar una carga excesiva en el balance. El riesgo de ejecución incluye la complejidad de la gobernanza y la revisión regulatoria. Aun así, inversiones selectivas centradas en tecnología pueden complementar el modelo integrado de EssilorLuxottica, apoyando el poder de fijación de precios y la diferenciación mientras se preserva la opción de futuras asociaciones o transacciones adicionales.

Las gafas inteligentes siguen siendo un factor de cambio visible. Comentarios externos sugieren que la línea Ray-Ban de Meta tiene un fuerte impulso, y las demandas por pantallas más ricas subrayan un posible camino de actualización que juega a favor de las fortalezas industriales y de marca de EssilorLuxottica. El nombre Ray-Ban proporciona un alcance masivo y credibilidad de moda que muchas marcas de electrónica de consumo carecen, mientras que la experiencia en lentes de EssilorLuxottica puede mejorar la comodidad, la óptica y la integración de recetas. El riesgo es la volatilidad de la categoría: los ciclos de producto son rápidos, el escrutinio regulatorio en torno a las cámaras y la privacidad está aumentando, y los sacrificios en el factor de forma son implacables. Incluso si los volúmenes de unidades se mantienen en un nicho, el efecto halo puede aumentar la visibilidad de Ray-Ban y el tráfico en las tiendas. Si la categoría escala, la asociación podría convertirse en una fuente duradera de beneficios, respaldada por precios premium y servicios en torno a lentes, recetas y atención postventa a través de la red minorista del grupo.

La valoración implica una ejecución significativa. Un P/E futuro de 32.47 frente a un 51.40 anterior y un PEG de 2.69 implica que los inversores esperan un crecimiento sostenido de las ganancias y una expansión gradual de márgenes desde una base de margen operativo del 14.25%. Un margen de beneficio del 8.74% deja espacio para mejoras en la mezcla (monturas premium, lentes avanzados) y disciplina de costos. Un EV/EBITDA de 19.83 refleja calidad y estabilidad—respaldado por un beta de 0.75—pero también reduce el margen de error. La generación de efectivo es una fortaleza: un flujo de caja operativo de 4.91B y un flujo de caja libre apalancado de 3.07B financian cómodamente un rendimiento de dividendo del 1.49% (ratio de pago del 76.70%) y fusiones y adquisiciones selectivas. Con un ratio corriente de 0.97 y una deuda/capital de 36.58%, la dirección tiene margen, pero debe avanzar en las inversiones de manera reflexiva, enfocándose en proyectos de alto retorno y un control estricto del capital de trabajo para proteger la flexibilidad a través de los ciclos.

Las acciones han sido constructivas pero volátiles: el precio de la acción se disparó a 294.5 en febrero de 2025, retrocedió hacia 233.4 a finales de junio, y se recuperó a 266.5 a mediados de septiembre. Las medias móviles de 50 días y 200 días en 256.18 y 253.77, respectivamente, apuntan a una tendencia en mejora, mientras que el cambio de 52 semanas del 27.20% señala fortaleza relativa. Desde aquí, el camino probablemente dependa del progreso tangible en el aumento de márgenes y evidencia de que las gafas conectadas pueden ser más que una novedad. Noticias positivas sobre asociaciones en tecnología óptica (por ejemplo, Nikon) o iteraciones de productos convincentes con Meta podrían respaldar el múltiplo, mientras que una desaceleración en el gasto discrecional o lanzamientos de productos competitivos podrían presionar el sentimiento. En nuestra opinión, la ejecución sostenida en la mezcla, la productividad minorista y la disciplina de efectivo serán más importantes que el crecimiento de las cifras en titulares por sí solo para mantener la valoración respaldada.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | La mezcla de lentes y monturas premium se profundiza, las gafas conectadas escalan con casos de uso más sólidos, la distribución en Asia se expande (ayudada por la relación más cercana con Nikon), y la productividad minorista mejora. Los márgenes tienden a aumentar con un capex disciplinado y retornos de efectivo estables, manteniendo un múltiplo de calidad. |

| Base | Las gafas fundamentales ofrecen un crecimiento constante; las gafas inteligentes siguen siendo de apoyo pero de nicho. Las ganancias marginales incrementales provienen de la mezcla y eficiencias operativas. La asignación de capital prioriza la inversión orgánica y fusiones selectivas, manteniendo un equilibrio en el apalancamiento y los pagos, y una valoración en general estable. |

| Peor | La demanda del consumidor se debilita, las características competitivas de AR superan, y desafíos regulatorios o de integración obstaculizan asociaciones o acuerdos. Las presiones de costos de FX y de insumos limitan el progreso de márgenes, el flujo de caja libre se ajusta, y el múltiplo de valoración se comprime hasta que la ejecución se reanude. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Ejecución en la expansión de márgenes y mejoras en la mezcla de lentes y monturas premium.

- Tracción de las gafas inteligentes y hoja de ruta del producto con Meta, incluidos desarrollos regulatorios y de privacidad.

- Resultados de asignación de capital (por ejemplo, posibles cambios en la participación de Nikon), apalancamiento y conversión de efectivo.

- Tendencias de demanda del consumidor en el comercio minorista discrecional y condiciones macroeconómicas en EE.UU., Europa y Asia.

- Intensidad competitiva de marcas de gafas globales y nuevos entrantes tecnológicos en dispositivos conectados.

- Movimientos de FX y costos de la cadena de suministro que afectan el margen bruto y las rotaciones de inventario.

Conclusión

La configuración a tres años de EssilorLuxottica combina fundamentos resilientes con opciones. La escala de la empresa en lentes y monturas icónicas respalda un crecimiento constante, mientras que la integración minorista y los servicios apoyan un flujo de caja recurrente. La valoración no es barata, pero un P/E futuro de 32.47 junto con un PEG de 2.69 sugiere que los inversores recompensarán la acumulación de ganancias confiables y un aumento creíble de márgenes desde una base operativa del 14.25%. Dos catalizadores podrían definir este período: una alineación más profunda y centrada en la tecnología con Nikon que fortifique el liderazgo óptico, y una categoría de gafas conectadas en expansión donde la marca Ray-Ban y la experiencia en lentes de EssilorLuxottica son ventajas claras. Los riesgos compensatorios incluyen debilidad del consumidor, ciclos de productos competitivos y la ejecución en torno a la asignación de capital, dada una deuda de 14.05B y un ratio corriente de 0.97. En general, una inversión disciplinada, innovación en lentes y dispositivos portátiles, y una continua generación de efectivo (OCF 4.91B, FCF 3.07B) posicionan al grupo para defender su valor premium y acumular valor hasta 2028.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.