EssilorLuxottica (EL.PA) begint de komende drie jaar met een mix van groei van premium merken, constante omzetstijging en een waardering die uitgaat van een voortzetting van de uitvoering. De eigenaar van Ray-Ban, Oakley en toonaangevende lensmerken boekte een omzet van 27,24 miljard in de afgelopen 12 maanden en een winstmarge van 8,74%. De kwartaalomzetgroei van 5,50% wijst op veerkracht in de vrijetijdsbesteding aan brillen. De aandelen zijn in de afgelopen 12 maanden met 27,20% gestegen en werden recent verhandeld rond de 266,5, onder de 52-weekse piek van 298. Beleggers houden twee zaken in de gaten: de samenwerking van Ray-Ban met Meta voor slimme brillen en de mogelijkheden rondom optische activa zoals Nikon, waar EssilorLuxottica naar verluidt overweegt een groter belang te nemen. Met een marktkapitalisatie van 122,07 miljard, een verwachte koers-winstverhouding van 32,47 en een dividendrendement van 1,49%, lijkt de volgende stap waarschijnlijk afhankelijk van marge-discipline, innovatie en kapitaalallocatie.

Belangrijke punten per september 2025

- Omzet: TTM-omzet van 27,24 miljard; kwartaalomzetgroei (jaar op jaar) 5,50%; omzet per aandeel 59,74.

- Winst/marges: Winstmarge 8,74%; operationele marge 14,25%; EBITDA 5,63 miljard; brutowinst 16,89 miljard; ROE 6,44% en ROA 3,58%.

- Kasstroom & balans: Operationele kasstroom 4,91 miljard; levered free cash flow 3,07 miljard; totale schuld 14,05 miljard tegenover kas 2,79 miljard; schuld/eigen vermogen 36,58%; current ratio 0,97.

- Verkoop/achterstand: Wereldwijde detailhandel/groothandel en licentiekanelen bieden zichtbaarheid; kwartaalwinstgroei (jaar op jaar) 1,60%.

- Aandeelprijs: 266,5 (2025-09-15); 52-weekse hoog 298,00, laag 202,10; 50-daags gemiddelde 256,18; 200-daags gemiddelde 253,77; beta 0,75; 52-weekse verandering 27,20%.

- Analistenvisie: Vooruitzicht P/E 32,47 tegenover trailing 51,40; PEG 2,69, wat verwachtingen voor winstgroei en margeverbetering impliceert.

- Marktkapitalisatie & multiples: Marktkapitalisatie 122,07 miljard; ondernemingswaarde 132,96 miljard; EV/Omzet 4,88; EV/EBITDA 19,83; Prijs/Verkoop 4,49; Prijs/Boek 3,23.

- Dividenden & eigendom: Vooruitzicht jaarlijkse dividendvergoeding 3,95 (1,49% rendement); uitkeringsratio 76,70%; insiders 36,89%, instellingen 29,25%; uitstaande aandelen 461,16 miljoen.

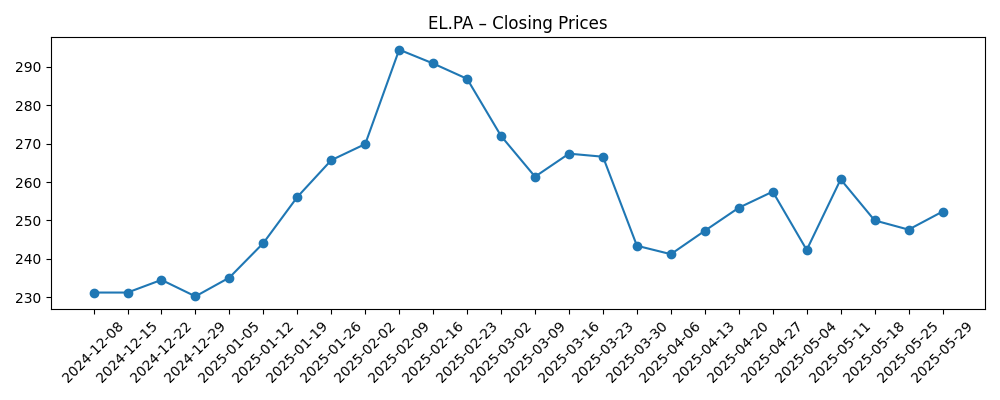

Evolutie van de aandeelprijs – laatste 12 maanden

Opmerkelijke koppen

- EssilorLuxottica Overweegt Verdubbeling van Investering in Nikon [PetaPixel]

- Nikon Stijgt 21% door EssilorLuxottica Interesse in Aandeelverhoging [Yahoo Entertainment]

- Meta Heeft de Wedstrijd om Slimme Brillen al Gewonnen [Wired]

- Het is Tijd voor Meta om een Scherm toe te Voegen aan zijn Slimme Brillen [The Verge]

Opinie

De gerapporteerde interesse om de blootstelling aan Nikon te vergroten, benadrukt de langdurige strategie van EssilorLuxottica om zijn optische expertise en leveringsbetrouwbaarheid te verdiepen. Verder dan financiële belangen kunnen nauwere industriële banden de kwaliteit van lensmaterialen, coatings en precisiefabricage versterken, die gedeeld worden over zowel optische als zonnebrilportefeuilles. Dit kan ook de distributie en merkcredibiliteit in Japan en breder Azië versterken, belangrijke regio's voor premium brillen. De keerzijde is de kapitaalintensiteit: met een totale schuld van 14,05 miljard en kas van 2,79 miljard, moet elke deal een hoge norm voor rendement op geïnvesteerd kapitaal halen en onnodige druk op de balans vermijden. Uitvoeringsrisico omvat complexiteit in governance en regulatoire beoordelingen. Toch kunnen selectieve, technologiegerichte investeringen het geïntegreerde model van EssilorLuxottica aanvullen, de prijsstelling en differentiatie ondersteunen, terwijl er ruimte blijft voor toekomstige partnerschappen of aanvullende transacties.

Slimme brillen blijven een zichtbare schommelfactor. Externe commentaren suggereren dat de Ray-Ban-lijn van Meta sterke momentum heeft, en de oproepen voor rijkere displays onderstrepen een waarschijnlijk upgradepad dat aansluit bij de industriële en merksterkte van EssilorLuxottica. De naam Ray-Ban biedt een mainstream bereik en modecredibiliteit die veel consumentenelektronica merken missen, terwijl de lensexpertise van EssilorLuxottica het comfort, de optiek en de integratie van voorschriften kan verbeteren. Het risico is de volatiliteit van de categorie: productcycli zijn snel, de regulatoire controle rond camera's en privacy neemt toe, en compromissen in vormfactor zijn genadeloos. Zelfs als de volumeverkopen niche blijven, kan het halo-effect de bekendheid van Ray-Ban en het winkelverkeer verhogen. Als de categorie opschaalt, kan het partnerschap een duurzame winstpool worden, ondersteund door premium prijzen en diensten rond lenzen, voorschriften en aftersales zorg binnen het retailnetwerk van de groep.

Waardecreatie vraagt om betekenisvolle uitvoering. Een vooruitzicht P/E van 32,47 tegenover een trailing P/E van 51,40 en een PEG van 2,69 impliceert dat investeerders duurzame winstgroei en geleidelijke marge-uitbreiding verwachten vanaf een basis van 14,25% operationele marge. Met een winstmarge van 8,74% is er ruimte voor mixverbeteringen (premium monturen, geavanceerde lenzen) en kostendiscipline. De EV/EBITDA van 19,83 weerspiegelt kwaliteit en stabiliteit—ondersteund door een beta van 0,75—maar verkleint ook de marge voor fouten. Kasgeneratie is een sterke kant: operationele kasstroom van 4,91 miljard en levered free cash flow van 3,07 miljard financieren moeiteloos een dividendrendement van 1,49% (uitkeringsratio 76,70%) en selectieve M&A. Met een current ratio van 0,97 en schuld/eigen vermogen van 36,58% heeft het management ruimte, maar moet het investeringen zorgvuldig plannen, met focus op projecten met hoge rendementen en strikte controle over het werkkapitaal om flexibiliteit door cycli heen te beschermen.

Aandelen zijn constructief maar volatiel geweest: het aandeel steeg tot 294,5 in februari 2025, daalde naar 233,4 eind juni, en herstelde naar 266,5 medio september. De 50-daagse en 200-daagse gemiddelden op respectievelijk 256,18 en 253,77 wijzen op een verbeterende trend, terwijl de 52-weekse verandering van 27,20% relatieve sterkte signaleert. Vanaf hier hangt het pad waarschijnlijk af van tastbare vooruitgang in margeverbetering en bewijs dat verbonden eyewear meer kan zijn dan een noviteit. Positief nieuws over optische technologiepartnerschappen (bijv. Nikon) of overtuigende productiteraties met Meta zou de multiple kunnen ondersteunen, terwijl een vertraging in discretionaire uitgaven of competitieve productlanceringen de stemming onder druk zou kunnen zetten. Naar onze mening zal duurzame uitvoering op mix, retailproductiviteit en kasdiscipline belangrijker zijn dan alleen headline groei om de waardering te ondersteunen.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Narratief |

|---|---|

| Beste | Premium mix van lenzen en monturen verdiept, verbonden eyewear schaalt met sterkere gebruikstoepassingen, Aziatische distributie breidt uit (geholpen door nauwere banden met Nikon), en retailproductiviteit verbetert. Marges stijgen met gedisciplineerde kapitaalinvesteringen en stabiele kasretouren, wat een kwaliteitsmultiple in stand houdt. |

| Basis | Kern eyewear levert stabiele groei; slimme brillen blijven ondersteunend maar niche. Incrementele margeverbeteringen komen van mix en operationele efficiënties. Kapitaalallocatie prioriteert organische investeringen en selectieve aanvullingen, waarbij schuld en uitkeringen in balans worden gehouden en de waardering breed stabiel blijft. |

| Erger | Consumentenvraag verzwakt, concurrentiële AR-functies overschrijden elkaar, en regulatoire of integratie-uitdagingen belemmeren partnerschappen of deals. FX- en inputkosten drukken de margeverbetering, vrije kasstroom versmalt, en de waarderingsmultiple krimpt totdat de uitvoering opnieuw versnelt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering op marge-uitbreiding en mixverbetering van lenzen en premium monturen.

- Traction van slimme brillen en productroadmap met Meta, inclusief regulatoire/privacy-ontwikkelingen.

- Resultaten van kapitaalallocatie (bijv. mogelijke wijzigingen in het belang van Nikon), hefboomwerking en kasconversie.

- Trends in consumentenvraag in discretionaire detailhandel en macro-economische omstandigheden in de VS, Europa en Azië.

- Concurrentiedruk van wereldwijde eyewear merken en technologiebedrijven in verbonden wearables.

- FX-bewegingen en kosten in de toeleveringsketen die de brutomarge en voorraadrotatie beïnvloeden.

Conclusie

EssilorLuxottica’s driejarige opzet combineert veerkrachtige fundamenten met opties. De schaal van het bedrijf in lenzen en iconische monturen vormt de basis voor constante groei, terwijl retailintegratie en diensten terugkerende kasstromen ondersteunen. De waardering is niet goedkoop, maar een vooruitzicht P/E van 32,47 naast een PEG van 2,69 suggereert dat investeerders betrouwbare winstcompounding en geloofwaardige margeverbetering van een basis van 14,25% operationele marge zullen belonen. Twee katalysatoren zouden de periode kunnen bepalen: een diepere, technologiegerichte afstemming met Nikon die de optische leiding versterkt, en een groeiende categorie van verbonden eyewear waarin het merk Ray-Ban en de lensexpertise van EssilorLuxottica duidelijke voordelen zijn. Compenserende risico's omvatten een verzwakking van de consument, competitieve productcycli en uitvoering rond kapitaalallocatie, gezien de 14,05 miljard schuld en een current ratio van 0,97. Al met al, gedisciplineerde investeringen, innovatie in lenzen en wearables, en voortdurende kasgeneratie (OCF 4,91 miljard, FCF 3,07 miljard) positioneren de groep om zijn premium en samengestelde waarde tot 2028 te verdedigen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.