Fomento Económico Mexicano (FMX) entra a finales de 2025 con un impulso creciente en sus ingresos, pero con ganancias presionadas, estableciendo un arco de tres años definido por la recuperación de márgenes y la dinámica cambiaria. La acción ha quedado rezagada frente a las acciones estadounidenses en general, con un cambio de -3.33% en 52 semanas frente al 19.74% del S&P 500, ya que los inversores sopesan un alto pago de dividendos contra un ingreso neto volátil. El cambio se debe a la demanda resistente de los consumidores en México y América Latina que impulsa las ventas, mientras que la inflación de costos, la mezcla de productos y elementos puntuales comprimen la rentabilidad. Esto es relevante porque el atractivo de FMX ahora se centra en un dividendo generoso y un beta defensivo, por lo que la narrativa de valoración depende de si los márgenes se normalizan sin sacrificar el crecimiento. Para los productos de consumo básico y los operadores minoristas, el contexto del sector es mixto: la demanda es constante, pero el poder de fijación de precios se modera a medida que la inflación se enfría y las fluctuaciones del tipo de cambio pueden superar las ganancias locales. En los próximos tres años, un control de costos creíble, una asignación de capital disciplinada y monedas más estables podrían reevaluar las acciones; lo contrario mantendría la equidad dentro de un rango a pesar de una saludable generación de efectivo.

Puntos clave a noviembre de 2025

- Ingresos: últimos doce meses (ttm) de 829.57B, respaldados por un crecimiento trimestral de ingresos (interanual) del 9.10%.

- Beneficio/Márgenes: margen de beneficio 1.96% y margen operativo 8.20%; retornos modestos (ROE 7.77%, ROA 4.89%).

- Ventas/Cartera de pedidos: la cartera de pedidos no es un indicador clave para el comercio minorista; el crecimiento se impulsa por el tráfico y el tamaño del ticket, con un crecimiento trimestral de ingresos (interanual) del 9.10%.

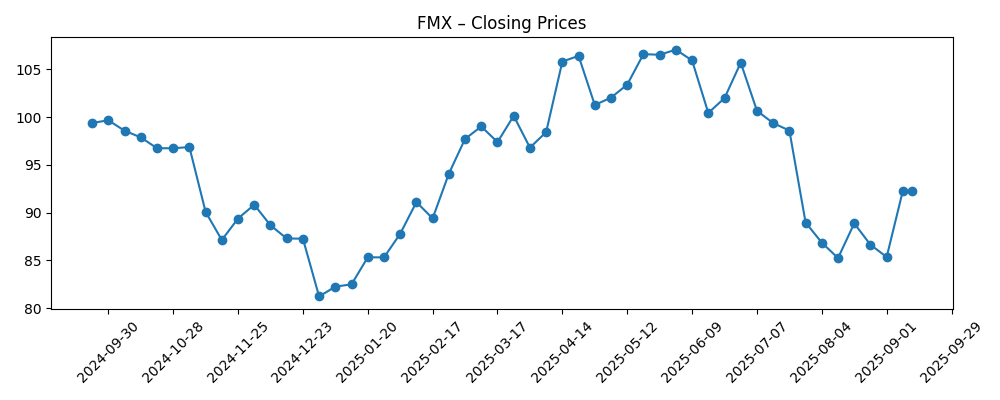

- Precio de la acción: último cierre semanal 94.36 (31/10/2025); máximo de 52 semanas 108.74, mínimo 81.08; media móvil de 50 días 92.96 vs 200 días 96.04; cambio de 52 semanas -3.33%.

- Dividendo: tasa anual anticipada de dividendo 5.45 (rendimiento anticipado 5.77%); ratio de pago 271.50%; última fecha de dividendo 27/10/2025 (fecha ex 16/10/2025).

- Balance: efectivo 123.63B vs deuda total 257.52B; ratio corriente 1.34; deuda/capital 78.65%.

- Capitalización de mercado/liquidez: capitalización de mercado no divulgada en los datos proporcionados; liquidez moderada (volumen promedio de 3 meses 802.42k; 10 días 457k).

- Interés en corto/Vista de analistas: interés en corto bajo (0.40% de acciones en circulación; ratio corto 2.07); sin guía consolidada de analistas en el conjunto de datos.

- Cualitativo: beta baja (0.38) sugiere un perfil defensivo; rendimiento sensible al tipo de cambio (USD/MXN) y tendencias de gasto del consumidor en México y América Latina.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La reciente combinación de FMX de un sólido crecimiento de ingresos con una fuerte presión sobre las ganancias señala una brecha de calidad entre el impulso de ventas y la rentabilidad. Las cifras implican que la ejecución operativa está en gran medida intacta—un margen operativo del 8.20% y una sólida base de beneficio bruto—pero el ingreso neto está absorbiendo la inflación de costos, cambios en la mezcla y posiblemente elementos no recurrentes, resultando en un margen de beneficio del 1.96% y un débil crecimiento de ganancias interanual. El flujo de caja ayuda a cerrar esta brecha: un flujo de caja operativo de 77.63B y un flujo de caja libre apalancado de 40.91B respaldan dividendos generosos a pesar de las escasas ganancias GAAP. Dicho esto, un ratio de pago superior al 200% destaca la dependencia de la generación de efectivo y la flexibilidad del balance en lugar de solo las ganancias, haciendo que la señalización de dividendos sea una variable central para la historia de la equidad.

El mensaje del mercado es cauteloso pero no abiertamente pesimista. Una beta baja de 0.38 subraya características defensivas, mientras que el precio de la acción se sitúa entre sus medias móviles de 50 y 200 días y por debajo del máximo de 52 semanas, lo que sugiere que los inversores quieren pruebas de reparación de márgenes antes de pagar un múltiplo más completo. La deuda de 257.52B frente a 123.63B en efectivo y un ratio corriente de 1.34 parecen manejables, sin embargo, los costos de refinanciamiento y las fluctuaciones de divisas pueden cambiar rápidamente la cobertura de flujo de caja libre. En resumen, el múltiplo durante el próximo año probablemente seguirá la evidencia de apalancamiento operativo y disciplina de costos más que el crecimiento de ventas per se.

Dentro de los productos básicos de consumo y el comercio minorista de conveniencia, el ciclo está cambiando de liderado por precios a normalización de mezcla de volumen. Para FMX, eso significa que la capacidad de mantener el tráfico mientras se alivian los aumentos de precios, mejorar la productividad en tienda y mantener los costos de la cadena de suministro contenidos importará más que la expansión de titulares. El tipo de cambio sigue siendo un factor clave: un USD fuerte puede diluir los resultados reportados incluso cuando el rendimiento local es sólido, mientras que un MXN estable o más fuerte puede desbloquear la visibilidad del apalancamiento operativo. Las dinámicas regulatorias y competitivas—como las reglas sobre la venta de alcohol y la competencia local intensificada—pueden influir en los márgenes y el momento del capex.

Mirando hacia 2028, la narrativa se bifurca. Si la gestión convierte el crecimiento de ingresos en márgenes incrementales más altos, la credibilidad del dividendo podría comprimir la prima de riesgo y reanclar la valoración en torno a los retornos de efectivo y la defensiva. Si las ganancias permanecen volátiles, el enfoque del inversor puede girar hacia la reducción de apalancamiento, movimientos selectivos de cartera y una asignación de capital más estricta. De cualquier manera, con un rendimiento notable y un perfil de volatilidad modesto, el camino de la acción debería estar menos determinado por superaciones de línea superior y más por el ritmo de control de costos, optimización de mezcla y traducción de tipo de cambio.

¿Qué podría pasar en tres años? (horizonte noviembre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | La disciplina operativa eleva los márgenes a medida que la inflación de insumos se enfría; el tipo de cambio se mantiene ampliamente favorable; el flujo de caja cubre cómodamente los dividendos mientras financia un crecimiento selectivo en conveniencia y bebidas. La narrativa de equidad gira hacia retornos de efectivo confiables y menor riesgo percibido. |

| Escenario base | El crecimiento de ventas se modera pero sigue siendo positivo; los márgenes mejoran gradualmente con acciones de costos en curso; el tipo de cambio es mixto. El dividendo sigue siendo un pilar clave, cubierto por el flujo de caja con un capex ajustado. La valoración sigue una normalización de ganancias constante, aunque no espectacular. |

| Peor caso | El tipo de cambio se vuelve adverso y los costos de salarios/logística aumentan, deteniendo la reparación de márgenes. Las ganancias permanecen volátiles, forzando una asignación de capital más dura y una expansión más lenta. El mercado se centra en la resiliencia del balance y la sostenibilidad de la política de dividendos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Dirección y volatilidad del tipo de cambio (USD/MXN) que afecta las ventas reportadas y los márgenes.

- Ejecución en control de costos y recuperación de márgenes en relación con un margen de beneficio del 1.96% y un margen operativo del 8.20%.

- Sostenibilidad del dividendo frente al flujo de caja (40.91B de flujo de caja libre apalancado) y un alto ratio de pago.

- Tendencias de demanda del consumidor en México y América Latina que impactan el tráfico y el poder de fijación de precios.

- Condiciones del balance y refinanciamiento dado 257.52B de deuda total y 123.63B en efectivo.

- Desarrollos competitivos/regulatorios en el comercio minorista de conveniencia y bebidas que moldean la mezcla y la productividad en tienda.

Conclusión

La configuración de FMX a tres años es una lucha entre un crecimiento constante de ventas y el ritmo de reparación de márgenes. La baja beta de la compañía y su considerable dividendo crean un perfil defensivo, pero el argumento de valoración solo se ampliará si la volatilidad de las ganancias disminuye y la cobertura de efectivo de las distribuciones permanece clara. La deuda parece manejable y la liquidez es adecuada, sin embargo, el tipo de cambio y los costos operativos pueden cambiar rápidamente las matemáticas del flujo de caja libre. En términos de sector, los productos básicos y el comercio minorista de conveniencia están cambiando hacia un crecimiento liderado por volumen, poniendo el foco en la mezcla, la productividad en tienda y la fijación de precios disciplinada. Si las iniciativas de costos se mantienen y los vientos en contra de divisas disminuyen, la equidad podría pasar de estar anclada en ingresos a estar anclada en flujo de caja de calidad. Observe los próximos 1-2 trimestres: trayectoria de márgenes frente a costos operativos; efectos de traducción de tipo de cambio; cobertura de dividendos a partir del flujo de caja libre; disciplina de precios y tendencias de tráfico; ritmo de refinanciamiento de deuda.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.