Fomento Económico Mexicano (FMX) begint eind 2025 met een verbeterend omzetmomentum, maar met druk op de winst, wat een driejarige periode inluidt die wordt gekenmerkt door herstel van de marges en valutadynamiek. Het aandeel heeft achtergebleven bij bredere Amerikaanse aandelen, met een 52-weken verandering van -3,33% tegenover de 19,74% van de S&P 500, terwijl beleggers een hoge kasuitkering afwegen tegen volatiele nettowinst. De verandering komt voort uit veerkrachtige consumentenbestedingen in Mexico en Latijns-Amerika die de verkoop stimuleren, terwijl kosteninflatie, productmix en eenmalige posten de winstgevendheid onder druk zetten. Dit is belangrijk omdat de aantrekkingskracht van FMX nu draait om een royaal dividend en een defensieve beta, dus het waarderingsverhaal hangt af van de vraag of de marges kunnen normaliseren zonder groei op te offeren. Voor bedrijven in de consumentengoederen en detailhandel is de sectorachtergrond gemengd: de vraag is stabiel, maar de prijszettingsmacht neemt af nu de inflatie afkoelt en valutawisselingen lokale winsten kunnen overschaduwen. In de komende drie jaar zouden geloofwaardige kostenbeheersing, gedisciplineerde kapitaaltoewijzing en stabielere valuta's de aandelen kunnen herwaarderen; het tegenovergestelde zou het aandeel binnen een beperkte bandbreedte houden ondanks een gezonde kasstroom.

Belangrijke punten per november 2025

- Omzet: afgelopen twaalf maanden (ttm) van 829,57 miljard, ondersteund door een kwartaalomzetgroei (jaar-op-jaar) van 9,10%.

- Winst/Marges: winstmarge 1,96% en operationele marge 8,20%; rendementen bescheiden (ROE 7,77%, ROA 4,89%).

- Verkoop/Achterstand: achterstand is geen kernmetric voor consumentenretail; groei gedreven door verkeer en ticketgrootte, met een kwartaalomzetgroei (jaar-op-jaar) van 9,10%.

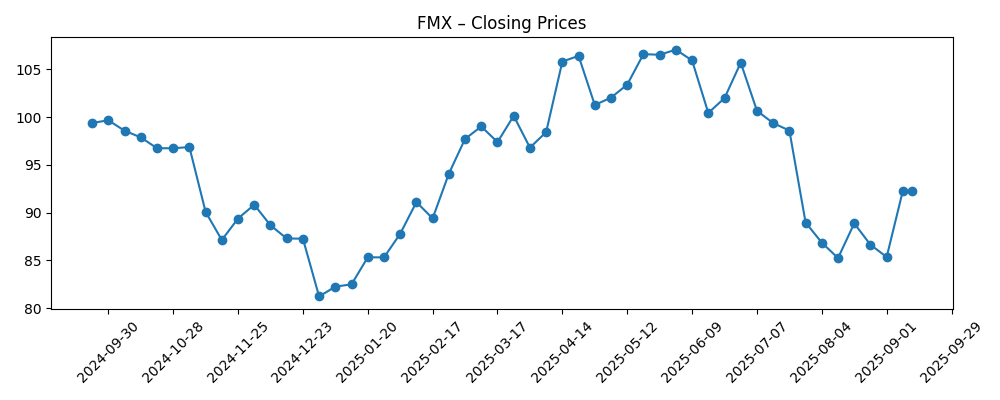

- Aandelenkoers: laatste wekelijkse sluiting 94,36 (31/10/2025); 52-weken hoog 108,74, laag 81,08; 50-daags gemiddelde 92,96 versus 200-daags 96,04; 52-weken verandering -3,33%.

- Dividend: vooruitlopend jaarlijks dividendtarief 5,45 (vooruitlopend rendement 5,77%); uitbetalingsratio 271,50%; laatste dividenddatum 27/10/2025 (ex-datum 16/10/2025).

- Balans: kas 123,63 miljard versus totale schuld 257,52 miljard; current ratio 1,34; schuld/eigen vermogen 78,65%.

- Marktkapitalisatie/liquiditeit: marktkapitalisatie niet vermeld in de verstrekte gegevens; liquiditeit matig (gemiddeld 3-maands volume 802,42k; 10-daags 457k).

- Short interest/Analistenvisie: short interest laag (0,40% van de uitstaande aandelen; short ratio 2,07); geen geconsolideerde analistenrichtlijn in dataset.

- Kwalitatief: lage beta (0,38) suggereert een defensief profiel; prestaties gevoelig voor FX (USD/MXN) en consumententrends in Mexico en Latijns-Amerika.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Opinie

FMX’s recente mix van solide omzetgroei met scherpe druk op de winst wijst op een kwaliteitskloof tussen verkoopmomentum en winstgevendheid. De cijfers impliceren dat de operationele uitvoering grotendeels intact is—een operationele marge van 8,20% en een sterke brutowinstbasis—maar de nettowinst absorbeert kosteninflatie, mixverschuivingen en mogelijk eenmalige posten, resulterend in een winstmarge van 1,96% en zwakke jaar-op-jaar winstgroei. Cashflow helpt deze kloof te overbruggen: operationele cashflow van 77,63 miljard en geherfinancierde vrije cashflow van 40,91 miljard ondersteunen royale dividenden ondanks dunne GAAP-winst. Dat gezegd hebbende, een uitbetalingsratio boven 200% benadrukt de afhankelijkheid van cashgeneratie en balansflexibiliteit in plaats van alleen winst, waardoor dividendcommunicatie een centrale variabele wordt voor het aandelensverhaal.

De boodschap van de markt is voorzichtig maar niet ronduit negatief. Een lage beta van 0,38 onderstreept defensieve kenmerken, terwijl de aandelenkoers tussen zijn 50- en 200-daags voortschrijdend gemiddelde en onder de 52-weken hoog ligt, wat suggereert dat beleggers bewijs willen zien van margereparatie voordat ze een hogere multiple betalen. Schuld van 257,52 miljard tegenover 123,63 miljard kas en een current ratio van 1,34 lijken beheersbaar, maar herfinancieringskosten en valutaschommelingen kunnen snel de dekking van vrije cash veranderen. Kortom, de multiple in het komende jaar zal waarschijnlijk meer volgen op bewijs van operationele hefboomwerking en kostendiscipline dan op omzetgroei op zich.

Binnen consumentengoederen en gemakswinkels verschuift de cyclus van prijsgeleide naar volumemix-normalisatie. Voor FMX betekent dat dat het vermogen om verkeer vast te houden terwijl prijsstijgingen worden versoepeld, de productiviteit in de winkel wordt verbeterd en de kosten van de toeleveringsketen worden beheerst, belangrijker zal zijn dan kopgroei. Valuta blijft een schommelende factor: een sterke USD kan gerapporteerde resultaten verwateren, zelfs wanneer de lokale prestaties goed zijn, terwijl een stabiele of sterkere MXN operationele hefboomwerking kan ontsluiten. Regelgevende en concurrentiedynamiek—zoals regels voor alcoholverkoop en verscherpte lokale concurrentie—kan marges en de timing van kapitaalinvesteringen beïnvloeden.

Met het oog op 2028 splitst het verhaal zich. Als het management omzetgroei omzet in hogere incrementele marges, kan de geloofwaardigheid van het dividend de risicopremie verkleinen en de waardering herankeren rond cashrendementen en defensiviteit. Als de winst volatiel blijft, kan de focus van beleggers verschuiven naar afbouw van schulden, selectieve portfoliobewegingen en strakkere kapitaalallocatie. Hoe dan ook, met een opmerkelijk rendement en een bescheiden volatiliteitsprofiel, zou het pad van het aandeel minder bepaald moeten worden door omzetklappers en meer door de cadans van kostenbeheersing, mixoptimalisatie en valutavertaling.

Wat kan er over drie jaar gebeuren? (horizon november 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | Operationele discipline verhoogt marges naarmate inputinflatie afkoelt; FX blijft over het algemeen ondersteunend; cashflow dekt comfortabel dividenden terwijl selectieve groei in gemakswinkels en dranken wordt gefinancierd. Het aandelensverhaal verschuift naar betrouwbare cashrendementen en lager waargenomen risico. |

| Basisgeval | Omzetgroei matigt maar blijft positief; marges verbeteren geleidelijk met voortdurende kostenacties; FX is gemengd. Dividend blijft een belangrijke pijler, gedekt door cashflow met strakke kapitaalinvesteringen. Waardering volgt een gestage, zij het niet spectaculaire, normalisatie van de winst. |

| Slechtste geval | FX keert zich tegen en loon-/logistiekkosten stijgen, waardoor margereparatie stagneert. Winst blijft volatiel, waardoor strengere kapitaalallocatie en langzamere uitbreiding noodzakelijk zijn. De markt richt zich op de veerkracht van de balans en de duurzaamheid van het dividendbeleid. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Richting en volatiliteit van FX (USD/MXN) die gerapporteerde verkopen en marges beïnvloeden.

- Uitvoering van kostenbeheersing en margereparatie ten opzichte van een winstmarge van 1,96% en een operationele marge van 8,20%.

- Dividendduurzaamheid versus cashflow (40,91 miljard geherfinancierde vrije cashflow) en een hoge uitbetalingsratio.

- Consumentenvraagtrends in Mexico en Latijns-Amerika die verkeer en prijszettingsvermogen beïnvloeden.

- Balans en herfinancieringsvoorwaarden gezien 257,52 miljard totale schuld en 123,63 miljard kas.

- Concurrentie-/regelgevende ontwikkelingen in gemakswinkels en dranken die mix en winkelproductiviteit vormgeven.

Conclusie

FMX’s driejarige opstelling is een touwtrekwedstrijd tussen gestage omzetgroei en het tempo van margereparatie. Het lage beta en het aanzienlijke dividend van het bedrijf creëren een defensief profiel, maar het waarderingsargument zal alleen breder worden als de winstvolatiliteit afneemt en de dekking van de distributies door cash duidelijk blijft. Schulden lijken beheersbaar en liquiditeit is voldoende, maar FX en operationele kosten kunnen snel de berekening van vrije cash veranderen. Sectorgewijs verschuiven basisproducten en gemakswinkels naar volumegerichte groei, wat de aandacht vestigt op mix, winkelproductiviteit en gedisciplineerde prijsstelling. Als kosteninitiatieven standhouden en valutategenwind afneemt, zou het aandeel kunnen overgaan van inkomensverankerd naar kwaliteits-cashflow-verankerd. Let op de komende 1–2 kwartalen: margetraject versus operationele kosten; effecten van valutavertaling; dividenddekking uit vrije cashflow; prijsdiscipline en verkeerstrends; herfinancieringscadans van schulden.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.