De in de VS genoteerde aandelen van Grupo Mexico zijn het afgelopen jaar met 61,70% gestegen doordat de koperprijzen omhoog gingen en de productie verbeterde, waardoor investeerders meer oog kregen voor de operationele hefboomwerking van de mijnbouwer. Het laatste kwartaal liet een nettowinststijging van 8% zien dankzij sterkere prijzen en kostenbeheersing, terwijl berichten over een mogelijke fusie met Southern Copper, een door de raad goedgekeurde aandeleninkoop en verhoogde investeringen in de VS het verhaal verder aanwakkerden. Tegelijkertijd benadrukte een uitspraak van een Mexicaanse rechtbank in een milieukwestie de juridische en vergunningsrisico's die invloed kunnen hebben op tijdlijnen, kapitaalallocatie en publieke perceptie. De liquiditeit van de balans is solide en dividenddiscipline blijft een onderdeel van het verhaal, maar de focus ligt nu vooral op het pad van koper en het tempo van projectuitvoering. In de sectorcontext hebben producenten van basismetalen geprofiteerd van het elektrificatiethema en investeringen in het elektriciteitsnet, maar nieuwe aanvoer uit landen zoals Afrika wijst op een meer gebalanceerde markt in de toekomst. De opzet voor de komende drie jaar draait om de vraag of cyclische dynamiek kan overgaan in duurzame vrije kasstroom.

Belangrijke punten per november 2025

- Omzet: omzet van de afgelopen 12 maanden bedraagt 16,87 miljard; de kwartaalomzetgroei (jaar-op-jaar) van 11,30% wijst op veerkrachtige vraag ondanks hogere gerealiseerde prijzen.

- Winst/Marges: winstmarge 25,80% en operationele marge 46,90%; rendementen blijven sterk met een ROE van 20,86% en een ROA van 12,08%.

- Verkoop/Orderportefeuille: formele orderportefeuille niet bekendgemaakt; top-line momentum (11,30% jaar-op-jaar) en productie-output bij Southern Copper (volgens Bloomberg) dienen als vraagindicatoren.

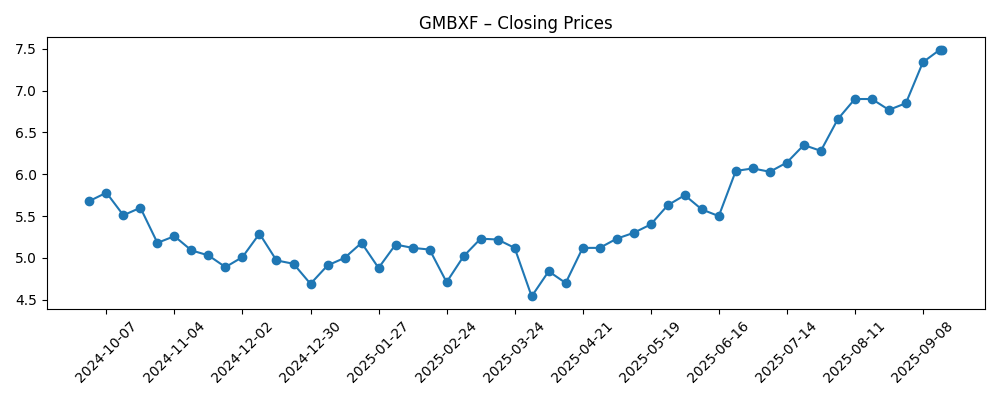

- Aandelenkoers: stijging van 61,70% over 52 weken; dicht bij 52-weeks hoogtepunt van 9,09 met 50-daags gemiddelde van 7,71 boven 200-daags van 6,06; beta 1,19; recente sluiting rond 8,15.

- Analistenvisie: dekking positioneert GMBXF over het algemeen als hoge kopergevoeligheid met kapitaalrendementondersteuning; geen consensusramingen in deze dataset verstrekt.

- Marktkapitalisatie: cijfer hier niet vermeld; 7,79 miljard uitstaande aandelen met 3,13 miljard vrij verhandelbaar; insider ownership van 63,77% beïnvloedt liquiditeit en governance.

- Balans: totale kaspositie 8,39 miljard versus totale schuld 10,18 miljard; current ratio 5,92; schuld/eigen vermogen 39,64% suggereert gematigde hefboomwerking voor een mijnwerker.

- Dividenden/Kapitaalrendement: forward dividendrendement 3,24% (uitkeringsratio 45,16%); ex-dividend 9/4/2025; door de raad goedgekeurde terugkoop (FT) biedt optiemogelijkheden.

- Kwalitatief: uitspraak in milieurechtszaak in Mexico (Reuters) verhoogt ESG- en vergunningsrisico; bedrijf onderzoekt initiatieven voor hernieuwbare energie (Reuters).

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Grupo Mexico boekt 8% hogere nettowinst in Q3 2025 door hogere koperprijzen [Reuters]

- Voorgestelde fusie van Grupo Mexico met Southern Copper [Bloomberg]

- Raad van Grupo Mexico keurt aandeleninkoopprogramma goed [Financial Times]

- Mexicaanse rechtbank oordeelt tegen Grupo Mexico in milieurechtszaak [Reuters]

- Grupo Mexico verhoogt investeringen in Amerikaanse mijnbouwactiviteiten [Wall Street Journal]

- Grupo Mexico overweegt initiatieven voor hernieuwbare energie voor duurzaamheid [Reuters]

- Productie van Southern Copper verhoogt winst Grupo Mexico in Q1 [Bloomberg]

- Zambia's record koperproductie ontmoet een hete markt [Bloomberg]

Opinie

De recente cijfers van GMBXF suggereren dat de koperopwaartse cyclus zich vertaalt in sterke operationele hefboomwerking. Omzetgroei van 11,30% jaar-op-jaar, gecombineerd met een operationele marge van 46,90% en een nettomarge van 25,80%, wijst op robuuste eenheidseconomie. De kwartaalwinstgroei van 56,80% (jaar-op-jaar) duidt op kostenbeheersing en gunstige prijsrealisatie; echter, de gerapporteerde 8% nettowinststijging in het laatste kwartaal impliceert dat de verbeteringssnelheid afneemt naarmate vergelijkingen moeilijker worden en kosten normaliseren. Kasgeneratie (6,03 miljard operationele kasstroom) ondersteunt investeringen en uitkeringen, terwijl een current ratio van 5,92 en schuld/eigen vermogen van 39,64% het management flexibiliteit bieden. Kortom, de kwaliteit van de overtreffende trap lijkt prijs-gedreven met verbeterende doorvoer, en de duurzaamheid hangt af van de kopermarkt.

Vooruitkijkend hangt de duurzaamheid af van drie hefbomen: de kopercyclus, projectuitvoering en beleid. Het aanbod versoepelt aan de marge (bijv. nieuwe output in Zambia), wat de prijzen kan beperken, zelfs als elektrificatie en netuitgaven de vraag stevig houden. Die achtergrond pleit voor gedisciplineerde kapitaalallocatie—het tempo van Amerikaanse groeiprojecten (WSJ), het bevorderen van hernieuwbare energie om energiekosten te stabiliseren (Reuters), en het behoud van dividendcapaciteit (forward rendement 3,24%, uitkering 45,16%). De balans kan investeringen dragen, maar kosteninflatie, vergunningen en gemeenschapsrelaties kunnen de tijdlijnrisico's meer dicteren dan financiering.

Binnen de mijnbouwsector in de Amerika's biedt de schaal van Grupo Mexico, logistieke banden en blootstelling via Southern Copper breedte- en kostvoordelen. Een mogelijke fusie met Southern Copper (Bloomberg) zou governance kunnen stroomlijnen, minderheidslekkage kunnen verminderen en kapitaalallocatie kunnen verscherpen, maar het zou ook regelgevingsonderzoek en onderhandelingen met minderheidsaandeelhouders uitnodigen. Een terugkoopautorisatie (FT) ondersteunt per-aandeelberekeningen tijdens dips, maar hoge insider ownership (63,77%) en een relatief kleine float kunnen schommelingen in beide richtingen versterken. De milieurechtszaak in Mexico (Reuters) herinnert eraan dat ESG-uitkomsten direct invloed hebben op vergunningen, operationeel tempo en uiteindelijk waardering.

Voor het aandelenverhaal suggereren de 61,70% stijging over 12 maanden en een 50-daags gemiddelde boven het 200-daags momentum, maar de liquiditeit is bescheiden en beta staat op 1,19—dus koper volatiliteit stroomt snel in de prijs. Als koper dicht bij recente ranges blijft en projecten ongeveer op schema landen, kunnen investeerders de nadruk leggen op kasrendementen en balanssterkte; als prijzen dalen of juridische risico's escaleren, verschuift de focus naar kostenreductie en optiemogelijkheden door uitstel van investeringen. In de komende drie jaar volgt de multiple waarschijnlijk het vertrouwen in duurzame vrije kasstroom in plaats van eenmalige prijsstijgingen.

Wat kan er over drie jaar gebeuren? (horizon november 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | De vraag naar koper blijft sterk door elektrificatie terwijl nieuw aanbod tegenvalt. Grupo Mexico voert uitbreidingen in de VS op tijd uit, bevordert hernieuwbare energie om energiekosten te temmen en lost belangrijke milieukwesties op. Een combinatie met Southern Copper verloopt op werkbare voorwaarden, vereenvoudigt de structuur en verlaagt de kapitaalkosten. Kasstroom ondersteunt stabiele dividenden en opportunistische terugkopen door de cyclus heen. |

| Basis | Koper normaliseert naar midden-cyclus. Operaties blijven stabiel; kostenbeheersing compenseert enige inputinflatie. Amerikaanse projecten worden gefaseerd ingevoerd, hernieuwbare energie verlaagt de volatiliteit van energiekosten en juridische zaken worden beheerd zonder buitensporige impact. De bedrijfsstructuur blijft grotendeels intact terwijl terugkopen en dividenden doorgaan binnen kasgeneratie. |

| Slechter | Koper trekt zich terug door wereldwijde groeivertraging en sneller dan verwacht nieuw aanbod. Milieuaansprakelijkheden en vergunningsvertragingen nemen toe, waardoor projecttijdlijnen worden uitgesteld. Fusie-inspanningen stagneren door regelgevende of governance-wrijving. Management geeft prioriteit aan balansbescherming; investeringen worden uitgesteld en dividenden worden teruggeschroefd totdat de omstandigheden verbeteren. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Wereldwijde koperprijsontwikkeling en vraag uit China/VS—primaire drijfveer van marges en kasgeneratie.

- Regelgevende en juridische uitkomsten in Mexico en de VS, inclusief milieurechtszaken en vergunningen.

- Uitvoering van groeiprojecten in de VS en kostenbeheer, inclusief initiatieven voor hernieuwbare energie.

- Mogelijke fusiebeslissingen met Southern Copper en bijbehorende governance/minderheidskwesties.

- Balans in kapitaalallocatie tussen dividenden, terugkopen en investeringen onder veranderende marktomstandigheden.

- Valutavolatiliteit en energiekosten in de operationele regio's, plus logistiek van de toeleveringsketen.

Conclusie

Grupo Mexico gaat de komende drie jaar in met gezonde marges, ruime liquiditeit en duidelijke gevoeligheid voor koperprijzen. Het operationele profiel van het bedrijf—dubbele cijfers omzetgroei, sterke operationele marge en solide kasgeneratie—laat zien dat de cyclus in hun voordeel werkt, terwijl de balans ruimte biedt om projecten te financieren en uitkeringen te handhaven. Belangrijke schommelingsfactoren bevinden zich buiten de fabrieksdeuren: toevoegingen aan het koperaanbod, juridische en vergunningsuitkomsten, en de vorm van een eventuele Southern Copper-transactie. Insider ownership concentreert controle en kan de float beperken, waardoor bewegingen in beide richtingen worden versterkt. Als het management momentum omzet in voorspelbare vrije kasstroom, kan het verhaal verschuiven van cyclische opwaartse potentie naar duurzaamheid. Let op de komende 1–2 kwartalen: koperprijstrend en vraagindicatoren; duidelijkheid over fusiegesprekken met Southern Copper; uitkomsten en herstelplannen gekoppeld aan de milieurechtszaak; tempo van Amerikaanse projectmijlpalen; tempo van kapitaalrendement versus investeringsbehoeften; voortgang van initiatieven voor hernieuwbare energie om kosten te stabiliseren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.