Las acciones de GSK se han fortalecido en octubre mientras los inversores asimilan un segundo trimestre liderado por vacunas, una nueva aprobación en EE.UU. en el área respiratoria y actualizaciones alentadoras de ensayos en VIH. Este escenario marca una transición de la reparación a la ejecución: los ingresos se mantienen estables en 31.63 mil millones en los últimos doce meses, pero la mezcla se inclina hacia lanzamientos de mayor margen y vacunas consolidadas. Recientemente, la acción rondaba los 1,620.0, reflejando una postura defensiva y una narrativa de pipeline que comienza a despejarse. El cambio es impulsado por dos fuerzas. Primero, el impulso de productos en vacunas y respiratorio añade visibilidad en las temporadas de gripe y VRS. Segundo, la generación de efectivo y un enfoque recalibrado en I+D sugieren una asignación de capital más disciplinada, aunque la liquidez a corto plazo sigue siendo ajustada y el apalancamiento elevado. Para los inversores del sector, esto es relevante porque las valoraciones de las grandes farmacéuticas dependen de la prueba de que los activos en etapas finales pueden compensar la presión de precios y los ciclos de patentes. La industria en general enfrenta estrictos reembolsos en Europa y una competencia creciente en enfermedades metabólicas, sin embargo, la demanda de vacunas y los tratamientos para enfermedades infecciosas siguen siendo fuentes de beneficios resilientes que pueden sostener flujos de efectivo estables.

Puntos clave a octubre de 2025

- Ingresos: Los ingresos de los últimos doce meses ascienden a 31.63B con un crecimiento trimestral de ingresos del 1.30% interanual; la mezcla se inclina hacia vacunas y medicamentos especializados.

- Beneficio/Márgenes: Margen de beneficio del 10.82% y margen operativo del 30.52%; el retorno sobre el capital del 28.33% indica ganancias eficientes en capital.

- Ventas/Cartera de pedidos: No hay divulgación formal de la cartera de pedidos; la visibilidad está mayormente ligada a los ciclos de pedidos estacionales de vacunas y la aceptación de lanzamientos en respiratorio y VIH.

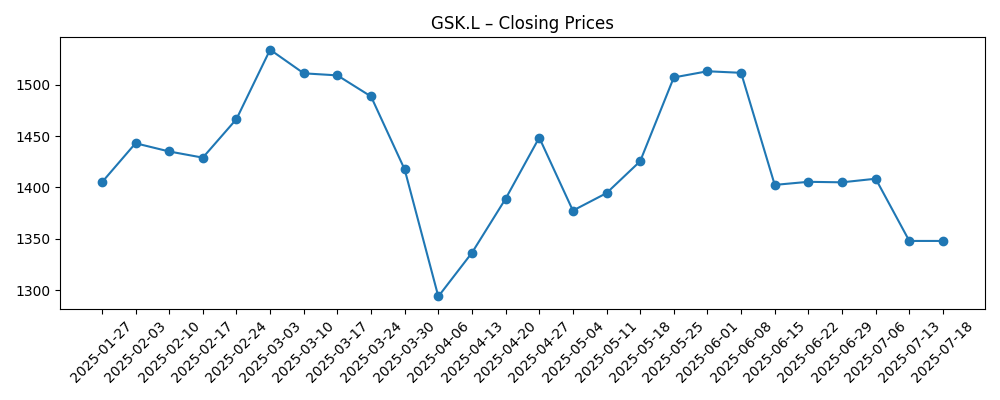

- Precio de la acción: Último cierre semanal 1,620.0 (2025-10-24); máximo de 52 semanas 1,684.50; promedios móviles de 50 días/200 días en 1,531.84 y 1,452.90; cambio de 52 semanas +13.67%; beta baja en 0.29.

- Visión de los analistas: El consenso del mercado no se divulga aquí; la cobertura reciente destaca un superávit impulsado por vacunas en el segundo trimestre y una nueva aprobación respiratoria en EE.UU., con enfoque en la sostenibilidad del crecimiento.

- Capitalización de mercado y base de capital: La capitalización de mercado no se divulga en los datos proporcionados; las acciones en circulación de 4.02B indican una escala de gran capitalización y liquidez.

- Efectivo y balance general: Flujo de caja operativo de 7.72B y flujo de caja libre apalancado de 5.48B; efectivo total 3.62B frente a deuda total 17.35B; el índice de liquidez corriente de 0.87 sugiere una liquidez ajustada a corto plazo.

- Ingresos a dividendos: Rendimiento anual de dividendos a futuro del 3.89% con una proporción de pago del 74.97%; indica soporte de ingresos pero deja menos margen para choques.

- Posición competitiva: Fortaleza en vacunas; la aprobación respiratoria en EE.UU. y los resultados positivos en VIH refuerzan una estrategia de I+D enfocada.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- GSK eleva previsión de ganancias para 2023 tras fuertes ventas de vacunas y salud del consumidor (Reuters)

- GSK obtiene aprobación en EE.UU. para su nuevo medicamento respiratorio (Financial Times)

- Resultados del segundo trimestre de 2025 de GSK: Superávit en ventas de vacunas (GSK Investor Relations)

- El nuevo tratamiento para el VIH de GSK muestra resultados prometedores en ensayos (Bloomberg)

- GlaxoSmithKline enfoca su I+D en vacunas ante la creciente demanda (Wall Street Journal)

Opinión

Los resultados recientes muestran una empresa que se apoya en franquicias duraderas mientras siembra nuevo crecimiento. El crecimiento de ingresos del 1.30% interanual es modesto, pero el apalancamiento de ganancias es evidente: el crecimiento trimestral de ganancias del 23.00% sugiere que la mezcla y el control de costos están haciendo más trabajo que el volumen puro. El margen operativo del 30.52% parece saludable para una cartera liderada por vacunas, donde la escala y la eficiencia de fabricación son importantes, y un margen de beneficio del 10.82% indica espacio para absorber fricciones de precios sin sacrificar la reinversión. La pregunta clave para la sostenibilidad es si la fortaleza en vacunas y el nuevo activo respiratorio aprobado pueden compensar las áreas más lentas en medicamentos generales. La estacionalidad es un arma de doble filo: amplifica los períodos de superación, pero también crea una comparación más difícil en trimestres fuera de pico. Los inversores probablemente analizarán la calidad de los superávits separando la demanda recurrente de vacunas de factores puntuales como el almacenamiento de lanzamientos o la mezcla de productos favorable.

El balance y los flujos de caja enmarcan el próximo paso. El flujo de caja operativo de 7.72B y el flujo de caja libre apalancado de 5.48B proporcionan financiación para I+D y dividendos, pero el índice de liquidez corriente en 0.87 y la deuda total de 17.35B destacan la necesidad de una asignación disciplinada. Un rendimiento de dividendos a futuro del 3.89% con una proporción de pago del 74.97% respalda el caso de ingresos, pero eleva el listón para mantener la conversión de efectivo a lo largo del ciclo. El precio de la acción cotizando por encima de los promedios móviles de 50 días y 200 días, junto con una beta baja de 0.29, subraya el atractivo defensivo de la acción. Sin embargo, esa defensividad puede limitar la expansión múltiple a menos que los lanzamientos generen un crecimiento visible y repetible. En resumen: el efectivo es sólido, la liquidez es ajustada, y la ejecución en los lanzamientos determinará si el impulso operativo persiste.

La dinámica de la industria es un telón de fondo mixto. La presión de reembolso en los mercados europeos centrales y la dinámica cambiante de los beneficios farmacéuticos en EE.UU. pueden moderar el precio y el volumen, especialmente en medicamentos generales más antiguos. Por el contrario, las vacunas siguen siendo uno de los grupos de beneficios más estables debido a la demanda de salud pública y las estructuras de licitación que recompensan la capacidad y la fiabilidad. La aprobación en EE.UU. en respiratorio, junto con señales positivas en ensayos de VIH, sugiere que GSK está reforzando áreas con mejor resistencia de precios y diferenciación clínica. La intensidad competitiva está aumentando en enfermedades respiratorias e infecciosas, pero las victorias regulatorias pueden fortalecer el acceso a formularios y el poder de negociación. La ejecución en la ampliación de la fabricación y la fiabilidad de la cadena de suministro será crítica para preservar los márgenes frente a la volatilidad de los costos de insumos.

Para la valoración, la narrativa está pasando de la reparación al crecimiento selectivo. Si la gestión puede convertir las aprobaciones de lanzamientos en una aceptación sostenida y mantener los márgenes cerca de los niveles actuales, los inversores pueden atribuir un múltiplo más estable y de ciclo medio a pesar de los debates sobre precios en todo el sector. Por el contrario, una desaceleración en los pedidos de vacunas o datos de VIH más débiles de lo esperado volverían a centrar la atención en el apalancamiento y la alta proporción de pago, presionando la narrativa de equidad hacia un estatus de "proxy de bonos". En los próximos tres años, el equilibrio entre los puntos de prueba de la cartera y los vientos en contra de las políticas debería determinar si la acción se ve como un compuesto de efectivo estable o un defensivo de alto rendimiento con crecimiento limitado. La evidencia de una productividad de I+D repetible y una asignación de capital disciplinada probablemente será el factor decisivo.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor escenario | La demanda de vacunas se mantiene fuerte en múltiples temporadas, el nuevo lanzamiento respiratorio se escala sin problemas en EE.UU., y los activos de VIH publican datos confirmatorios y aprobaciones. La presión de precios es manejable a través de contratos y mezcla, manteniendo altos márgenes operativos. La fuerte generación de efectivo permite dividendos constantes e inversiones dirigidas en la cartera, apoyando una narrativa más inclinada al crecimiento. |

| Escenario base | Las vacunas proporcionan un crecimiento constante de un solo dígito medio con estacionalidad típica, respiratorio se acelera a un ritmo medido, y VIH contribuye pero sigue siendo competitivo. Los vientos en contra de precios compensan parte de los beneficios de la mezcla, manteniendo el crecimiento de ganancias moderado. Los flujos de caja financian dividendos y la I+D principal, mientras que las métricas del balance mejoran gradualmente a través de un gasto disciplinado. |

| Peor escenario | Los pedidos de vacunas se normalizan por debajo de los picos recientes, la aceptación respiratoria es más lenta debido a obstáculos competitivos de acceso, y los resultados de VIH decepcionan. Un reembolso más estricto en mercados clave comprime los márgenes, forzando la repriorización de la I+D y los controles de costos. La cobertura de efectivo del dividendo se estrecha, limitando la flexibilidad estratégica y pesando en la narrativa de equidad. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución de lanzamientos y resultados regulatorios para la nueva terapia respiratoria y activos de VIH en etapa avanzada.

- Dinámica de temporada de vacunas (gripe/RSV) y victorias en licitaciones que moldean el volumen y la mezcla.

- Cambios en precios y reembolsos en el Reino Unido/UE y EE.UU. que afectan a medicamentos generales heredados y nuevos lanzamientos.

- Conversión de efectivo frente a compromisos de dividendos en medio de apalancamiento y un índice de liquidez corriente por debajo de 1.0.

- Movimientos de tipo de cambio que afectan los resultados reportados y los márgenes.

- Competencia en la industria y cualquier desarrollo legal o de cumplimiento que impacte la reputación de la marca o los costos.

Conclusión

GSK entra en los próximos tres años con una mezcla de crecimiento más clara: vacunas resilientes, un nuevo activo respiratorio aprobado y una cartera de VIH que muestra potencial. El perfil financiero combina un robusto flujo de caja operativo con una liquidez ajustada a corto plazo y un apalancamiento significativo, haciendo de la ejecución el punto de apoyo para la narrativa de equidad. Los vientos en contra del sector en precios son reales, pero las áreas donde GSK está apostando—vacunas y medicamentos especializados diferenciados—tienden a tener mejor visibilidad de demanda y acceso más estable. Mantener un alto margen operativo mientras se avanzan lanzamientos mantendría la acción anclada como un nombre de bajo beta, generador de ingresos con mejores perspectivas de crecimiento. Observar los próximos 1–2 trimestres: patrones de pedidos de vacunas y normalización de inventarios; tendencias tempranas de prescripción para el lanzamiento respiratorio; hitos clínicos y regulatorios en VIH; actualizaciones de precios y acceso en mercados importantes; progresión del flujo de caja libre frente a desembolsos de dividendos. La entrega en estos puntos debería determinar si la narrativa se desplaza hacia un compuesto estable o vuelve a un perfil defensivo, centrado en el rendimiento.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.