De aandelen van GSK zijn in oktober gestegen terwijl investeerders een door vaccins gedreven winst in het tweede kwartaal verwerken, een nieuwe goedkeuring in de VS voor ademhalingsproducten en bemoedigende updates van HIV-onderzoeken. Deze ontwikkelingen markeren een verschuiving van herstel naar uitvoering: de omzet is stabiel op 31,63 miljard over de afgelopen twaalf maanden, maar de mix verschuift naar lanceringen met hogere marges en gevestigde vaccins. De aandelenkoers zweefde recent rond de 1.620,0, wat de defensieve houding en een duidelijker wordend pijplijnverhaal weerspiegelt. De verandering wordt gedreven door twee krachten. Ten eerste zorgt productmomentum in vaccins en ademhaling voor meer zichtbaarheid in het griep- en RSV-seizoen. Ten tweede suggereren kasstroomgeneratie en een herijkte R&D-focus een meer gedisciplineerde kapitaalallocatie, zelfs nu de kortetermijnliquiditeit krap blijft en de schuldenlast hoog is. Voor sectorinvesteerders is dit van belang omdat de waarderingen van grote farmaceutische bedrijven afhangen van het bewijs dat late-fase middelen de prijsdruk en patentcycli kunnen compenseren. De bredere industrie wordt geconfronteerd met strikte vergoedingen in Europa en toenemende concurrentie in metabole ziekten, maar de vraag naar vaccins en behandelingen voor infectieziekten blijven veerkrachtige winstbronnen die stabiele kasstromen kunnen ondersteunen.

Belangrijkste punten per oktober 2025

- Omzet: De omzet over de afgelopen twaalf maanden bedraagt 31,63 miljard met een kwartaalomzetgroei van 1,30% jaar op jaar; de mix verschuift naar vaccins en specialistische geneesmiddelen.

- Winst/Marges: Winstmarge van 10,82% en operationele marge van 30,52%; rendement op eigen vermogen van 28,33% duidt op kapitaalefficiënte inkomsten.

- Verkoop/Achterstand: Geen formele achterstandsrapportage; zichtbaarheid grotendeels gekoppeld aan seizoensgebonden vaccinbestelcycli en lancering in de ademhalings- en HIV-sector.

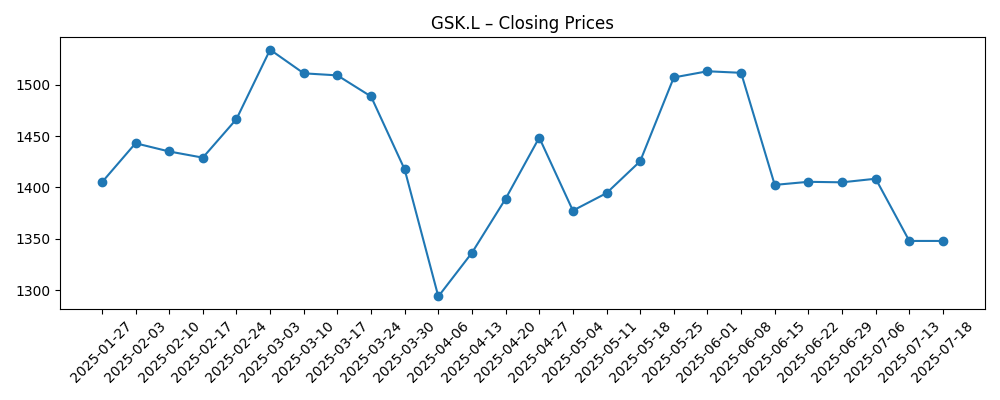

- Aandelenkoers: Laatste wekelijkse sluiting 1.620,0 (2025-10-24); 52-weeks hoogtepunt 1.684,50; 50-daagse/200-daagse voortschrijdende gemiddelden op 1.531,84 en 1.452,90; 52-weeks verandering +13,67%; lage beta van 0,29.

- Analistenvisie: Consensus van de markt wordt hier niet vermeld; recente berichtgeving benadrukt een Q2-overwinning gedreven door vaccins en nieuwe goedkeuring in de VS voor ademhalingsproducten, met focus op duurzaamheid van groei.

- Marktkapitalisatie & aandelenbasis: Marktkapitalisatie niet vermeld in de verstrekte gegevens; uitstaande aandelen van 4,02 miljard duiden op een grote schaal en liquiditeit.

- Kas & balans: Operationele kasstroom van 7,72 miljard en gelde vrije kasstroom van 5,48 miljard; totale kaspositie van 3,62 miljard versus totale schulden van 17,35 miljard; current ratio van 0,87 wijst op krappe liquiditeit op korte termijn.

- Inkomen tot dividenden: Vooruitlopend jaarlijks dividendrendement van 3,89% met een uitbetalingsratio van 74,97%; signaleert inkomensondersteuning maar laat minder buffer voor schokken.

- Concurrentiepositie: Sterkte in vaccins; goedkeuring in de VS voor ademhalingsproducten en positieve HIV-resultaten versterken een gerichte R&D-strategie.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- GSK verhoogt winstverwachting voor 2023 na sterke verkoop van vaccins en consumentengezondheidsproducten (Reuters)

- GSK wint goedkeuring in de VS voor nieuw ademhalingsmedicijn (Financial Times)

- GSK Q2 2025 Winst: Een overwinning door vaccinverkopen (GSK Investor Relations)

- Nieuw HIV-behandelingsmiddel van GSK toont veelbelovende testresultaten (Bloomberg)

- GlaxoSmithKline richt zich op vaccin R&D te midden van stijgende vraag (Wall Street Journal)

Opinie

Recente resultaten tonen een bedrijf dat leunt op duurzame franchises terwijl het nieuwe groei zaait. De omzetgroei van 1,30% jaar op jaar is bescheiden, maar de hefboomwerking op de winst is duidelijk: de kwartaalwinstgroei van 23,00% suggereert dat mix en kostenbeheersing meer werk doen dan pure volume. De operationele marge van 30,52% ziet er gezond uit voor een vaccins-geleide portefeuille, waar schaal en productie-efficiëntie van belang zijn, en een winst marge van 10,82% geeft aan dat er ruimte is om prijsdruk op te vangen zonder herinvestering op te offeren. De sleutelvraag voor duurzaamheid is of de kracht van vaccins en het nieuw goedgekeurde ademhalingsproduct trager groeiende gebieden in algemene medicijnen kan compenseren. Seizoensgebondenheid is een mes dat aan twee kanten snijdt: het versterkt periodes van uitmuntendheid, maar creëert ook een moeilijkere vergelijking in rustige kwartalen. Beleggers zullen waarschijnlijk de kwaliteit van overwinningen beoordelen door terugkerende vraag naar vaccins te scheiden van eenmalige gebeurtenissen zoals lancering voorraad of gunstige productmix.

De balans en kasstromen vormen het volgende hoofdstuk. De operationele kasstroom van 7,72 miljard en de gelde vrije kasstroom van 5,48 miljard bieden financiering voor R&D en dividenden, maar de current ratio van 0,87 en totale schulden van 17,35 miljard benadrukken de noodzaak van gedisciplineerde toewijzing. Een vooruitlopend dividendrendement van 3,89% met een uitbetalingsratio van 74,97% ondersteunt het inkomensverhaal, maar het verhoogt de lat voor het handhaven van kasconversie door de cyclus heen. De aandelenkoers die boven zowel de 50-daagse als de 200-daagse voortschrijdende gemiddelden handelt, samen met een lage beta van 0,29, onderstreept de defensieve aantrekkingskracht van het aandeel. Die defensiviteit kan echter de multiple-uitbreiding beperken, tenzij lanceringen zichtbare, herhaalbare groei opleveren. Simpel gezegd: de kaspositie is solide, de liquiditeit is krap, en de uitvoering van lanceringen zal bepalen of de operationele dynamiek aanhoudt.

De dynamiek in de industrie vormt een gemengd decor. Vergoedingsdruk in kernmarkten in Europa en veranderende dynamiek van farmaceutische voordelen in de VS kunnen prijs en volume temperen, vooral in oudere algemene medicijnen. Daarentegen blijven vaccins een van de stabielere winstpools vanwege de vraag naar volksgezondheid en aanbestedingsstructuren die capaciteit en betrouwbaarheid belonen. De goedkeuring in de VS voor ademhalingsproducten, samen met positieve signalen uit HIV-proeven, suggereert dat GSK gebieden versterkt met betere prijsweerstand en klinische differentiatie. De concurrentie-intensiteit neemt toe in de ademhalings- en infectieziekten, maar regelgevende overwinningen kunnen de toegang tot formularia en onderhandelingskracht versterken. Uitvoering op opschaling van productie en betrouwbaarheid van de toeleveringsketen zal cruciaal zijn om marges te behouden in het licht van volatiliteit in inputkosten.

Voor waardering verschuift het verhaal van herstel naar selectieve groei. Als het management goedkeuringslanceringen kan omzetten in duurzame acceptatie en de marges dicht bij de huidige niveaus kan houden, kunnen beleggers een stabielere, midden-cyclus multiple toekennen ondanks sectorbrede prijsdebatten. Omgekeerd zou een vertraging in vaccinbestellingen of zwakkere dan gehoopte HIV-gegevens de aandacht weer richten op hefboomwerking en de hoge uitbetalingsratio, waardoor het aandelenverhaal weer naar de status van "obligatie-proxy" zou verschuiven. In de komende drie jaar zou de balans tussen pipeline-bewijs en beleidsdrukken moeten bepalen of het aandeel wordt gezien als een stabiele kascompensator of een hoogrenderende defensieve met beperkte groei. Bewijs van herhaalbare R&D-productiviteit en gedisciplineerde kapitaalallocatie zal waarschijnlijk de doorslaggevende factor zijn.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | De vraag naar vaccins blijft sterk gedurende meerdere seizoenen, de nieuwe ademhalingslancering schaalt soepel op in de VS, en HIV-assets leveren bevestigende gegevens en goedkeuringen op. Prijsdruk is beheersbaar door contractering en mix, waardoor hoge operationele marges behouden blijven. Sterke kasgeneratie maakt stabiele dividenden en gerichte investeringen in de pijplijn mogelijk, wat een meer op groei gericht verhaal ondersteunt. |

| Basisgeval | Vaccins zorgen voor stabiele groei in het midden van enkele cijfers met typische seizoensgebondenheid, ademhaling groeit in een gematigd tempo, en HIV draagt bij maar blijft concurrerend. Prijsdrukken compenseren een deel van de mixvoordelen, waardoor de winstgroei gematigd blijft. Kasstromen financieren dividenden en kern-R&D, terwijl balansstatistieken geleidelijk verbeteren door gedisciplineerde uitgaven. |

| Slechtste geval | Vaccinbestellingen normaliseren onder recente pieken, ademhalingsacceptatie verloopt langzamer door concurrentietoegangshindernissen, en HIV-resultaten stellen teleur. Strakkere vergoedingen in belangrijke markten drukken marges, waardoor herprioritering van R&D en kostenbeheersing noodzakelijk is. De kasdekking van het dividend versmalt, waardoor strategische flexibiliteit wordt beperkt en het aandelenverhaal onder druk komt te staan. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering van lanceringen en regelgevende uitkomsten voor de nieuwe ademhalingstherapie en late-stage HIV-assets.

- Dynamiek van het vaccinseizoen (griep/RSV) en aanbestedingswinsten die volume en mix vormgeven.

- Prijs- en vergoedingswijzigingen in het VK/EU en de VS die invloed hebben op oudere algemene medicijnen en nieuwe lanceringen.

- Kasconversie versus dividendverplichtingen te midden van hefboomwerking en een current ratio onder 1,0.

- Valutaschommelingen die invloed hebben op gerapporteerde resultaten en marges.

- Concurrentie in de industrie en eventuele juridische of nalevingsontwikkelingen die invloed hebben op merkreputatie of kosten.

Conclusie

GSK betreedt de komende drie jaar met een duidelijker groeimix: veerkrachtige vaccins, een nieuw goedgekeurd ademhalingsproduct en een veelbelovende HIV-pijplijn. Het financiële profiel combineert robuuste operationele kasstroom met krappe liquiditeit op korte termijn en aanzienlijke hefboomwerking, waardoor uitvoering het draaipunt voor het aandelenverhaal wordt. Sectorale tegenwinden in prijsstelling zijn reëel, maar gebieden waar GSK op inzet—vaccins en gedifferentieerde specialistische geneesmiddelen—hebben de neiging om betere vraagzichtbaarheid en stabielere toegang te bieden. Het handhaven van een hoge operationele marge terwijl lanceringen worden bevorderd, zou het aandeel verankeren als een laag-bèta, inkomensdragende naam met verbeterende groeivooruitzichten. Let op de komende 1–2 kwartalen: vaccinbestelpatronen en voorraadnormalisatie; vroege recepttrends voor de ademhalingslancering; HIV-klinische en regelgevende mijlpalen; prijs- en toegangsupdates in belangrijke markten; voortgang van de vrije kasstroom versus dividenduitgaven. Levering op deze punten zou moeten bepalen of het verhaal verschuift naar stabiele groei of terugkeert naar een defensief, opbrengstgericht profiel.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.