现代汽车的短期局势如同拔河比赛:收入在增长(同比增长7.3%),但季度盈利却在收缩,压缩了利润率并模糊了现金流的产生。尽管运营状况保持稳定,过去一年股票价格仍下滑了10.57%,反映出投资者对电动车价格竞争、汇率波动和高额投资需求的担忧。最新数据显示,收入状况有所改善,但盈利能力和营运资金承压,这在全球汽车周期在供应瓶颈后正常化时是常见的模式。对于投资者而言,争论的焦点在于利润率的压缩是暂时的——由激励措施、产品组合和扩张成本驱动,还是在竞争加剧中成为结构性问题。政策和贸易动态增加了不确定性,但在某些市场也可能带来顺风。现代汽车仍然承诺派发股息且波动性相对较低,提供了一定的防御性;然而,现金转换路径、资产负债表的灵活性和定价纪律可能决定未来的估值倍数。这个三年的展望权衡了这些变动因素,并勾勒出未来三年可能影响回报的情景。

截至2025年10月的关键点

- 收入:过去十二个月收入为182.25万亿,季度收入同比增长7.30%。

- 利润/利润率:利润率为6.30%;营业利润率为7.46%;季度盈利同比下降24.50%,显示盈利能力承压。

- 销售/积压订单:积压订单未披露;增长表明需求强劲,但激励措施和产品组合可能影响了盈利。

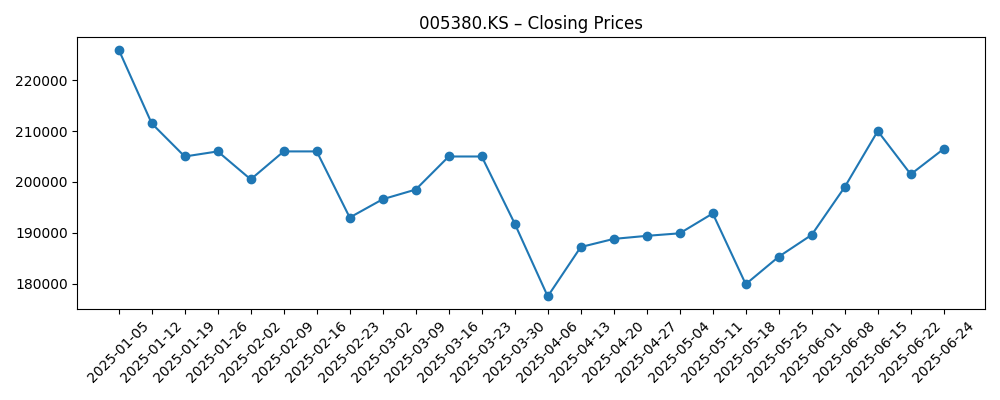

- 股价:过去六个月交易价格大约在177,500–223,500之间;最后收盘价为218,500(10月10日);52周变化为-10.57%。

- 分析师观点:提供的数据中未披露;贝塔系数为0.80,表明波动性低于大盘。

- 市值:约为44万亿韩元(价格218,500 × 202.01百万流通股)。

- 资产负债表:总现金为26.5万亿;总债务为155.37万亿;流动比率为0.77;债务/权益比率为127.84%。

- 现金流:经营现金流为-5.93万亿(过去十二个月),而杠杆自由现金流为+954.46亿——投资和营运资金正常化期间的现金信号混合。

- 股息:预期股息为10,000(收益率4.55%);派息率为23.96%;最后除息日为2025年8月28日。

股价演变——过去12个月

显著头条

观点

当激励措施、产品组合或推出成本稀释了利润率时,收入增长和盈利下降可以共存——现代的最新节奏正符合这种模式。7.30%的年度收入增长显示出健康的销量和价格韧性,但-24.50%的盈利增长则表明表面之下的压力。对于一家大众市场汽车制造商来说,6.30%的利润率和7.46%的营业利润率是可观的,但它们可能反映了更高的电动车和混合动力车的提升成本、选择性折扣以保住市场份额以及汇率影响。股价从春季低点的适度回升表明投资者愿意支持稳定化,但希望看到更明确的证据证明利润率压缩是暂时的而非结构性的。简而言之,增长的质量——有多少能转化为净利润——在这个阶段比绝对的单位扩张更为重要。

现金生成和资产负债表的灵活性是关键因素。过去十二个月的经营现金流为负(-5.93万亿),而杠杆自由现金流为正(+954.46亿),这一组合与营运资金波动、高额资本支出和有纪律的融资一致。现金为26.5万亿,债务为155.37万亿,流动比率为0.77,流动性需要积极管理;汽车集团通常拥有庞大的融资账簿,这可能会扭曲表面杠杆。预期股息为10,000(收益率4.55%)和23.96%的派息率强调了对回报的承诺,但维持这一点取决于将收入转化为现金,因为产品组合发生变化。如果库存正常化和激励强度减弱,释放现金回到系统中,股权故事将大大改善。

行业状况参差不齐。电动车和混合动力车的需求在增长,但在各地区不均衡,随着新进入者对现有企业施加压力,价格竞争加剧。政策不确定性——关税、本地内容规则和补贴变化——在某些市场造成阻力,而在其他市场创造机会。芯片和电池的供应链比疫情时期更稳定,但输入成本和物流波动仍然存在。在这种背景下,多元化的动力系统组合可以作为缓冲,但也增加了制造复杂性和利润率管理的难度。那些在不牺牲市场份额的情况下保持定价和削减激励措施的公司将最好地捍卫回报。

对于估值,叙述可能从“无论成本如何增长”转向“有利可图的增长和现金转换”。相对较低的贝塔系数(0.80)和一致的股息可以稳定下行,但倍数扩张可能需要持续的利润率稳定和更清晰的现金流的证据。如果现代展示出定价纪律,提高高利润车型的组合,并将投资集中在有明确回报的平台上,市场可能会以更坚实的盈利倍数回报它。相反,长期的电动车价格战、保修或召回成本或消费者疲软将使股票在区间内波动,因为投资者会对较低的周期性盈利能力进行折价。资本分配框架和投资节奏的明确性将在未来三年内塑造叙述。

三年后可能发生什么?(展望2025年10月+3)

| 情景 | 叙述 |

|---|---|

| 最佳 | 定价保持,激励措施正常化;组合转向高利润车型;电动车/混合动力车的提升在供应稳定下进行;现金转换改善,杠杆下降;股息保持良好覆盖,支持更坚实的估值叙述。 |

| 基准 | 收入适度增长;竞争使利润率大体持平;资本支出保持高位但可预测;营运资金波动减缓,允许现金逐步改善;股息连续性在有纪律的派息下得以维持。 |

| 最差 | 全球需求减弱,电动车价格战加剧;持续的激励使用侵蚀利润率和现金流;汇率和监管阻力增加波动性;杠杆限制灵活性,股息参数被重新审视。 |

预测情景基于当前趋势,可能会根据市场条件有所变化。

最有可能影响股价的因素

- 电动车/混合动力车的推出执行和软件质量,包括保修结果和召回风险。

- 在持续的电动车和内燃机竞争中,各主要市场的定价纪律和激励强度。

- 电池、半导体和物流成本,以及供应链的稳定性。

- 货币变动(韩元对美元/欧元)和贸易政策,包括关税和本地内容规则。

- 随着现金转换的发展,资本分配在资本支出、营运资金和股息之间的平衡。

结论

现代汽车进入下一个阶段,拥有坚实的收入基础,但面临盈利能力和现金流的争论。收入同比增长7.30%,与盈利下降24.50%形成对比,突显了保住市场份额和资助电气化转型的成本。尽管流动比率为0.77且总债务较高,但资产负债表可以支持这一点,需谨慎管理流动性。预期股息和低于25%的派息率提供了缓冲,但其持久性取决于将销售转化为现金,因为激励措施正常化和组合改善。行业范围内,电动车的采用不均衡,价格竞争依然激烈,但供应链更可预测,这应有助于执行。关注未来1-2个季度:积压订单的可见性和订单量;从毛利到营业利润的桥接(激励、组合、汇率);营运资金的释放和库存;资本支出和软件支出的节奏;自由现金流覆盖的股息。三年路径可能更少受到单位增长的影响,而更多依赖于定价能力和现金纪律。

本文不是投资建议。股票投资有风险,您应在做出任何财务决策前自行研究。