Johnson & Johnson entra en los próximos tres años con una base más sólida: los inversores han reevaluado las acciones a medida que el crecimiento se ha acelerado nuevamente y la rentabilidad se ha mantenido en los medicamentos de prescripción y dispositivos médicos principales. La empresa reportó ingresos de 92.15 mil millones y volvió a un crecimiento de ventas de un solo dígito medio a medida que los volúmenes de procedimientos se normalizaron y los lanzamientos recientes maduraron. Este cambio refleja una combinación más enfocada y un control de costos disciplinado, lo que ayudó a mejorar el sentimiento incluso cuando los titulares macroeconómicos seguían siendo ruidosos. Esto es importante porque el atractivo de JNJ es la combinación de flujos de efectivo defensivos e innovación selectiva; si ese equilibrio se mantiene, la calidad de las ganancias debería seguir siendo alta y el dividendo confiable. A nivel sectorial, las grandes empresas de biotecnología y tecnología médica enfrentan expiraciones de patentes, escrutinio en los reembolsos y una competencia más fuerte de los biosimilares; los líderes se apoyan en sus carteras de productos, acuerdos estratégicos y productividad para cerrar brechas. Mirando hacia adelante, el debate se centra en la sostenibilidad del crecimiento impulsado por el volumen frente a la presión de precios, el ritmo de las aprobaciones regulatorias y cualquier problema legal pendiente. Dado que las expectativas han aumentado, la consistencia en la ejecución probablemente impulsará el múltiplo.

Puntos clave a octubre de 2025

- Ingresos – Los ingresos de los últimos 12 meses son de 92.15B; los ingresos del trimestre más reciente crecieron un 6.80% interanual.

- Beneficio/Márgenes – El margen de beneficio es del 27.26% con un margen operativo del 30.20%; el beneficio bruto totaliza 62.99B.

- Impulso de ganancias – El crecimiento de las ganancias trimestrales (interanual) es del 91.20%; la sostenibilidad depende de la combinación y las comparaciones potenciales del año anterior.

- Flujo de caja y dividendos – El flujo de caja operativo es de 24.2B y el flujo de caja libre apalancado es de 12.01B; la tasa de dividendo anual anticipada de 5.2 implica un rendimiento del 2.78%, con un pago del 49.08%; el próximo ex-dividendo es el 25/11/2025 y la fecha de dividendo es el 9/12/2025.

- Balance y liquidez – Efectivo total de 18.56B frente a una deuda total de 45.8B; ratio corriente de 1.07; deuda total/patrimonio del 57.77%.

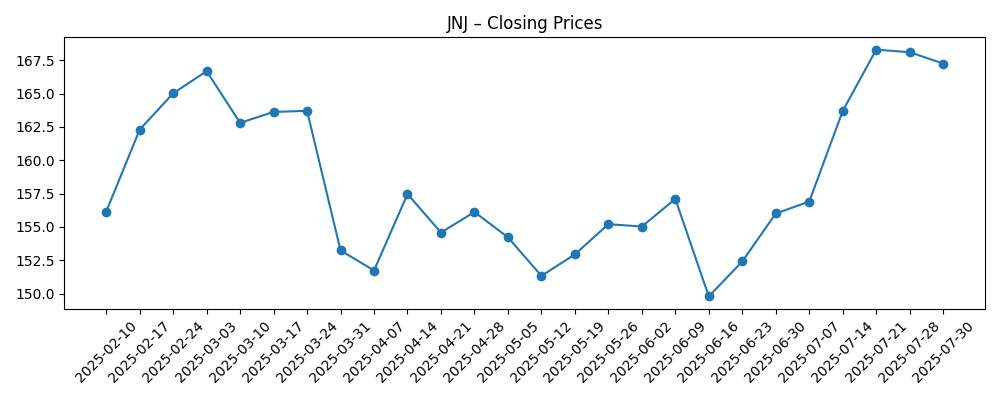

- Precio de las acciones y negociación – Máximo de 52 semanas de 194.48 y mínimo de 140.68; media móvil de 50 días de 182.96 frente a 200 días de 164.34; cambio de 52 semanas del 16.73%; beta de 0.39.

- Propiedad y sentimiento – Las instituciones poseen el 74.33%; el interés corto es del 0.86% del flotante (ratio corto de 2.25), indicando apuestas direccionales limitadas.

- Capitalización de mercado y flotante – La capitalización de mercado no se divulga aquí; acciones en circulación de 2.41B y flotante de 2.41B; el volumen promedio de 3 meses de 8.53M respalda la liquidez.

- Cualitativo – Mezcla diversificada de farma y medtech; FX (cambio de divisas), política de reembolso, competencia de genéricos/biosimilares y litigios son variables clave.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

Los últimos resultados de JNJ apuntan a un retorno al crecimiento estable con una rentabilidad resistente. El crecimiento de los ingresos en el último trimestre se aceleró a un rango de un solo dígito medio, lo que, junto con un margen operativo del 30.20% y un margen neto del 27.26%, sugiere una ejecución de costos disciplinada y una mezcla de productos más saludable. El crecimiento desproporcionado del 91.20% interanual de las ganancias probablemente refleja efectos de comparación y mezcla en lugar de un cambio significativo en la demanda subyacente, por lo que los inversores deben centrarse en los elementos recurrentes: normalización de procedimientos en medtech, lanzamientos maduros en farma y apalancamiento operativo a medida que los volúmenes escalan. Debido a que estos impulsores están más liderados por el volumen que por el precio, son sensibles a las dinámicas macro y de pagadores.

La generación de efectivo sigue siendo un ancla estratégica. El flujo de caja operativo de 24.2B y el flujo de caja libre apalancado de 12.01B respaldan una tasa de pago del 49.08% y un rendimiento de dividendo anticipado del 2.78%. La liquidez parece adecuada con un ratio corriente de 1.07, mientras que el apalancamiento (45.8B de deuda total frente a 18.56B de efectivo) es manejable en comparación con los flujos de efectivo. La baja beta de 0.39 subraya el perfil defensivo, pero también significa que la reevaluación depende de un camino creíble hacia un crecimiento sostenible. A corto plazo, se espera que el despliegue de capital favorezca el dividendo y la I+D selectiva y adquisiciones menores; las acciones más grandes probablemente dependen de la claridad legal.

Dentro del sector salud, el poder de fijación de precios está siendo puesto a prueba por el escrutinio de reembolsos y la competencia de biosimilares, mientras que medtech se beneficia de la recuperación de procedimientos y ciclos de innovación. La escala, amplitud y presencia global de JNJ ayudan a equilibrar estas fuerzas, aunque los cambios en FX y políticas aún pueden influir significativamente. La narrativa de la empresa en los próximos tres años estará moldeada por el ritmo de los hitos clínicos/regulatorios y la capacidad de renovar el crecimiento en franquicias clave sin sacrificar márgenes.

No se proporcionan entradas de valoración aquí, pero el escenario implica una lucha entre ingresos confiables y la demanda del mercado de evidencia de crecimiento. Si la ejecución del ciclo de productos y la cartera reponen constantemente los ingresos mientras los márgenes se mantienen cerca de los niveles actuales, el múltiplo puede ser sostenido. Por el contrario, cualquier tropiezo en aprobaciones, seguridad o acceso de pagadores probablemente comprimiría el sentimiento, especialmente después de que las acciones se acercaron a su máximo de 52 semanas y las medias móviles clave han tendido al alza. En resumen, el camino de la acción seguirá la credibilidad del crecimiento y la resolución de los problemas conocidos.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Mejor escenario | Múltiples activos en etapa avanzada aseguran aprobaciones y escalan, los lanzamientos de medtech ganan participación, y las iniciativas de productividad compensan la inflación. El crecimiento supera al de la industria, los márgenes se mantienen y las incertidumbres legales disminuyen. La historia se inclina de nuevo hacia un compuesto de crecimiento de calidad con aumentos constantes de dividendos. |

|---|---|

| Escenario base | Crecimiento constante de un solo dígito bajo a medio a medida que los productos establecidos financian lanzamientos selectivos; medtech se normaliza; FX y precios son vientos en contra manejables. Los márgenes son en general estables y el crecimiento de dividendos sigue las ganancias. La narrativa sigue siendo "flujos de caja duraderos más innovación medida". |

| Peor escenario | La erosión de patentes y el reembolso más difícil superan a los nuevos lanzamientos, mientras que los reveses legales y la presión de FX pesan sobre el flujo de caja. Los márgenes se comprimen y los retornos de capital se vuelven más conservadores a medida que la gestión prioriza la resiliencia del balance. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Hitos regulatorios y clínicos para activos clave en la cartera (aprobaciones, expansiones de etiquetas o reveses).

- Tendencias de precios y reembolsos en los principales mercados, incluidas decisiones de formularios de pagadores y volúmenes de procedimientos.

- Desarrollos de litigios y cualquier acuerdo que afecte la visibilidad del flujo de caja.

- Fluctuaciones de FX y condiciones macro que influyen en la traducción de ingresos internacionales y costos de insumos.

- Ejecución de la cadena de suministro y fabricación que afecta la disponibilidad de productos y la mezcla de márgenes brutos.

- Acciones de M&A y cartera (adquisiciones menores o desinversiones) y sus resultados de integración.

Conclusión

El caso de inversión de JNJ hacia 2028 equilibra la generación de efectivo confiable con la necesidad de renovar periódicamente el crecimiento. Los últimos datos muestran un impulso mejorado en la línea superior y márgenes robustos, respaldados por 24.2B en flujo de caja operativo y una política de pago amigable para los inversores. Esa combinación ancla el lado negativo, pero el lado positivo requiere una ejecución consistente en lanzamientos de farma e innovación en medtech en medio de la presión de los pagadores y la competencia de biosimilares. La propiedad sigue siendo principalmente institucional y el interés corto es bajo, lo que apoya la estabilidad pero también establece un estándar para que el flujo de noticias impulse el próximo tramo. Con las acciones siguiendo cerca de los promedios a largo plazo y la volatilidad atenuada por una beta de 0.39, es probable que los catalizadores provengan de la claridad clínica, regulatoria y legal más que solo del macro. Observe los próximos 1-2 trimestres: resultados de la cartera y decisiones regulatorias; tendencias de precios y reembolsos; volúmenes de procedimientos de medtech; impacto de la traducción de FX; mezcla de márgenes y disciplina operativa; cualquier desarrollo de litigios que afecte el flujo de caja.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.