Johnson & Johnson begint de komende drie jaar met een stabielere basis: investeerders hebben de aandelen opnieuw gewaardeerd nu de groei weer aantrekt en de winstgevendheid standhoudt in de kerngebieden van receptgeneesmiddelen en medische apparatuur. Het bedrijf rapporteerde een omzet van 92,15 miljard en keerde terug naar een groei in de midden-enkele cijfers nu het aantal procedures normaliseerde en recente lanceringen volwassen werden. Deze verschuiving weerspiegelt een meer gefocuste mix en gedisciplineerde kostenbeheersing, wat het sentiment verbeterde, zelfs toen de macro-economische krantenkoppen luidruchtig bleven. Dit is belangrijk omdat de aantrekkingskracht van JNJ ligt in de combinatie van defensieve kasstromen en selectieve innovatie; als die balans behouden blijft, zou de kwaliteit van de winst hoog moeten blijven en het dividend betrouwbaar. Sectorbreed staan grote biopharma- en medtechbedrijven voor uitdagingen zoals patentverval, strengere vergoedingseisen en sterkere concurrentie van biosimilars; leiders vertrouwen op pijplijnen, kleine overnames en productiviteit om de kloof te overbruggen. Vooruitkijkend gaat de discussie over de duurzaamheid van volumegedreven groei versus prijsdruk, de frequentie van goedkeuringen door regelgevende instanties en eventuele aanhoudende juridische kwesties. Omdat de verwachtingen zijn gestegen, zal consistentie in uitvoering waarschijnlijk de waardering bepalen.

Belangrijkste punten per oktober 2025

- Omzet – De omzet over de afgelopen 12 maanden bedraagt 92,15 miljard; de omzet van het meest recente kwartaal groeide met 6,80% jaar-op-jaar.

- Winst/marges – De winstmarge is 27,26% met een operationele marge van 30,20%; de brutowinst bedraagt in totaal 62,99 miljard.

- Winstmomentum – De groei van de kwartaalwinst (jaar-op-jaar) is 91,20%; de duurzaamheid hangt af van de mix en mogelijke vergelijkingen met het voorgaande jaar.

- Kasstroom & dividenden – De operationele kasstroom is 24,2 miljard en de vrije kasstroom na schulden 12,01 miljard; het vooruitzicht voor het jaarlijkse dividend is 5,2, wat een rendement van 2,78% impliceert, met een uitkeringspercentage van 49,08%; de volgende ex-dividend datum is 25/11/2025 en de dividenddatum is 9/12/2025.

- Balans & liquiditeit – Totale kaspositie is 18,56 miljard tegenover een totale schuld van 45,8 miljard; de current ratio is 1,07; totale schuld/eigen vermogen is 57,77%.

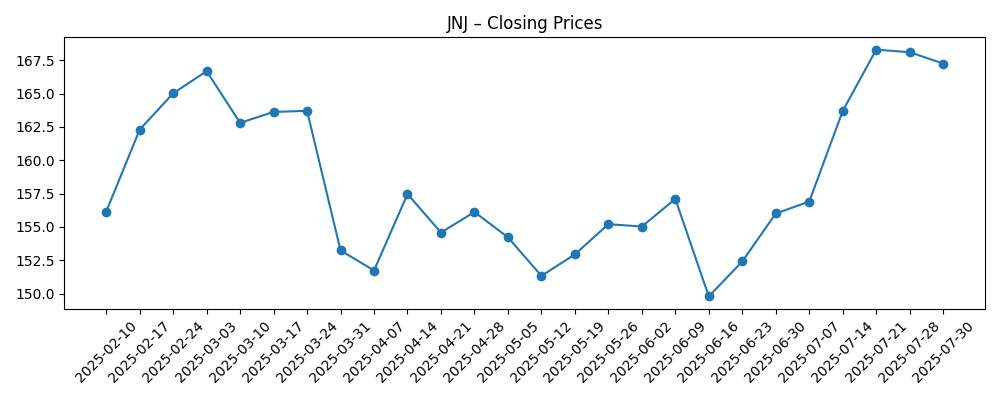

- Aandelenkoers & handel – 52-weeks hoogtepunt 194,48 en laagtepunt 140,68; 50-daags voortschrijdend gemiddelde 182,96 versus 200-daags 164,34; 52-weeks verandering 16,73%; beta 0,39.

- Eigendom & sentiment – Instellingen bezitten 74,33%; short interest is 0,86% van de float (short ratio 2,25), wat wijst op beperkte richtinggevende weddenschappen.

- Marktkapitalisatie & float – Marktkapitalisatie hier niet vermeld; uitstaande aandelen 2,41 miljard en float 2,41 miljard; gemiddeld volume over 3 maanden 8,53 miljoen ondersteunt liquiditeit.

- Kwalitatief – Gediversifieerde mix van farmaceutica en medtech; wisselkoersen, vergoedingsbeleid, concurrentie van generieken/biosimilars en rechtszaken zijn belangrijke variabelen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De recente resultaten van JNJ wijzen op een terugkeer naar stabiele groei met veerkrachtige winstgevendheid. De omzetgroei in het laatste kwartaal versnelde naar het midden van het enkelcijferige bereik, wat samen met een operationele marge van 30,20% en een nettomarge van 27,26% duidt op gedisciplineerde kostenbeheersing en een gezondere productmix. De buitengewone jaar-op-jaar winstgroei van 91,20% weerspiegelt waarschijnlijk vergelijkings- en mixeffecten in plaats van een fundamentele verandering in de onderliggende vraag, dus beleggers moeten kijken naar terugkerende elementen: normalisatie van procedures in medtech, volwassen wordende lanceringen in farmaceutica en operationele hefboomwerking naarmate volumes toenemen. Omdat deze drijfveren meer volume- dan prijsgericht zijn, zijn ze gevoelig voor macro-economische en betalersdynamiek.

Kasgeneratie blijft een strategisch anker. De operationele kasstroom van 24,2 miljard en de vrije kasstroom na schulden van 12,01 miljard ondersteunen een uitkeringspercentage van 49,08% en een toekomstig dividendrendement van 2,78%. De liquiditeit lijkt voldoende met een current ratio van 1,07, terwijl de schuldenlast (45,8 miljard totale schuld versus 18,56 miljard kaspositie) beheersbaar is ten opzichte van de kasstromen. Een lage beta van 0,39 onderstreept het defensieve profiel, maar het betekent ook dat herwaardering afhankelijk is van een geloofwaardig pad naar duurzame groei. Op de korte termijn wordt verwacht dat kapitaalallocatie de voorkeur geeft aan het dividend en selectieve R&D en kleine overnames; grotere acties hangen waarschijnlijk af van juridische duidelijkheid.

Binnen de gezondheidszorg wordt de prijszettingsmacht getest door vergoedingsonderzoek en concurrentie van biosimilars, terwijl medtech profiteert van herstel van procedures en innovatiecycli. JNJ’s schaal, breedte en wereldwijde aanwezigheid helpen deze krachten in balans te houden, maar wisselkoersen en beleidswijzigingen kunnen nog steeds een verschil maken. Het verhaal van het bedrijf in de komende drie jaar zal worden gevormd door het tempo van klinische/regulatoire mijlpalen en het vermogen om groei in belangrijke franchises te vernieuwen zonder concessies te doen aan marges.

Waarderingsinputs worden hier niet verstrekt, maar de opzet impliceert een spanningsveld tussen betrouwbare inkomsten en de vraag van de markt naar groeibewijs. Als de uitvoering van de pijplijn en productcyclus de omzet gestaag aanvult terwijl de marges dicht bij de huidige niveaus blijven, kan de multiple worden ondersteund. Omgekeerd zouden eventuele tegenslagen bij goedkeuringen, veiligheid of toegang tot betalers waarschijnlijk het sentiment drukken, vooral nadat de aandelen hun 52-weeks hoogtepunt benaderden en belangrijke voortschrijdende gemiddelden hoger zijn getrend. Kortom, het pad van het aandeel zal de geloofwaardigheid van groei volgen en de oplossing van bekende obstakels.

Wat kan er gebeuren in drie jaar? (horizon oktober 2028)

| Beste scenario | Meerdere late-fase activa verkrijgen goedkeuringen en schalen op, medtech-lanceringen winnen marktaandeel, en productiviteitsinitiatieven compenseren inflatie. Groei ligt boven de industrie, marges blijven stabiel en juridische onzekerheden nemen af. Het verhaal kantelt terug naar een kwaliteitsgroeicompounder met gestage dividendverhogingen. |

|---|---|

| Basis scenario | Gestage lage tot midden enkelcijferige groei terwijl gevestigde producten selectieve lanceringen financieren; medtech normaliseert; wisselkoersen en prijsstelling zijn beheersbare tegenwind. Marges zijn over het algemeen stabiel en dividendgroei volgt de winst. Het verhaal blijft "duurzame kasstromen plus gemeten innovatie". |

| Slechtste scenario | Patentverval en moeilijkere vergoedingen overtreffen nieuwe lanceringen, terwijl juridische tegenslagen en wisselkoersdruk de kasstroom belasten. Marges krimpen en kapitaaluitkeringen worden voorzichtiger naarmate het management prioriteit geeft aan balansresistentie. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Regulatoire en klinische mijlpalen voor belangrijke pijplijnactiva (goedkeuringen, labeluitbreidingen of tegenslagen).

- Prijs- en vergoedingstrends in belangrijke markten, inclusief beslissingen van betalersformulieren en procedurevolumes.

- Ontwikkelingen in rechtszaken en eventuele schikkingen die de zichtbaarheid van de kasstroom beïnvloeden.

- Wisselkoersschommelingen en macro-economische omstandigheden die de internationale omzetvertaling en inputkosten beïnvloeden.

- Uitvoering van de toeleveringsketen en productie die de beschikbaarheid van producten en de mix van de brutomarge beïnvloeden.

- Fusies en overnames en portefeuilleacties (kleine overnames of desinvesteringen) en hun integratie-uitkomsten.

Conclusie

De investeringscase van JNJ tot 2028 balanceert betrouwbare kasgeneratie met de noodzaak om periodiek groei te vernieuwen. De laatste gegevens tonen verbeterend momentum aan de bovenkant en robuuste marges, ondersteund door 24,2 miljard aan operationele kasstroom en een investeerdersvriendelijk uitkeringsbeleid. Die combinatie verankert de neerwaartse risico's, maar opwaarts potentieel vereist consistente uitvoering in farmaceutische lanceringen en medtech-innovatie te midden van druk van betalers en concurrentie van biosimilars. Het eigendom blijft institutioneel zwaar en de short interest is laag, wat stabiliteit ondersteunt maar ook een lat legt voor nieuws om de volgende stap te stimuleren. Met aandelen die in de buurt van langetermijngemiddelden bewegen en volatiliteit gedempt door een beta van 0,39, zullen katalysatoren waarschijnlijk voortkomen uit klinische, regulatoire en juridische duidelijkheid in plaats van alleen macro-economische factoren. Let op de komende 1–2 kwartalen: pijplijnupdates en regulatoire beslissingen; prijs- en vergoedingstrends; medtech-procedurevolumes; impact van wisselkoersvertaling; margemix en operationele discipline; eventuele juridische ontwikkelingen die de kasstroom beïnvloeden.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.