MercadoLibre entra en los próximos tres años con impulso tanto en comercio como en fintech: los ingresos de los últimos doce meses ascienden a 26.19 mil millones y el trimestre más reciente mostró un crecimiento de ingresos del 39.5% interanual. La mezcla se ha inclinado hacia servicios de mayor margen como pagos, publicidad y crédito, mientras que la densidad logística apoya una entrega más rápida y una mayor conversión. Sin embargo, las ganancias han quedado rezagadas respecto a los ingresos, ya que la empresa sigue invirtiendo y gestionando los costos de financiación y provisión de crédito, y el flujo de caja libre se ha visto presionado por las necesidades de expansión. El precio de las acciones subió a mediados de año y luego se enfrió cuando los inversores reevaluaron el equilibrio entre crecimiento y rentabilidad. En América Latina, la penetración del comercio electrónico y los pagos digitales aún tiene espacio para crecer, pero el contexto macroeconómico es volátil y las fluctuaciones del tipo de cambio pueden afectar rápidamente los resultados. Debido a que MercadoLibre se encuentra en dos curvas de crecimiento secular—comercio en línea y fintech—la próxima etapa depende de una suscripción disciplinada, control de costos y ganancias constantes de monetización en lugar de solo volumen bruto. Por eso, la calidad del crecimiento probablemente establecerá la narrativa.

Puntos clave a noviembre de 2025

- Ingresos: ingresos ttm 26.19B; el crecimiento trimestral de ingresos (interanual) del 39.5% subraya la continua expansión en comercio y fintech.

- Beneficio/Márgenes: el margen de beneficio de 7.93% y el margen operativo de 9.77% reflejan reinversión y costos de crédito/financiación junto con apalancamiento operativo.

- Ventas/Cartera de pedidos: detalles de GMV/cartera de pedidos no divulgados; la demanda parece respaldada por la adopción de pagos y mejoras logísticas.

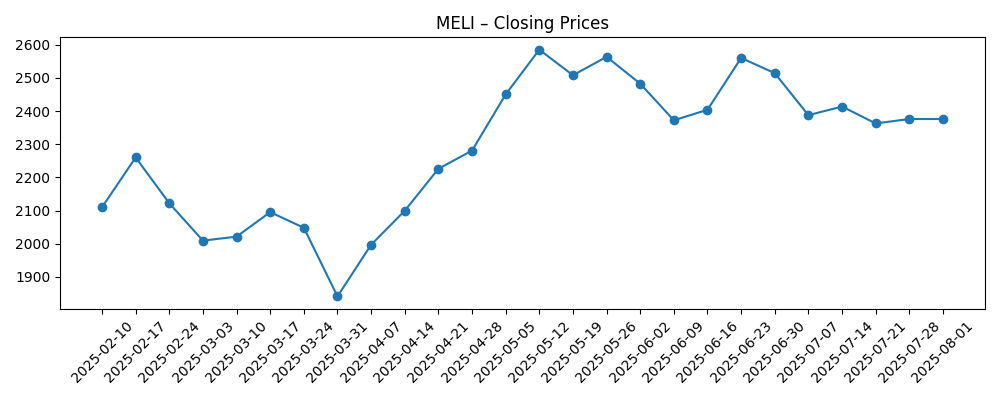

- Precio de las acciones: máximo de 52 semanas 2,645.22; mínimo 1,646.00; cierre semanal más reciente 2,327.26 (31/10). Un aumento del 12.77% en 52 semanas frente al S&P 500 en 19.74%. Media de 50 días 2,309.70; media de 200 días 2,258.51.

- Opinión de analistas: calificaciones no proporcionadas; el debate probablemente se centra en mantener el crecimiento mientras se mejora el flujo de caja libre y el rendimiento del crédito.

- Capitalización de mercado: no divulgada en los datos proporcionados; acciones en circulación 50.7M.

- Balance: efectivo total 6.3B frente a deuda total 9.88B; la razón corriente de 1.17 destaca la necesidad de financiación disciplinada.

- Flujo de caja: flujo de caja operativo 9.83B; flujo de caja libre apalancado −1.84B indica inversión en crecimiento y costos de financiación.

- Cualitativo: la posición competitiva se beneficia de efectos de red en el mercado, pagos y logística; la mezcla de divisas y la regulación siguen siendo variables importantes.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

El crecimiento de los ingresos sigue siendo el titular principal. Con 26.19B en ingresos acumulados y un crecimiento trimestral interanual del 39.5%, MercadoLibre está ejecutando dos ciclos virtuosos que se refuerzan mutuamente: densidad de mercado y una creciente oferta fintech. La calidad de los ingresos parece estar mejorando a medida que los servicios se expanden, pero el estado de resultados aún muestra el costo de construir y financiar crédito, densificar la logística y expandir los servicios para vendedores. El resultado es un margen de beneficio en los dígitos altos y un margen operativo por debajo del 10%, que los inversores tienden a tolerar cuando la curva de crecimiento es pronunciada. La pregunta clave no es la demanda—la digitalización en América Latina continúa—sino la sostenibilidad del crecimiento con retornos atractivos sin depender excesivamente de la expansión del crédito.

El crecimiento de las ganancias rezagado respecto al crecimiento de los ingresos sugiere dinámicas de mezcla y financiación en juego. Un margen de beneficio del 7.93% junto con una robusta generación de flujo de caja operativo pero flujo de caja libre apalancado negativo apunta a una fuerte inversión y salidas de intereses/financiación. El retorno sobre el capital del 40.65% es llamativo; el apalancamiento contribuye, por lo que la durabilidad de ese ROE depende de la calidad del crédito y el costo del capital. Si la suscripción se mantiene disciplinada y las tasas de comisión se sostienen, los márgenes incrementales pueden expandirse a medida que los costos de logística y tecnología se distribuyen sobre una base más amplia. Por el contrario, si las pérdidas crediticias o los costos de financiación aumentan, las ganancias operativas podrían ser absorbidas por provisiones y gastos de intereses.

Dentro del sector, el modelo integrado de MercadoLibre aún ofrece ventajas: la logística de primera mano puede defender la velocidad de entrega; la aceptación de pagos profundiza la conexión comprador/vendedor; y la publicidad puede elevar el margen sin aumentar la intensidad de cumplimiento. La presión competitiva—de plataformas globales de comercio electrónico, minoristas locales escalando omnicanal y bancos/fintechs—limita el poder de fijación de precios en el comercio principal pero apoya la monetización a través de servicios de valor agregado. La regulación en torno a pagos, crédito al consumidor y privacidad de datos se está endureciendo, lo que puede aumentar los costos de cumplimiento pero también erige barreras de entrada, potencialmente favoreciendo a los incumbentes escalados.

La valoración probablemente seguirá el cambio de narrativa de “crecer a toda costa” a “crecer con disciplina de caja”. Si el crecimiento de los ingresos se mantiene alto mientras el flujo de caja libre apalancado se vuelve positivo, el mercado podría recompensar a MELI con un múltiplo premium resistente a pesar de la volatilidad macroeconómica. Si los costos de crédito aumentan o las divisas se vuelven adversas, los inversores pueden volver a centrarse en el riesgo del balance y comprimir el múltiplo. El beta de 1.46 de la acción implica oscilaciones alrededor de titulares macroeconómicos; un progreso claro en la suscripción, la mezcla de financiación y el apalancamiento operativo ayudaría a amortiguar esa volatilidad y apoyar un camino de revalorización más estable.

¿Qué podría pasar en tres años? (horizonte noviembre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | El comercio, los pagos y la publicidad se multiplican con una suscripción de crédito disciplinada. Los costos de financiación disminuyen con un balance más fuerte y una mejor mezcla de financiación. El apalancamiento operativo de la logística/tecnología reduce los costos unitarios, y el flujo de caja libre se vuelve sosteniblemente positivo. MELI es vista como una plataforma duradera con múltiples palancas de alto margen. |

| Base | El crecimiento se modera pero se mantiene por encima de los promedios del sector. El rendimiento del crédito se gestiona mediante tarjetas de puntuación más estrictas y precios, compensando los costos de financiación. Los márgenes aumentan a medida que los servicios se expanden, mientras que los cambios en divisas y regulación crean ruido periódico. La narrativa de capital se centra en la ejecución constante, no en cambios drásticos. |

| Peor | Choques macro y de divisas afectan la demanda del consumidor y la calidad del crédito. Las provisiones y los costos de financiación aumentan más rápido que las ganancias de tasa de comisión y publicidad. Los cambios regulatorios limitan algunas economías fintech. Las necesidades de inversión mantienen el flujo de caja libre apalancado negativo, y el múltiplo se comprime hacia una postura consciente del riesgo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ciclo de crédito y resultados de suscripción en préstamos a consumidores/comerciantes (tasas de pérdida vs. tasa de comisión y costos de financiación).

- Volatilidad de divisas en los mercados principales y su efecto de traducción en el crecimiento y márgenes reportados.

- Ejecución en densidad logística, servicios para vendedores y publicidad, impulsando el apalancamiento operativo.

- Intensidad competitiva de plataformas globales, minoristas locales y bancos/fintechs, afectando el poder de fijación de precios.

- Desarrollos regulatorios en pagos, préstamos y privacidad de datos en países clave.

- Acceso y costo de capital, incluyendo términos de refinanciación en relación con las necesidades de inversión en crecimiento.

Conclusión

La configuración de MercadoLibre para los próximos tres años es un clásico intercambio de crecimiento a escala: una fuerte expansión de ingresos respaldada por comercio integrado y fintech, compensada por la necesidad de financiar crédito y logística mientras se navega por divisas y regulación. Los números apuntan a un negocio con altos retornos sobre el capital y sólida generación de flujo de caja operativo, aunque con flujo de caja libre apalancado aún limitado por necesidades de financiación e inversión. En un sector donde la penetración sigue siendo estructuralmente subdesarrollada, la ejecución en disciplina de suscripción y monetización puede cambiar la historia de “volumen” a “calidad de crecimiento.” Observar los próximos 1–2 trimestres: pérdidas de crédito vs. precios; tracción de tasa de comisión y publicidad; apalancamiento operativo en cumplimiento; efectos de traducción de divisas; mezcla de financiación y gasto de intereses. Si MELI puede mantener el crecimiento mientras aumenta constantemente el flujo de caja libre y los márgenes, la narrativa de capital puede cambiar hacia la durabilidad a pesar del ruido macro; si no, la sensibilidad de la valoración al crédito y las divisas seguirá siendo elevada.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.