MercadoLibre begint de komende drie jaar met een sterke positie in zowel handel als fintech: de omzet over de afgelopen twaalf maanden bedraagt 26,19 miljard en het meest recente kwartaal toonde een omzetgroei van 39,5% ten opzichte van het voorgaande jaar. De mix is verschoven naar diensten met hogere marges zoals betalingen, advertenties en krediet, terwijl de logistieke dichtheid snellere levering en hogere conversie ondersteunt. Toch blijven de winsten achter bij de omzet, aangezien het bedrijf blijft investeren en de financieringskosten en kredietvoorzieningen beheert, en de vrije kasstroom onder druk staat door schaalvergroting. De aandelenkoers steeg midden in het jaar en koelde vervolgens af toen investeerders de balans tussen groei en winstgevendheid opnieuw beoordeelden. In Latijns-Amerika is er nog ruimte voor groei in e-commerce en digitale betalingen, maar de macro-economische achtergrond is volatiel en wisselkoersschommelingen kunnen de resultaten snel beïnvloeden. Omdat MercadoLibre zich op twee seculiere groeicurves bevindt—online retail en fintech—hangt de volgende fase af van gedisciplineerd onderbouwen, kostenbeheersing en gestage winstgroei in plaats van alleen maar volume. Daarom zal de kwaliteit van de groei waarschijnlijk het verhaal bepalen.

Belangrijkste punten per november 2025

- Omzet: ttm-omzet 26,19 miljard; kwartaalomzetgroei (jaar-op-jaar) van 39,5% benadrukt de voortdurende schaalvergroting in handel en fintech.

- Winst/marges: winstmarge van 7,93% en operationele marge van 9,77% weerspiegelen herinvesteringen en krediet-/financieringskosten naast operationele hefboomwerking.

- Verkoop/achterstand: GMV/achterstand details niet bekendgemaakt; vraag lijkt ondersteund door adoptie van betalingen en verbeteringen in logistiek.

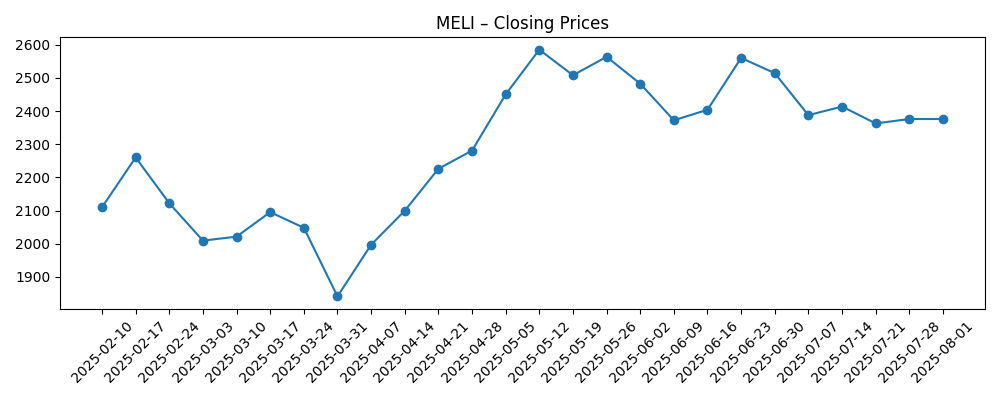

- Aandelenkoers: 52-weeks hoogtepunt 2.645,22; laagtepunt 1.646,00; laatste wekelijkse sluiting 2.327,26 (31/10). Stijging van 12,77% over 52 weken versus S&P 500 op 19,74%. 50-daags MA 2.309,70; 200-daags MA 2.258,51.

- Analistenvisie: beoordelingen niet verstrekt; debat richt zich waarschijnlijk op het handhaven van groei terwijl de vrije kasstroom en kredietprestaties verbeteren.

- Marktkapitalisatie: niet bekendgemaakt in verstrekte gegevens; uitstaande aandelen 50,7 miljoen.

- Balans: totale kas 6,3 miljard versus totale schuld 9,88 miljard; current ratio 1,17 benadrukt de noodzaak van gedisciplineerde financiering.

- Kasstroom: operationele kasstroom 9,83 miljard; gelichte vrije kasstroom −1,84 miljard wijst op groeiinvesteringen en financieringskosten.

- Kwalitatief: concurrentiepositie profiteert van netwerkeffecten over marktplaats, betalingen en logistiek; FX-mix en regelgeving blijven belangrijke variabelen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Opinie

De groei aan de bovenkant blijft de hoofdlijn. Met 26,19 miljard aan achterlopende omzet en een kwartaalgroei van 39,5% jaar-op-jaar, voert MercadoLibre twee elkaar versterkende vliegwielen uit: marktplaatsdichtheid en een verbredende fintech-stack. De kwaliteit van de omzet lijkt te verbeteren naarmate diensten opschalen, maar de winst- en verliesrekening toont nog steeds de kosten van het opbouwen en financieren van krediet, het verdichten van logistiek en het uitbreiden van verkopersdiensten. Het resultaat is een winstmarge in de hoge enkele cijfers en een operationele marge onder de 10%, wat investeerders doorgaans tolereren wanneer de groeicurve steil is. De sleutelvraag is niet de vraag—de digitalisering in Latijns-Amerika gaat door—maar de duurzaamheid van groei met aantrekkelijke rendementen zonder overmatige afhankelijkheid van kredietuitbreiding.

Winstgroei die achterblijft bij omzetgroei suggereert dat mix- en financieringsdynamiek aan het werk zijn. Een winstmarge van 7,93% naast robuuste operationele kasgeneratie maar negatieve gelichte vrije kasstroom wijst op zware investeringen en rente-/financieringsuitstromen. Het rendement op eigen vermogen van 40,65% is opvallend; hefboomwerking draagt bij, dus de duurzaamheid van dat ROE hangt af van de kredietkwaliteit en de kosten van kapitaal. Als de underwriting gedisciplineerd blijft en de tarieven standhouden, kunnen incrementele marges uitbreiden naarmate logistieke en technologische kosten zich over een grotere basis verspreiden. Omgekeerd, als kredietverliezen of financieringskosten stijgen, kunnen operationele winsten worden geabsorbeerd door voorzieningen en rentelasten.

Binnen de sector biedt het geïntegreerde model van MercadoLibre nog steeds voordelen: eigen logistiek kan de levertijd verdedigen; betalingsacceptatie verdiept de binding tussen koper/verkoper; en adverteren kan de marge verhogen zonder de intensiteit van de uitvoering te verhogen. Concurrentiedruk—van wereldwijde e-commerceplatforms, lokale retailers die omnichannel opschalen, en banken/fintechs—beperkt de prijskracht in kernhandel maar ondersteunt monetisatie via toegevoegde waardediensten. Regelgeving rond betalingen, consumentenkrediet en gegevensprivacy wordt strenger, wat nalevingskosten kan verhogen maar ook toetredingsdrempels opwerpt, wat mogelijk schaalvoordelen biedt aan gevestigde spelers.

De waardering zal waarschijnlijk de verschuiving in het verhaal volgen van “groei tegen elke prijs” naar “groei met kasdiscipline.” Als de omzetgroei hoog blijft terwijl de gelichte vrije kasstroom positief wordt, kan de markt MELI belonen met een veerkrachtige premie multiple ondanks macro-volatiliteit. Als kredietkosten stijgen of FX sterk ongunstig wordt, kunnen investeerders zich opnieuw richten op balansrisico en de multiple comprimeren. De bèta van 1,46 van het aandeel impliceert schommelingen rond macro-koppen; duidelijke vooruitgang in underwriting, financieringsmix en operationele hefboomwerking zou die volatiliteit kunnen dempen en een stabieler herwaarderingspad ondersteunen.

Wat kan er over drie jaar gebeuren? (horizon november 2028)

| Scenario | Verhaal |

|---|---|

| Beste | Handel, betalingen en advertenties groeien met gedisciplineerde kredietondersteuning. Financieringskosten dalen met een sterkere balans en verbeterde financieringsmix. Operationele hefboomwerking vanuit logistiek/technologie verlaagt eenheidskosten, en de vrije kasstroom wordt duurzaam positief. MELI wordt gezien als een duurzaam platform met meerdere hefbomen met hoge marges. |

| Basis | Groei matigt maar blijft boven sectorgemiddelden. Kredietprestaties worden beheerd door strakkere scorekaarten en prijsstelling, waardoor financieringskosten worden gecompenseerd. Marges stijgen licht naarmate diensten opschalen, terwijl FX en regelgevende veranderingen periodiek ruis veroorzaken. Het aandelenverhaal richt zich op gestage uitvoering, niet op sprongen. |

| Slechtste | Macro- en FX-schokken treffen consumentenvraag en kredietkwaliteit. Voorzieningen en financieringskosten stijgen sneller dan tarief- en advertentiewinsten. Regelgevende verschuivingen beperken enkele fintech-economieën. Investeringsbehoeften houden de gelichte vrije kasstroom negatief, en de multiple comprimeert naar een risicobewuste houding. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Kredietcyclus en underwriting-resultaten in consument-/handelarenleningen (verliespercentages versus tarief- en financieringskosten).

- FX-volatiliteit in kernmarkten en het vertalingseffect op gerapporteerde groei en marges.

- Uitvoering in logistieke dichtheid, verkopersdiensten en advertenties, die operationele hefboomwerking stimuleren.

- Concurrentie-intensiteit van wereldwijde platforms, lokale retailers en banken/fintechs, die de prijskracht beïnvloeden.

- Regelgevende ontwikkelingen in betalingen, leningen en gegevensprivacy in belangrijke landen.

- Toegang tot en kosten van kapitaal, inclusief herfinancieringsvoorwaarden in relatie tot groeibehoeften.

Conclusie

MercadoLibre’s opstelling voor de komende drie jaar is een klassieke afweging tussen groei op schaal: sterke top-line expansie ondersteund door geïntegreerde handel en fintech, gecompenseerd door de noodzaak om krediet en logistiek te financieren terwijl FX en regelgeving worden genavigeerd. De cijfers wijzen op een bedrijf met hoge rendementen op eigen vermogen en solide operationele kasgeneratie, maar met gelichte vrije kasstroom die nog steeds wordt beperkt door financierings- en investeringsbehoeften. In een sector waar de penetratie structureel onderontwikkeld blijft, kan uitvoering op underwriting-discipline en monetisatie het verhaal verschuiven van “volume” naar “kwaliteit van groei.” Let op de komende 1–2 kwartalen: kredietverliezen versus prijsstelling; tarief- en advertentietractie; operationele hefboomwerking in uitvoering; FX-vertalingseffecten; financieringsmix en rentelasten. Als MELI groei kan handhaven terwijl het de vrije kasstroom en marges gestaag verhoogt, kan het aandelenverhaal verschuiven naar duurzaamheid ondanks macro-ruis; zo niet, dan blijft de waarderingsgevoeligheid voor krediet en FX hoog.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.