De opzet van Mobileye is de afgelopen kwartalen veranderd: de omzet herstelt zich terwijl de GAAP-winstgevendheid onder druk blijft staan, en het aandeel heeft zich genesteld in een lagere, meer volatiele handelsrange. Beleggers richten zich opnieuw op de balans tussen groei en investering, met een omzet (ttm) van 1,92 miljard en een operationele kasstroom van 652 miljoen, wat aangeeft dat het bedrijf R&D en programmalanceringen kan financieren zonder schulden aan te gaan. Wat veranderd is, is een mix van ongelijke autoproductie, veranderende inhoud per voertuig voor rijhulpfuncties en een herziening van het sentiment, weerspiegeld in een consensus "Houden"-advies van makelaars. Waarom het belangrijk is, is dat ADAS—geavanceerde rijhulpsystemen—zich blijft uitbreiden als veiligheidsfunctie op massamarktplatforms, maar de timing van modelcycli en prijsconcurrentie kunnen de kwartaalresultaten beïnvloeden. De vraag voor de komende drie jaar is of ontwerpwinsten en software-rijke functies kunnen leiden tot duurzame marges naarmate programma's opschalen. In een consoliderende auto-tech toeleveringsketen geven de liquiditeit en klantenbasis van Mobileye het bedrijf opties, maar de uitvoering zal het tempo bepalen.

Belangrijke punten vanaf oktober 2025

- Omzet – De omzet (ttm) is 1,92 miljard, met de meest recente kwartaalomzetgroei van 15,30% jaar-op-jaar.

- Winst/Marges – De winstmarge is -153,91% en de operationele marge (ttm) is -14,62%; EBITDA is -248,4 miljoen, met een netto-inkomen (ttm) van -2,96 miljard.

- Kas & Liquiditeit – Totale kaspositie (mrq) is 1,71 miljard; de current ratio is 6,91; totale schuldenlast is 56 miljoen, wat duidt op lage hefboomwerking.

- Kasgeneratie – De operationele kasstroom (ttm) is 652 miljoen en de geleverde vrije kasstroom (ttm) is 616,75 miljoen, wat financieringscapaciteit biedt voor R&D en lanceringen.

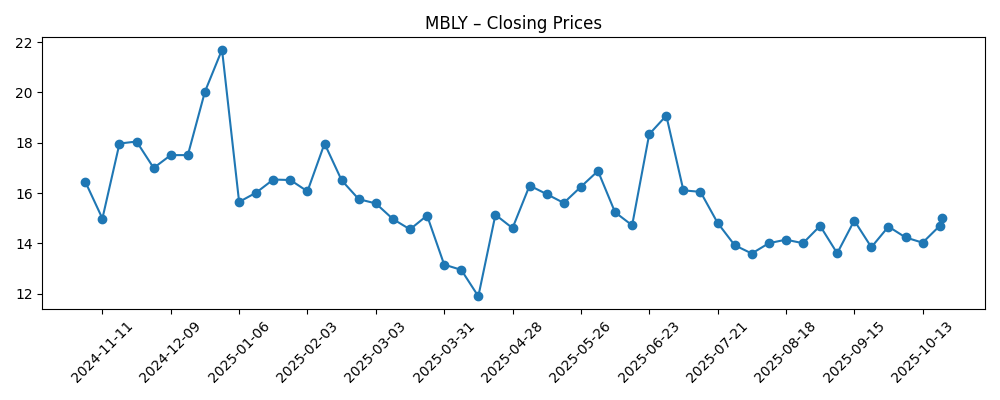

- Aandelenkoers & handel – Laatste wekelijkse sluiting op 2025-10-21: 15,02; 52‑weekse bereik 11,58–22,51; 50‑daags MA 14,31; 200‑daags MA 15,44; beta (5Y) 0,51.

- Analistenvisie – De consensusbeoordeling van makelaars is “Aanhouden”, wat wijst op evenwichtige verwachtingen (ETF Daily News).

- Aandelenstructuur & short interest – Uitstaande aandelen 216,01 miljoen versus geïmpliceerde uitstaande aandelen 841,04 miljoen; short interest 29,78 miljoen (16,14% van de float) per 2025-09-30.

- Verkoop/Orderportefeuille – Details over de orderportefeuille en orderboekstatistieken zijn niet bekendgemaakt in de verstrekte momentopname.

- Marktkapitalisatie – Gegevens niet bekendgemaakt in de verstrekte momentopname.

- Kwalitatief – Gepositioneerd als een belangrijke ADAS-leverancier voor wereldwijde autofabrikanten; productmix, tarieven en valuta kunnen marges en prijszettingsmacht beïnvloeden.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Mobileye Global Inc. (NASDAQ:MBLY) Ontvangt Consensusbeoordeling van “Aanhouden” van Makelaars [ETF Daily News]

- PFG Investments LLC Verkoopt 8.290 Aandelen van Mobileye Global Inc. $MBLY [ETF Daily News]

- Mobileye Aandelen Zien Hoge Volatiliteit te Midden van Marktschommelingen [WSJ]

- Nieuwe Technologie van Mobileye Wint Groot Automobielcontract [Reuters]

- Mobileye Rapporteert Robuuste Q3 Winst die Prognoses Overtreft [Bloomberg]

- Mobileye Breidt R&D-Inspanningen Uit om Innovatie te Versnellen [Financial Times]

Opinie

De cijfers wijzen op een bedrijf dat balans zoekt tussen schaal en investering. De groei aan de bovenkant is jaar-op-jaar opnieuw versneld, terwijl de GAAP-marges diep negatief blijven. De combinatie van aanzienlijke verliezen en positieve operationele en vrije kasstroom suggereert dat niet-contante items en werkkapitaaldynamiek van betekenis zijn voor de gerapporteerde cijfers. De liquiditeit is ruim en de hefboomwerking is minimaal, wat het bedrijf flexibiliteit geeft om schommelingen in programmatiming op te vangen en de financiering van software- en siliciumroutes voort te zetten. De aandelenkoers is grillig geweest, maar het 52-weekse bereik geeft aan dat beleggers al rekening houden met uitvoeringsrisico, terwijl er ruimte is voor opwaarts potentieel als de marges verbeteren.

Duurzaamheid hangt af van de mix en het tempo waarin ontwerpwinsten worden omgezet in volumeverzendingen. Orderportefeuillegegevens zijn hier niet bekendgemaakt, dus beleggers moeten trianguleren met behulp van contractaankondigingen en productietrends bij OEM's. Een recent contract en een consensus “Aanhouden” houding wijzen op verwachtingen die noch euforisch noch verontrust zijn. De kortetermijnfactoren zijn de traject van de brutomarge naarmate systemen met hogere inhoud opschalen, en of de groei van de operationele uitgaven in lijn blijft met de omzet. Consistentie over twee tot drie kwartalen zou waarschijnlijk meer betekenen dan een enkele meting, gezien de recente volatiliteit.

In de auto-industrie wordt veiligheid steeds meer standaard, zelfs als de bredere vraag naar auto's fluctueert en tarieven de inkoop en prijsstelling compliceren. ADAS-penetratie neigt te stijgen met nieuwe modelintroducties en regelgevende aansporingen, maar prijsconcurrentie onder Tier-1 leveranciers en chipplatforms kan marges onder druk zetten. Voor Mobileye is de strategische vraag of hun aanbod een premium gemiddelde verkoopprijs kan afdwingen ten opzichte van alternatieven, terwijl brede compatibiliteit met OEM's behouden blijft. Een slanke balans biedt uithoudingsvermogen, maar concurrerende aankondigingen of regelgevende veranderingen kunnen de adoptiecurves snel veranderen.

Deze dynamiek voedt het waarderingsverhaal. Een pad naar verbeterende operationele marges en aanhoudende kasgeneratie kan multiple-uitbreiding ondersteunen naarmate het uitvoeringsrisico afneemt. Omgekeerd kan een langdurige periode van prijsdruk of tragere adoptiepercentages de multiple rond de huidige niveaus verankeren, ondanks omzetgroei. Aandelenstructuur en short interest introduceren extra technische factoren: de kloof tussen geïmpliceerde en basis aandelen benadrukt een potentiële aanbodoverhang, en een aanzienlijke shortpositie kan bewegingen rond nieuwsberichten versterken. Kortom, de fundamenten moeten het verhaal herschrijven.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Ontwerpwinsten worden soepel omgezet in ADAS-verzendingen met hoge inhoud over meerdere OEM's en regio's. Softwarefuncties verdiepen de monetisatie, operationele discipline verhoogt de marges, en positieve vrije kasstroom blijft duurzaam. Consistente levering vermindert het waargenomen risico, trekt bredere institutionele eigendom aan, en het aandeel herwaardeert naarmate het verhaal verschuift van cyclische leverancier naar software-gestuurde veiligheidsplatform. |

| Basis | ADAS-penetratie stijgt gestaag met nieuwe modelcycli, maar de prijsstelling blijft concurrerend en de regionale vraag is ongelijk. De omzet groeit, de brutomarges stijgen licht met schaal, en de operationele verliezen verkleinen naarmate de groei van de operationele uitgaven matigt. De markt behoudt een evenwichtige kijk, wachtend op bewijs van multi-kwartaal consistentie voordat het waarderingskader materieel verandert. |

| Slechter | Autoproductie blijft grillig, adoptiepercentages van geavanceerde functies blijven achter bij de verwachtingen, en concurrentiedruk van alternatieve stacks erodeert de prijsstelling. Mixverschuivingen en tarieven drukken op de marges, contanten worden gebruikt om R&D te ondersteunen, en de focus van beleggers verschuift naar de duurzaamheid van de balans en potentiële aanbodoverhang. Het aandelennarratief richt zich op behoud en optioneelheid in plaats van groei. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Omzetting van aangekondigde ontwerpwinsten in productievolume en bijbehorend traject van de brutomarge.

- Productieniveaus van autofabrikanten, ADAS-adoptiepercentages en regelgevende mandaten die veiligheidsfuncties beïnvloeden.

- Concurrentieontwikkelingen van alternatieve ADAS/autonomie leveranciers en chipplatforms die de prijszettingsmacht beïnvloeden.

- Discipline van operationele uitgaven versus omzetgroei, beïnvloedend het pad naar verbeterde operationele marges.

- Tarieven, valuta en kosten van de toeleveringsketen die de eenheidseconomie per regio kunnen veranderen.

- Aandelaanboddynamiek en veranderingen in short interest in relatie tot nieuwsberichten en liquiditeitsomstandigheden.

Conclusie

Mobileye betreedt de komende drie jaar met een gemengd rapport: de omzetgroei is hervat, kasgeneratie en liquiditeit zijn sterk, maar GAAP-winstgevendheid blijft een rem op het sentiment. De investeringsdiscussie draait om uitvoering—het omzetten van ontwerpwinsten in aanhoudende verzendingen met verbeterende eenheidseconomieën—tegen een achtergrond van onevenwichtige autoproductie en actieve concurrentie voor ADAS-sockets. Een consensus “Aanhouden” visie weerspiegelt dat evenwicht: het opwaartse scenario vereist zichtbare margevooruitgang en consistente kasgeneratie; het neerwaartse scenario draait om prijsdruk en programmatimingrisico. Let op de komende 1–2 kwartalen: signalen van orderportefeuilleconversie (via contract- en lanceringsupdates); traject van de brutomarge naarmate systemen met hogere inhoud opschalen; discipline van operationele uitgaven; consistentie van kasstroom; en eventuele verschuivingen in short interest of aandelenaanbod. Als het bedrijf consistente kwartalen aaneenrijgt, kan het verhaal verschuiven van volatiliteit naar levering; zo niet, dan kan het aandeel blijven handelen op basis van krantenkoppen en macro-economische autoschommelingen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.