El precio de las acciones de Novo Nordisk ha experimentado altibajos en el último año, dejando la acción con una caída del 55.44% a pesar de que las tendencias operativas se mantuvieron en general positivas. Lo que cambió fue la narrativa: la demanda ardiente por los medicamentos GLP‑1 (para la diabetes y la obesidad) superó la oferta, la competencia se intensificó y el ruido político en torno a los precios de los medicamentos y los aranceles aumentó, amplificando las oscilaciones del sentimiento. Por qué cambió: los resultados del segundo trimestre superaron las expectativas y la dirección indicó un crecimiento continuo en EE.UU., pero los cuellos de botella en la entrega y los titulares sobre lanzamientos de competidores y genéricos mantuvieron el enfoque en la ejecución en lugar del impulso. Esto es importante para los inversores porque la mezcla de la franquicia todavía se inclina hacia terapias para la obesidad de mayor margen y activos metabólicos en etapas avanzadas, mientras que las expansiones de capacidad y las fusiones y adquisiciones selectivas buscan diversificar más allá de un solo éxito rotundo. El crecimiento trimestral de ingresos del 12.90% sugiere que la demanda subyacente sigue siendo resistente, sin embargo, el sector está pasando de la escasez a la escala, con la fijación de precios, la dinámica de los pagadores y la fiabilidad de la fabricación siendo cada vez más decisivas. En la gran farmacéutica, la durabilidad de la innovación y la credibilidad de la cadena de suministro están cobrando tanta importancia como la eficacia clínica.

Puntos clave a octubre de 2025

- Ingresos: ttm 311.94B; crecimiento trimestral de ingresos (interanual) 12.90%, indicando una demanda sostenida por terapias metabólicas.

- Rentabilidad: margen de beneficio 35.61% y margen operativo 43.52%; ROE 79.17% subraya la eficiencia del capital.

- Ventas/Cartera: cartera formal no divulgada; el suministro ha sido una limitación, con la expansión de capacidad en Dinamarca destinada a mejorar las tasas de llenado.

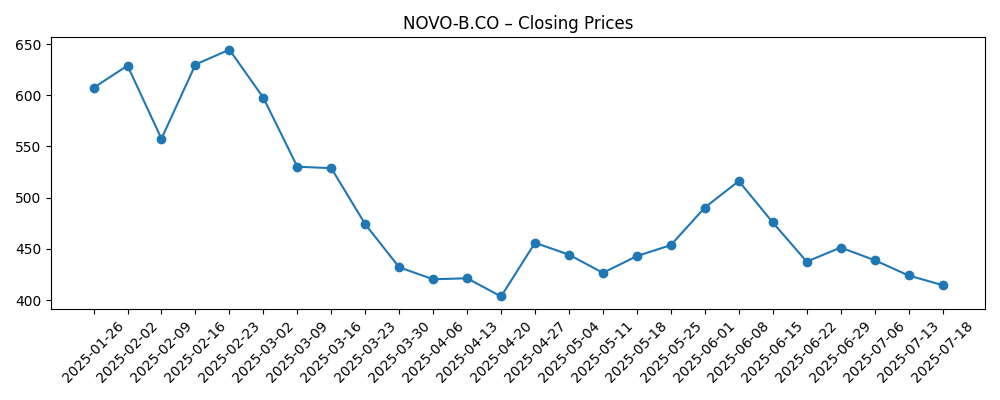

- Precio de la acción: rango de 52 semanas 287.60–820.20; último cierre semanal 366.0 (16 de octubre de 2025). Media móvil de 50 días 357.05; media móvil de 200 días 460.66.

- Opinión de analistas: superación en el Q2 gracias a fuertes ventas de medicamentos para la obesidad (Reuters); comentarios de la gerencia apuntaron a un crecimiento continuo en EE.UU. a pesar de la creciente competencia (FT/Bloomberg).

- Capitalización de mercado: no divulgada en los datos proporcionados; liquidez saludable con un volumen promedio de 3 meses de 7.48M; beta 0.33.

- Balance y flujo de caja: efectivo 18.93B; deuda 99.27B; ratio corriente 0.78; flujo de caja operativo 121.53B; FCF apalancado 26.44B.

- Cualitativo: intensidad competitiva con Eli Lilly; los titulares sobre regulación/precios y aranceles presentan riesgos; la aprobación en el Reino Unido para Wegovy amplía el mercado potencial.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Ganancias de Novo Nordisk en el Q2 superan expectativas gracias a fuertes ventas de medicamentos para la obesidad (Reuters)

- Novo Nordisk invierte $2 mil millones para expandir la producción en Dinamarca (Reuters)

- Wegovy de Novo Nordisk obtiene aprobación en el Reino Unido, expandiendo el mercado de medicamentos para la obesidad (Bloomberg)

- Novo Nordisk pronostica crecimiento a pesar de la posible competencia de Pfizer (Financial Times)

- Novo Nordisk vs Eli Lilly: el regreso de las guerras por la pérdida de peso (The Economist)

- Novo Nordisk enfrenta amenaza de competencia genérica para medicamento contra la diabetes (Wall Street Journal)

- La inversión de Novo Nordisk en tecnologías de IA para impulsar I+D (Financial Times)

- Novo Nordisk de Dinamarca espera un crecimiento continuo en el mercado estadounidense (Bloomberg)

- Akero Therapeutics será adquirida por Novo Nordisk por hasta $5.2B (Seeking Alpha)

- Los nuevos aranceles de Trump sobre medicamentos, camiones y muebles: Noticia principal (Yahoo)

Opinión

Las cifras muestran un negocio que sigue creciendo, incluso cuando la equidad se reajusta. El crecimiento de ingresos del 12.90% junto con un margen operativo del 43.52% sugiere que la demanda supera las fricciones de capacidad y los controles de pagadores. La superación en el Q2 señaló que los medicamentos para la obesidad impulsan la mezcla, pero la calidad del crecimiento depende de qué tan rápido se iguale la oferta y si la curva de ventas se normaliza de escasez a volúmenes constantes. Con un margen de beneficio del 35.61% y un robusto flujo de caja operativo, Novo Nordisk tiene la capacidad financiera para financiar la escala y la opcionalidad de la cartera; sin embargo, el ratio corriente de 0.78 subraya la estrechez del capital de trabajo mientras se expande la red.

La ejecución es el puente entre los fundamentos y el precio de la acción. La empresa está invirtiendo en la fabricación en Dinamarca y señalando un impulso en EE.UU., pero los inversores querrán evidencia de tasas de llenado sostenidas, dinámicas de reembolso estables y una adopción internacional más amplia tras la aprobación en el Reino Unido. La deuda de 99.27B frente a 18.93B en efectivo es manejable dado el flujo de caja, pero eleva el listón en la disciplina de asignación de capital mientras la empresa equilibra dividendos, capex y M&A selectivo. En ese contexto, adquirir Akero Therapeutics se lee como una apuesta estratégica para profundizar en la cartera metabólica y hepática, diversificando futuras fuentes de ingresos más allá de un solo ciclo de producto GLP‑1.

La dinámica de la industria está cambiando de una lucha por el suministro a una competencia por la escala y el acceso. Las terapias competidoras de Eli Lilly, los posibles entrantes de Pfizer y los genéricos emergentes para medicamentos más antiguos contra la diabetes intensifican la necesidad de diferenciación a través de la eficacia, la tolerabilidad, la conveniencia de entrega y los resultados en el mundo real. Es probable que el poder de fijación de precios se negocie en lugar de asumirse, ya que los pagadores buscan valor y los gobiernos examinan los costos de los medicamentos; los titulares sobre aranceles añaden otra capa de incertidumbre para las cadenas de suministro transfronterizas.

Estas dinámicas pueden remodelar la narrativa de la equidad de Novo Nordisk en los próximos tres años. Un camino creíble hacia la capacidad global, franquicias metabólicas y de obesidad multi-activo, y eficiencias de I+D habilitadas por IA podrían respaldar un múltiplo premium. Por el contrario, una ampliación más lenta, presión de precios o percepciones de seguridad podrían comprimir el múltiplo incluso si los volúmenes aumentan. Con una beta de 0.33, la acción históricamente se movió menos que el mercado, pero las recientes caídas muestran que el riesgo idiosincrático domina. La próxima fase probablemente recompensará los puntos de prueba operativos: suministro confiable, acceso amplio e innovación incremental, más que los titulares por sí solos.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | Las expansiones de capacidad se implementan sin problemas, aliviando las escaseces y permitiendo una amplia adopción internacional de terapias para la obesidad. El acceso de los pagadores se estabiliza con acuerdos basados en resultados, mientras que las adiciones a la cartera (incluyendo activos metabólicos y hepáticos) extienden la franquicia. La presión competitiva se modera al mantener la diferenciación en eficacia y entrega, apoyando márgenes fuertes y una narrativa premium duradera. |

| Base | El suministro mejora en etapas, igualando la demanda en mercados clave pero con cuellos de botella periódicos. La competencia se intensifica, llevando a precios más específicos y mayores reembolsos, aunque el crecimiento general de la categoría sigue siendo sólido. La cartera contribuye selectivamente, compensando la erosión gradual en productos más antiguos para la diabetes. La valoración se normaliza en torno a expectativas de crecimiento medio del ciclo. |

| Peor | La ampliación encuentra retrasos, los vientos en contra regulatorios o arancelarios aumentan los costos y el rechazo de los pagadores limita el acceso. Los competidores ganan cuota con nuevos formatos o combinaciones, mientras que la erosión genérica en productos heredados se acelera. La narrativa del mercado se centra en la presión de márgenes y el riesgo de ejecución, comprimiendo el múltiplo a pesar del crecimiento de la categoría. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Incremento del suministro y fiabilidad de la fabricación para medicamentos contra la obesidad y la diabetes en las principales regiones.

- Dinámicas de pagadores y precios en EE.UU. y Europa, incluyendo posibles cambios arancelarios o regulatorios que afecten los costos de los medicamentos.

- Respuestas competitivas de Eli Lilly y posibles nuevos entrantes, incluyendo expansiones de etiquetas e innovaciones en la entrega.

- Ejecución de la cartera, incluyendo la integración de activos adquiridos y avances en indicaciones metabólicas y hepáticas.

- Erosión en franquicias más antiguas de diabetes por competencia genérica y su impacto en la mezcla y márgenes.

- Equilibrio en la asignación de capital entre capex, M&A y dividendos en medio de consideraciones de apalancamiento y flujo de caja.

Conclusión

Novo Nordisk entra en los próximos tres años con fortalezas raras: una demanda que define la categoría, altos márgenes y una fuerte generación de efectivo, atemperadas por una lista de tareas de ejecución que los mercados observan de cerca. El reajuste del precio de la acción refleja incertidumbre sobre la normalización del suministro, la competencia y los obstáculos políticos más que un colapso en los fundamentos subyacentes. Si la capacidad se concreta y el acceso sigue siendo amplio, la empresa puede pivotar de la escasez a la escala mientras extiende su liderazgo metabólico a través de I+D y adquisiciones dirigidas. Por el contrario, los cuellos de botella, el rechazo de los pagadores o una erosión más rápida de lo esperado en medicamentos más antiguos para la diabetes podrían mantener el múltiplo contenido. Observe los próximos 1–2 trimestres: conversión de cartera y tasas de llenado; desarrollos de pagadores y precios en EE.UU.; adopción internacional tras aprobaciones; ritmo de adiciones de capacidad; integración de activos de cartera adquiridos. La historia de aquí en adelante trata menos sobre recetas de titulares y más sobre demostrar una entrega y acceso repetibles y confiables a escala global, condiciones que sustentarían un crecimiento más estable y una narrativa de equidad más duradera.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.