De aandelenkoers van Novo Nordisk heeft het afgelopen jaar flinke schommelingen doorgemaakt, waardoor het aandeel met 55,44% is gedaald, zelfs terwijl de operationele trends overwegend positief bleven. Wat veranderde, is het verhaal: de enorme vraag naar GLP-1-medicijnen (voor diabetes en obesitas) overtrof het aanbod, de concurrentie nam toe en het politieke rumoer rond medicijnprijzen en tarieven versterkte de schommelingen in het sentiment. Waarom het veranderde: de resultaten van het tweede kwartaal overtroffen de verwachtingen en het management gaf aan dat de groei in de VS zou doorzetten, maar leveringsproblemen en krantenkoppen over lanceringen van concurrenten en generieke medicijnen hielden de aandacht gericht op uitvoering in plaats van op momentum. Dit is belangrijk voor investeerders omdat de mix van producten nog steeds verschuift naar therapieën voor obesitas met hogere marges en metabole producten in een laat stadium, terwijl capaciteitsuitbreidingen en selectieve overnames gericht zijn op diversificatie buiten een enkele kaskraker. Een kwartaalomzetgroei van 12,90% suggereert dat de onderliggende vraag veerkrachtig blijft, maar de sector verschuift van schaarste naar schaal, waarbij prijsstelling, dynamiek van zorgverzekeraars en betrouwbaarheid van de productie steeds bepalender worden. In de grote biopharma-sector worden de duurzaamheid van innovatie en de geloofwaardigheid van de toeleveringsketen net zo belangrijk als klinische effectiviteit.

Belangrijkste punten per oktober 2025

- Omzet: ttm 311,94 miljard; kwartaalomzetgroei (jaar op jaar) 12,90%, wat wijst op aanhoudende vraag naar metabole therapieën.

- Winstgevendheid: winstmarge 35,61% en operationele marge 43,52%; ROE 79,17% benadrukt kapitaalefficiëntie.

- Verkoop/achterstand: formele achterstand niet bekendgemaakt; aanbod was een beperking, met capaciteitsuitbreiding in Denemarken bedoeld om de leveringsgraad te verbeteren.

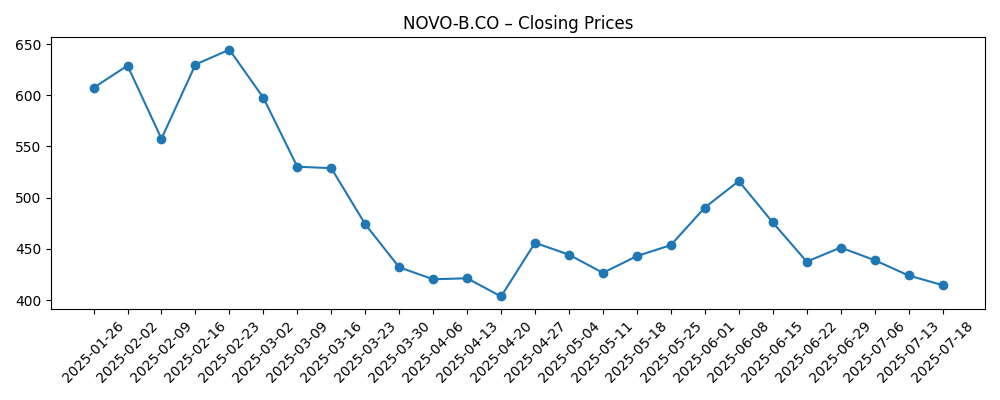

- Aandelenkoers: 52-weeks bereik 287,60–820,20; laatste wekelijkse sluiting 366,0 (16 okt 2025). 50-daags MA 357,05; 200-daags MA 460,66.

- Analistenvisie: Q2 overtrof verwachtingen dankzij sterke obesitasverkopen (Reuters); managementcommentaar wees op aanhoudende groei in de VS te midden van toenemende concurrentie (FT/Bloomberg).

- Marktkapitalisatie: niet bekendgemaakt in de verstrekte gegevens; liquiditeit gezond met een 3-maands gemiddeld volume van 7,48 miljoen; beta 0,33.

- Balans en kasstroom: kas 18,93 miljard; schuld 99,27 miljard; current ratio 0,78; operationele kasstroom 121,53 miljard; gelevered FCF 26,44 miljard.

- Kwalitatief: concurrentiedruk met Eli Lilly; regelgeving/prijzen en tariefkoppen vormen een risico; goedkeuring in het VK voor Wegovy vergroot de adresserbare markt.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Novo Nordisk Q2 resultaten overtreffen verwachtingen dankzij sterke verkoop van obesitasmedicatie (Reuters)

- Novo Nordisk investeert $2 miljard om productie in Denemarken uit te breiden (Reuters)

- Novo Nordisk's Wegovy krijgt goedkeuring in het VK, uitbreiding van de obesitasmedicatiemarkt (Bloomberg)

- Novo Nordisk voorspelt groei ondanks mogelijke concurrentie van Pfizer (Financial Times)

- Novo Nordisk vs Eli Lilly: terugkeer van de afslankoorlogen (The Economist)

- Novo Nordisk wordt geconfronteerd met dreiging van generieke concurrentie voor diabetesmedicatie (Wall Street Journal)

- Novo Nordisk's investering in AI-technologieën om R&D te stimuleren (Financial Times)

- Deense Novo Nordisk verwacht aanhoudende groei op de Amerikaanse markt (Bloomberg)

- Akero Therapeutics wordt overgenomen door Novo Nordisk voor maximaal $5,2 miljard (Seeking Alpha)

- Trumps nieuwe tarieven op medicijnen, vrachtwagens en meubels: Topverhaal (Yahoo)

Opinie

De cijfers tonen een bedrijf dat nog steeds groeit, zelfs terwijl de aandelenkoers herwaardeert. Omzetgroei van 12,90% naast een operationele marge van 43,52% suggereert dat de vraag de wrijving door capaciteits- en betalerscontroles overstijgt. De Q2-prestatie wees op obesitasmedicijnen als drijvende kracht, maar de kwaliteit van de groei hangt af van hoe snel het aanbod inhaalt en of de verkoopcurve normaliseert van tekorten naar stabiele volumes. Met een winstmarge van 35,61% en robuuste operationele kasstroom heeft Novo Nordisk de financiële kracht om schaal en pijplijnopties te financieren; de current ratio van 0,78 benadrukt echter de krapte in werkkapitaal terwijl het netwerk wordt uitgebreid.

Uitvoering is de brug tussen fundamenten en de aandelenkoers. Het bedrijf investeert in productie in Denemarken en signaleert momentum in de VS, maar investeerders willen bewijs van aanhoudende leveringspercentages, stabiele kortingsdynamiek en bredere internationale acceptatie na goedkeuring in het VK. Schulden van 99,27 miljard tegenover 18,93 miljard in kas zijn beheersbaar gezien de kasgeneratie, maar het verhoogt de lat voor discipline in kapitaaltoewijzing terwijl het bedrijf dividenden, kapitaaluitgaven en selectieve overnames in balans houdt. In dat kader leest de overname van Akero Therapeutics als een strategische gok om de metabole en leverportefeuille te verdiepen, waardoor toekomstige inkomstenstromen worden gediversifieerd buiten een enkele GLP-1-productcyclus.

De dynamiek in de industrie verschuift van een aanbodbeperkte strijd naar een schaal- en toegangswedstrijd. Eli Lilly's concurrerende therapieën, potentiële nieuwkomers van Pfizer en opkomende generieken voor oudere diabetesmedicijnen intensiveren de behoefte aan differentiatie door middel van effectiviteit, verdraagbaarheid, gebruiksgemak en resultaten in de praktijk. Prijskracht zal waarschijnlijk worden onderhandeld in plaats van aangenomen, aangezien betalers op waarde aandringen en overheden de medicijnkosten onder de loep nemen; tariefkoppen voegen een extra laag van onzekerheid toe voor grensoverschrijdende toeleveringsketens.

Deze dynamiek kan het aandelenverhaal van Novo Nordisk de komende drie jaar hervormen. Een geloofwaardig pad naar wereldwijde capaciteit, multi-asset obesitas- en metabole franchises, en AI-gestuurde R&D-efficiënties kunnen een premium multiple ondersteunen. Omgekeerd kunnen langzamere opschaling, prijsdruk of veiligheidspercepties de multiple comprimeren, zelfs als de volumes stijgen. Met een beta van 0,33 bewoog het aandeel historisch gezien minder dan de markt, maar recente dalingen tonen aan dat idiosyncratisch risico domineert. De volgende fase zal waarschijnlijk operationele bewijsstukken belonen—betrouwbare levering, brede toegang en incrementele innovatie—boven alleen krantenkoppen.

Wat zou er over drie jaar kunnen gebeuren? (horizon oktober 2028)

| Scenario | Verhaal |

|---|---|

| Beste | Capaciteitsuitbreidingen komen soepel online, waardoor tekorten worden verminderd en brede internationale acceptatie van obesitastherapieën mogelijk wordt. Betalers toegang stabiliseert met op resultaten gebaseerde regelingen, terwijl toevoegingen aan de pijplijn (inclusief metabole en leveractiva) de franchise uitbreiden. Concurrentiedruk vermindert naarmate differentiatie in effectiviteit en levering behouden blijft, wat sterke marges en een duurzaam premiumverhaal ondersteunt. |

| Basis | Het aanbod verbetert in fasen, passend bij de vraag in belangrijke markten, maar met periodieke knelpunten. Concurrentie intensiveert, wat leidt tot meer gerichte prijsstelling en hogere kortingen, maar de algehele categorie blijft solide groeien. De pijplijn draagt selectief bij, wat geleidelijke erosie in oudere diabetesproducten compenseert. De waardering normaliseert rond stabiele midden-cyclus groeiverwachtingen. |

| Slechter | Opschaling ondervindt vertragingen, regelgevende of tariefbelemmeringen verhogen de kosten, en betalersverzet beperkt de toegang. Concurrenten winnen marktaandeel met nieuwe formaten of combinaties, terwijl generieke erosie in legacy-producten versnelt. Het marktnarratief verschuift naar margedruk en uitvoeringsrisico, waardoor de multiple wordt gecomprimeerd ondanks categoriegroei. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Opschaling van aanbod en betrouwbaarheid van productie voor obesitas- en diabetesmedicijnen in belangrijke regio's.

- Betalers- en prijsdynamiek in de VS en Europa, inclusief mogelijke tarief- of regelgevingswijzigingen die de medicijnkosten beïnvloeden.

- Concurrentieresponsen van Eli Lilly en potentiële nieuwkomers, inclusief labeluitbreidingen en leveringsinnovaties.

- Uitvoering van de pijplijn, inclusief integratie van overgenomen activa en vooruitgang in metabole en leverindicaties.

- Erosie in oudere diabetesfranchises door generieke concurrentie en de impact daarvan op mix en marges.

- Balans in kapitaaltoewijzing tussen kapitaaluitgaven, overnames en dividenden te midden van hefboom- en kasstroomoverwegingen.

Conclusie

Novo Nordisk betreedt de komende drie jaar met zeldzame sterke punten—categorie-bepalende vraag, hoge marges en sterke kasgeneratie—getemperd door een uitvoeringslijst die markten nauwlettend volgen. De reset van de aandelenkoers weerspiegelt onzekerheid over normalisatie van het aanbod, concurrentie en beleidsoverschotten meer dan een ineenstorting van de onderliggende fundamenten. Als de capaciteit wordt gerealiseerd en de toegang breed blijft, kan het bedrijf zich van schaarste naar schaal verschuiven terwijl het zijn metabole leiderschap uitbreidt via gerichte R&D en overnames. Omgekeerd kunnen knelpunten, betalersverzet of snellere dan verwachte erosie in oudere diabetesmedicijnen de multiple onder druk houden. Let op de komende 1–2 kwartalen: omzetting van achterstanden en leveringspercentages; ontwikkelingen in Amerikaanse betalers en prijsstelling; internationale acceptatie na goedkeuringen; tempo van capaciteitsuitbreidingen; integratie van overgenomen pijplijnactiva. Het verhaal vanaf hier gaat minder over krantenkoppen en meer over het bewijzen van herhaalbare, betrouwbare levering en toegang op wereldwijde schaal—voorwaarden die een stabielere groei en een duurzamer aandelenverhaal zouden ondersteunen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.