Petrobras entra en los próximos tres años con una narrativa dividida: una economía operativa sólida frente a desafíos de política y gobernanza. La base de ingresos de la empresa sigue siendo grande, con 85.53 mil millones (últimos doce meses), pero los inversores han ajustado el precio de las acciones debido a preocupaciones sobre la política de precios de combustibles en Brasil, la asignación de capital y la sostenibilidad de distribuciones extraordinarias. El rendimiento de dividendos a futuro del 15.72% subraya el atractivo de los retornos en efectivo, pero también el escepticismo del mercado sobre su sostenibilidad a lo largo de un ciclo completo de precios del petróleo. El año pasado trajo tendencias más suaves en los ingresos, ya que los precios globales del petróleo se normalizaron y los precios domésticos se mantuvieron políticamente sensibles, mientras que los pares del sector se apoyaron en la disciplina y los retornos para los accionistas. Para los inversores en energía, Petrobras ofrece acceso a barriles en aguas profundas y una importante infraestructura de refinación, pero las prioridades estratégicas del estado pueden cambiar el ritmo de los pagos y las decisiones de reinversión. Dado que el caso de inversión depende de la estabilidad de la gobernanza y las condiciones de las materias primas, los próximos trimestres marcarán la pauta: si la generación de efectivo se alinea con las necesidades de capital y los dividendos se mantienen previsibles, la acción podría reevaluarse; si la incertidumbre política persiste, el descuento probablemente continuará.

Puntos clave a noviembre de 2025

- Ingresos: 85.53B (ttm); el crecimiento trimestral de ingresos interanual es negativo (−10.10%).

- Beneficio/Márgenes: Margen operativo 31.58%; margen de beneficio 15.19%; ROE 18.48% y ROA 7.84% indican una sólida productividad de activos.

- Flujo de caja: Flujo de caja operativo 35B (ttm); flujo de caja libre apalancado 15.17B respalda dividendos y necesidades de inversión.

- Balance general: Deuda total 68.06B frente a efectivo 9.5B; la razón corriente de 0.76 destaca una estrechez de liquidez a corto plazo que requiere una gestión disciplinada del tesoro.

- Dividendos: Rendimiento futuro 15.72% con una tasa de pago del 90.48%; última fecha ex-dividendo 25/8/2025 y próxima fecha de dividendo 30/12/2025.

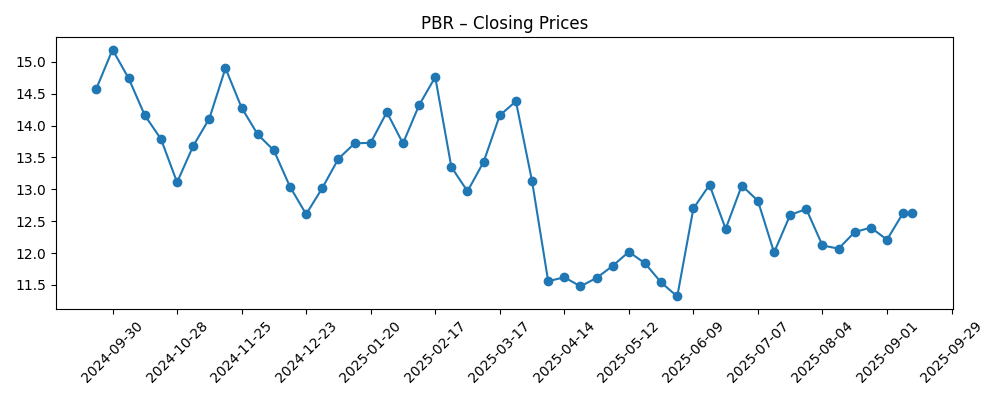

- Precio de la acción: Cambio de 52 semanas −11.68%; máximo/mínimo de 52 semanas 15.10/11.03; media móvil de 50 días 12.29 frente a media móvil de 200 días 12.64; beta 0.29 indica baja correlación con el mercado.

- Visión de los analistas: Consenso externo no proporcionado aquí; el posicionamiento parece cauteloso con un interés corto modesto del 1.60% del flotante y una relación corta de 1.22.

- Capitalización de mercado: No divulgada en los datos proporcionados.

- Ventas/Cartera/Reservas: Producción, reservas y métricas de pedidos/cartera no divulgadas en este conjunto de datos.

- Cualitativo: La influencia estatal en los precios del combustible y los dividendos, las fluctuaciones del tipo de cambio y la política de transición energética siguen siendo centrales en el caso de inversión.

Evolución del precio de la acción – últimos 12 meses

Titulares notables

Opinión

Las cifras recientes sugieren una empresa que aún genera una economía robusta a pesar de una línea superior más suave. Los ingresos (ttm) de 85.53B se acompañan de un margen operativo del 31.58% y un margen neto del 15.19%, lo que implica contribuciones saludables de upstream y refinación incluso cuando los ingresos interanuales se contrajeron. Esa contracción probablemente refleja un entorno de precios del petróleo más normal y una sensibilidad doméstica en los precios del combustible, lo que puede comprimir los márgenes realizados. La generación de efectivo sigue siendo una fortaleza: 35B en flujo de caja operativo y 15.17B en flujo de caja libre apalancado, frente a una carga de deuda considerable pero manejable, sugiere que los activos principales están generando efectivo en condiciones promedio. Debido a que la beta de Petrobras es baja, la equidad tiende a moverse más por políticas específicas de la empresa y señales de pago que por oscilaciones amplias del mercado.

El rendimiento por dividendo es llamativo, pero la tasa de pago del 90.48% indica un margen limitado si el petróleo se debilita o si aumentan los requisitos de inversión. La cobertura del flujo de caja libre parece adecuada hoy; sin embargo, la razón corriente de 0.76 destaca la importancia de una gestión cautelosa de la liquidez y el acceso a financiamiento. La calidad de las ganancias parece respaldada por un EBITDA fuerte (33.19B) y un beneficio bruto (41.65B), pero la prueba de sostenibilidad será si la administración puede equilibrar dividendos, deuda y capex sin recurrir a un apalancamiento incremental si las condiciones macroeconómicas se suavizan. En resumen, los números describen a un operador rentable y generador de efectivo cuya política de distribución sigue siendo el factor oscilante.

Observando la industria, los balances globales de petróleo, la disciplina de la OPEP+ y los márgenes de refinación darán forma a la economía realizada de Petrobras. La posición en el presal ofrece ventajas estructurales de costo y escala, pero la propiedad estatal mantiene los precios del combustible doméstico y las decisiones de dividendos dentro de un marco político. Eso puede afectar el poder de fijación de precios y la utilización en la refinación, y también puede cambiar el momento de las inversiones de crecimiento frente a los retornos a los accionistas. La volatilidad del tipo de cambio—mediante BRL/USD—añade otra capa a los resultados reportados en dólares y a la narrativa de asequibilidad de la deuda.

Dadas estas corrientes cruzadas, el múltiplo a mediano plazo dependerá de la previsibilidad de las políticas y de la evidencia de que el flujo de caja libre puede cubrir consistentemente tanto la reinversión como las distribuciones. Un marco más estable para los precios domésticos probablemente comprimiría el descuento de gobernanza y anclaría la narrativa de dividendos; señales inconsistentes podrían mantener una prima de riesgo más alta. Si el sector continúa priorizando la disciplina de capital y si Petrobras se adhiere a un marco de pago transparente, la historia de equidad puede pasar de ser impulsada por eventos a ser de acumulación de flujo de caja. De lo contrario, los inversores pueden seguir exigiendo un alto rendimiento para respaldar el riesgo de políticas y tipo de cambio.

¿Qué podría pasar en tres años? (horizonte noviembre de 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | Los precios del petróleo se mantienen en niveles de apoyo mientras Brasil mantiene un enfoque de precios de combustible vinculado al mercado. Petrobras ejecuta eficientemente proyectos upstream y optimización de refinerías, mantiene el apalancamiento estable y formaliza un marco de dividendos predecible. El descuento de gobernanza se reduce a medida que los retornos de efectivo demuestran ser duraderos a través de un ciclo normal. |

| Base | El petróleo promedia alrededor de condiciones de ciclo medio. La política sigue siendo mixta—períodos de alineación con los precios de mercado intercalados con intervenciones ocasionales. La generación de efectivo financia el mantenimiento y el crecimiento selectivo con espacio para dividendos, aunque los pagos varían con el macro y el tipo de cambio. La valoración de la equidad sigue al sector con un descuento de gobernanza modesto. |

| Peor | Un mercado petrolero más débil se combina con controles de precios domésticos más pesados y crecientes demandas de inversión. El flujo de caja libre se ajusta, los dividendos se vuelven más variables y la refinanciación o las ventas de activos entran en la discusión. La acción se negocia principalmente sobre el riesgo político y los titulares macroeconómicos en lugar de los fundamentos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria del precio del petróleo Brent y márgenes de refinación que afectan los ingresos realizados y la generación de efectivo.

- Política de precios de combustible en Brasil y gobernanza de dividendos, incluidos cambios en las reglas de pago.

- Ejecución en proyectos upstream y de refinación, fiabilidad operativa y desempeño en seguridad.

- Flexibilidad del balance: trayectoria de la deuda, gestión de liquidez (razón corriente) y acceso a refinanciación.

- Volatilidad del tipo de cambio (BRL/USD) impactando las ganancias reportadas en dólares y los costos de servicio de la deuda.

- Movimientos de cartera (ventas de activos, asociaciones o fusiones y adquisiciones) y cualquier cambio en la influencia estatal o regulación.

Conclusión

Petrobras combina escala y rentabilidad con retornos de efectivo sensibles a políticas. Los datos muestran una gran base de ingresos y márgenes fuertes, respaldados por 35B en flujo de caja operativo y 15.17B en flujo de caja libre apalancado (ttm). Sin embargo, el bajo rendimiento de la acción en 52 semanas y una tasa de pago muy alta (90.48%) reflejan la cautela de los inversores sobre la durabilidad de las distribuciones bajo precios del petróleo variables y elecciones de precios domésticos. La baja beta sugiere que la equidad reaccionará más a políticas específicas de la empresa y señales de dividendos que a mercados más amplios. Si la administración puede mantener un pago transparente basado en reglas mientras financia la inversión necesaria y gestiona prudentemente 68.06B de deuda, el descuento de gobernanza podría reducirse con el tiempo. Por el contrario, una intervención más pesada o un entorno macroeconómico más débil probablemente mantendrían el rendimiento alto y el múltiplo limitado. Observar los próximos 1-2 trimestres: claridad en la política de dividendos; marco de precios de combustible doméstico; cobertura de flujo de caja libre después de capex; trayectoria de deuda y liquidez; impactos del tipo de cambio en los resultados reportados.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.