Petrobras begint de komende drie jaar met een verdeeld verhaal: sterke operationele economieën tegenover beleids- en governance-uitdagingen. De omzetbasis van het bedrijf blijft groot met 85,53 miljard (ttm), maar beleggers hebben het aandeel opnieuw gewaardeerd vanwege zorgen over het brandstofprijsbeleid van Brazilië, kapitaalallocatie en de duurzaamheid van buitensporige uitkeringen. Het vooruitzicht op een dividendrendement van 15,72% benadrukt de aantrekkingskracht van contante uitkeringen, maar ook de scepsis van de markt over de houdbaarheid gedurende een volledige olieprijscyclus. Het afgelopen jaar kende zachtere omzettrends doordat de wereldwijde olieprijzen normaliseerden en de binnenlandse prijzen politiek gevoelig bleven, terwijl sectorgenoten zich richtten op discipline en aandeelhoudersrendementen. Voor energiebeleggers biedt Petrobras toegang tot diepwaterolie en een aanzienlijke raffinagecapaciteit, maar de strategische prioriteiten van de staat kunnen het uitkeringsritme en herinvesteringskeuzes beïnvloeden. Omdat de investeringscase afhangt van stabiliteit in governance en grondstofomstandigheden, zullen de komende kwartalen de toon zetten: als de kasstroom aansluit bij de kapitaalbehoeften en dividenden voorspelbaar blijven, kan het aandeel herwaarderen; als de beleidsonzekerheid aanhoudt, blijft de korting waarschijnlijk bestaan.

Belangrijkste punten per november 2025

- Omzet: 85,53 miljard (ttm); kwartaalomzetgroei jaar op jaar is negatief (−10,10%).

- Winst/Marges: Bedrijfswinstmarge 31,58%; nettowinstmarge 15,19%; ROE 18,48% en ROA 7,84% duiden op solide productiviteit van activa.

- Kasstroom: Operationele kasstroom 35 miljard (ttm); geleverde vrije kasstroom 15,17 miljard ondersteunt dividenden en investeringsbehoeften.

- Balans: Totale schulden 68,06 miljard versus kas 9,5 miljard; current ratio 0,76 benadrukt krappe kortetermijnliquiditeit die gedisciplineerd treasurybeheer vereist.

- Dividenden: Vooruitkijkend rendement 15,72% met een uitkeringsratio van 90,48%; laatste ex-dividenddatum 25/8/2025 en volgende dividenddatum 30/12/2025.

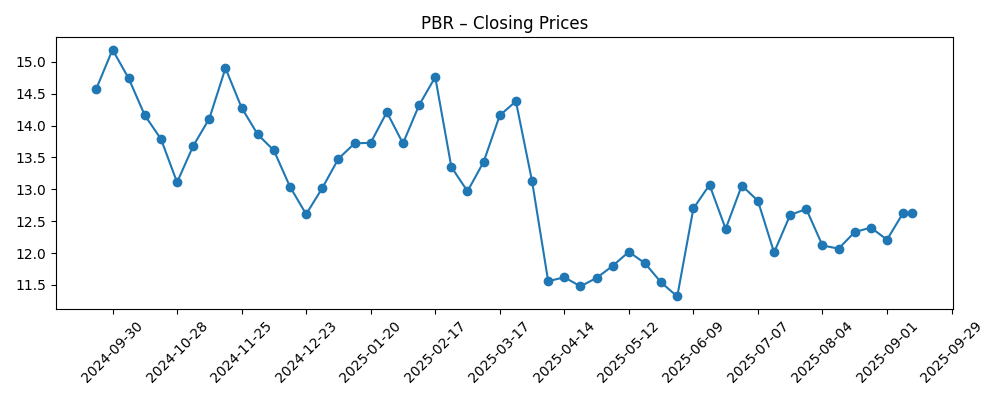

- Aandelenkoers: 52‑weekse verandering −11,68%; 52‑weekse hoog/laag 15,10/11,03; 50‑daags MA 12,29 versus 200‑daags MA 12,64; beta 0,29 duidt op lage marktcorrelatie.

- Analistenvisie: Externe consensus niet hier verstrekt; positionering lijkt voorzichtig met een bescheiden short interest van 1,60% van de float en een short ratio van 1,22.

- Marktkapitalisatie: Niet bekendgemaakt in de verstrekte gegevens.

- Verkoop/Backlog/Reserves: Productie-, reserve- en order/backlog-metrics niet bekendgemaakt in deze dataset.

- Kwalitatief: Invloed van de staat op brandstofprijzen en dividenden, schommelingen in de wisselkoers en energie-transitiebeleid blijven centraal in de investeringscasus.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Opinie

Recente cijfers suggereren een bedrijf dat nog steeds sterke economische resultaten genereert ondanks een zachtere omzet. Omzet (ttm) van 85,53 miljard gaat samen met een bedrijfswinstmarge van 31,58% en een nettowinstmarge van 15,19%, wat wijst op gezonde upstream- en raffinagebijdragen, zelfs als de jaar-op-jaar omzet is gekrompen. Die krimp weerspiegelt waarschijnlijk een meer normale olieprijsopstelling en binnenlands gevoelige brandstofprijzen, die de gerealiseerde marges kunnen verkleinen. Kasgeneratie blijft een kracht: 35 miljard in operationele kasstroom en 15,17 miljard in geleverde vrije kasstroom, tegenover een aanzienlijke maar beheersbare schuldenlast, suggereert dat de kernactiva in gemiddelde omstandigheden cash genereren. Omdat de beta van Petrobras laag is, beweegt het eigen vermogen meer op bedrijfsspecifieke beleids- en uitkeringssignalen dan op brede marktschommelingen.

Het dividendrendement is opvallend, maar de uitkeringsratio van 90,48% duidt op een beperkte buffer als de olieprijs verzwakt of als investeringsvereisten toenemen. Dekking vanuit vrije kasstroom lijkt vandaag adequaat; echter, de current ratio van 0,76 benadrukt het belang van voorzichtig liquiditeitsbeheer en toegang tot financiering. De kwaliteit van de inkomsten lijkt ondersteund door sterke EBITDA (33,19 miljard) en bruto winst (41,65 miljard), maar de duurzaamheidstest zal zijn of het management dividenden, schulden en kapitaaluitgaven in balans kan houden zonder te leunen op incrementele hefboomwerking als macro-omstandigheden verzwakken. Kortom, de cijfers schetsen een winstgevende, cash-genererende operator wiens distributiebeleid de schommelende factor blijft.

Kijkend naar de industrie, zullen wereldwijde oliebalansen, OPEC+ discipline en raffinagemarges de gerealiseerde economieën van Petrobras vormgeven. De pre-salt positie van het bedrijf biedt structurele kostenvoordelen en schaal, maar staatsbezit houdt binnenlandse brandstofprijzen en dividendbeslissingen binnen een politiek kader. Dat kan de prijszettingsmacht en benutting in de raffinage beïnvloeden, en het kan ook de timing van groeiinvesteringen versus aandeelhoudersrendementen veranderen. Wisselkoersvolatiliteit—via BRL/USD—voegt een extra laag toe aan in dollars gerapporteerde resultaten en aan het verhaal van schuldenbetaalbaarheid.

Gezien deze tegenstromen, zal de middellange termijn veelvoud afhangen van beleidsvoorspelbaarheid en bewijs dat vrije kasstroom consistent zowel herinvesteringen als uitkeringen kan dekken. Een stabieler kader voor binnenlandse prijsstelling zou waarschijnlijk de governance-korting verkleinen en het dividendverhaal verankeren; inconsistente signalen zouden een hoger risicopremie kunnen handhaven. Als de sector kapitaaldiscipline blijft prioriteren en als Petrobras zich houdt aan een transparant uitkeringskader, kan het aandelenverhaal verschuiven van gebeurtenisgedreven naar kasstroomcompounding. Zonder dat, kunnen investeerders blijven eisen dat een hoog rendement het beleid en FX-risico onderbouwt.

Wat zou er over drie jaar kunnen gebeuren? (horizon november 2028)

| Scenario | Verhaal |

|---|---|

| Beste | Olieprijzen blijven op ondersteunende niveaus terwijl Brazilië een marktgekoppelde brandstofprijsbenadering handhaaft. Petrobras voert efficiënt upstreamprojecten en raffinageoptimalisatie uit, houdt de hefboom stabiel en formaliseert een voorspelbaar dividendkader. De governance-korting verkleint naarmate kasuitkeringen duurzaam blijken door een normale cyclus. |

| Basis | Olie gemiddeld rond midden-cyclus omstandigheden. Beleid blijft gemengd—perioden van afstemming met marktprijzen afgewisseld met incidentele interventies. Kasgeneratie financiert onderhoud en selectieve groei met ruimte voor dividenden, hoewel uitkeringen variëren met macro en FX. Aandelenwaardering volgt de sector met een bescheiden governance-korting. |

| Slechter | Een zwakkere olieomgeving combineert met zwaardere binnenlandse prijscontroles en stijgende investeringsvereisten. Vrije kasstroom wordt krapper, dividenden worden variabeler en herfinanciering of activa verkopen komen ter sprake. Het aandeel handelt voornamelijk op beleidsrisico en macro-koppen in plaats van fundamenten. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Brent olieprijs pad en raffinagemarges die gerealiseerde inkomsten en kasgeneratie beïnvloeden.

- Braziliaans brandstofprijsbeleid en dividendbeheer, inclusief eventuele wijzigingen in uitkeringsregels.

- Uitvoering van upstream- en raffinageprojecten, operationele betrouwbaarheid en veiligheidsresultaten.

- Balansflexibiliteit: schuldtraject, liquiditeitsbeheer (current ratio) en toegang tot herfinanciering.

- Wisselkoersvolatiliteit (BRL/USD) die invloed heeft op in dollars gerapporteerde inkomsten en schuldenservicekosten.

- Portefeuillebewegingen (activa verkopen, partnerschappen of M&A) en eventuele verschuivingen in staatsinvloed of regelgeving.

Conclusie

Petrobras combineert schaal en winstgevendheid met beleidsgevoelige kasuitkeringen. De gegevens tonen een grote omzetbasis en sterke marges, ondersteund door 35 miljard in operationele kasstroom en 15,17 miljard in geleverde vrije kasstroom (ttm). Toch weerspiegelt de 52-weekse underperformance van het aandeel en een zeer hoge uitkeringsratio (90,48%) de voorzichtigheid van investeerders over de duurzaamheid van uitkeringen onder wisselende olieprijzen en binnenlandse prijskeuzes. Lage beta suggereert dat het eigen vermogen meer zal reageren op bedrijfsspecifieke beleids- en dividend signalen dan op bredere markten. Als het management een transparant, op regels gebaseerd uitkeringsbeleid kan handhaven terwijl het noodzakelijke investeringen financiert en 68,06 miljard aan schulden prudent beheert, zou de governance-korting in de loop van de tijd kunnen verkleinen. Omgekeerd zou zwaardere interventie of een zwakkere macro-achtergrond waarschijnlijk het rendement hoog houden en de veelvoud beperken. Let op de komende 1–2 kwartalen: duidelijkheid over dividendbeleid; binnenlands brandstofprijs kader; dekking van vrije kasstroom na kapitaaluitgaven; schuld- en liquiditeitstraject; FX-invloeden op gerapporteerde resultaten.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.