Las acciones de Roche han tenido altibajos este año, mientras los inversores sopesan un modesto crecimiento en los ingresos frente a un impulso más fuerte en las ganancias y un perfil de menor riesgo. El valor de mercado de la compañía se sitúa cerca de 229.90 mil millones, y la diferencia de valoración entre los indicadores pasados y futuros sugiere expectativas de que las ganancias se pongan al día. Lo que ha cambiado es la combinación y la confianza: los ingresos crecieron modestamente mientras que las ganancias avanzaron más rápido gracias a la disciplina en los márgenes y una base de diagnóstico que se estabiliza tras el reajuste post-pandemia. Al mismo tiempo, el sentimiento se ha visto afectado por la fortaleza del franco suizo, los debates regulatorios sobre precios en EE.UU. y Europa, y los típicos tiempos de desarrollo en etapas finales. Dado que el P/E futuro de 13.62 implica que el mercado está descontando una mejor rentabilidad, la ejecución en lanzamientos y el crecimiento en diagnósticos ahora importan más que los ahorros de costos incrementales. En el contexto del sector, las grandes empresas de biofarmacéutica y diagnósticos están pasando de las secuelas de la pandemia y los vencimientos de patentes a una fase donde la asignación de capital, la resistencia en precios y la productividad en I+D diferencian a los ganadores. Para los inversores en salud, el futuro de Roche depende de la ejecución: convertir la cartera en ingresos, proteger los márgenes y mantener una fuerte conversión de efectivo.

Puntos clave a octubre de 2025

- Ingresos: los ingresos de los últimos doce meses son de 63.49 mil millones, con un crecimiento trimestral de ingresos del 3.60% interanual en el trimestre más reciente.

- Beneficio/Márgenes: el margen operativo es del 36.14% y el margen de beneficio del 14.85%; el BPA diluido es de 11.73 y el ingreso neto es de 9.43 mil millones.

- Ventas/Cartera de pedidos: no se ha divulgado una cartera formal; la visibilidad está anclada por la demanda recurrente de farmacéuticos y una base de diagnósticos normalizada. El flujo de caja operativo es de 19.28 mil millones y el flujo de caja libre apalancado es de 11.73 mil millones.

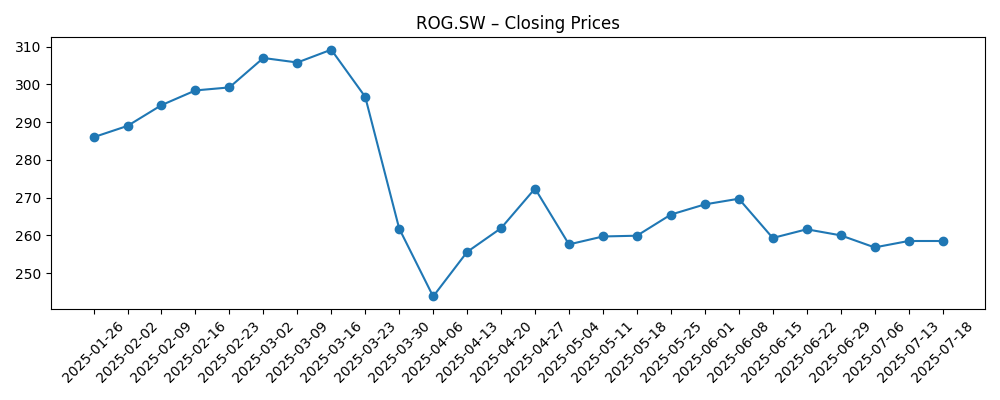

- Precio de la acción: la acción subió a principios de marzo (cerca de 307), cayó a un mínimo en abril (cerca de 243) y se recuperó hacia niveles de finales de octubre alrededor de 271. El rango de 52 semanas es 231.90–313.80; los promedios de 50 y 200 días son 270.35 y 271.51. El beta es 0.18.

- Visión de los analistas (proxy vía valoración): un P/E futuro de 13.62 frente a un P/E pasado de 24.43 y un PEG de 0.72 implican expectativas de aceleración de ganancias con riesgo moderado.

- Capitalización de mercado y valor empresarial: la capitalización de mercado es de 229.90 mil millones; el valor empresarial es de 250.90 mil millones; EV/EBITDA es 13.93.

- Dividendos y retornos de capital: el rendimiento del dividendo futuro es del 3.57% con un índice de pago del 82.62%; el último dividendo se pagó el 31/03/2025.

- Balance y liquidez: el efectivo es de 12.03 mil millones frente a una deuda total de 34.63 mil millones; la relación deuda/capital es del 104.81% y la razón corriente es de 1.29; el valor en libros por acción es de 36.01.

- Cualitativo: la mezcla de productos abarca medicamentos innovadores y diagnósticos; la exposición a divisas con el franco suizo puede influir en el crecimiento reportado; el perfil defensivo está respaldado por un beta bajo.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

En cuanto a las cifras, Roche entra en el período de perspectivas con un crecimiento modesto en ventas pero un impulso mejorado en ganancias. Los ingresos de los últimos doce meses de 63.49 mil millones están creciendo lentamente (crecimiento reciente de ingresos trimestrales del 3.60% interanual), sin embargo, las ganancias se expandieron más rápido (crecimiento de ganancias trimestrales del 18.40%) ya que la disciplina operativa y la mezcla ayudaron a los márgenes. El margen operativo de la empresa del 36.14% y el margen de beneficio del 14.85% anclan el caso de inversión: incluso pequeñas aceleraciones en la línea superior pueden traducirse en un crecimiento de beneficios desproporcionado cuando los gastos generales están contenidos. La diferencia entre un P/E pasado de 24.43 y un P/E futuro de 13.62 indica que el mercado espera que esa dinámica continúe. La generación de efectivo respalda esto, con un flujo de caja operativo de 19.28 mil millones y un flujo de caja libre apalancado de 11.73 mil millones proporcionando flexibilidad. En conjunto, la calidad de las mejoras recientes de estilo de superación parece impulsada más por la eficiencia subyacente y la mezcla de productos que por elementos puntuales, lo cual es importante para la durabilidad.

Si ese impulso es sostenible depende de tres áreas: precios, cartera de productos y diagnósticos. El rendimiento del dividendo del 3.57% y el índice de pago del 82.62% indican que la mayoría de las ganancias se están devolviendo, lo que limita el espacio para recompras agresivas a menos que los beneficios crezcan. Aún así, el balance es manejable: una deuda total de 34.63 mil millones frente a un efectivo de 12.03 mil millones y una razón corriente de 1.29 sugiere una liquidez adecuada, aunque el apalancamiento (deuda/capital del 104.81%) merece atención si regresan las ambiciones de adquisiciones. EV/EBITDA de 13.93 coloca a Roche en el grupo de alta calidad y rico en efectivo donde financiar ensayos en etapas avanzadas y desarrollo selectivo de negocios sigue siendo factible a través de ciclos. Los diagnósticos parecen haber superado la fuerte normalización post-pandemia, reduciendo un lastre que oscurecía el crecimiento farmacéutico subyacente. La pregunta clave es si los nuevos lanzamientos pueden reemplazar la erosión de productos más antiguos lo suficientemente rápido como para permitir que los márgenes se mantengan mientras se financia I+D. Si es así, el puente de ganancias implícito por el bajo múltiplo futuro puede cruzarse sin tensiones financieras.

Dentro de la biofarmacéutica de gran capitalización, las dinámicas competitivas están evolucionando en torno a la oncología, la inmunología y la neurociencia mientras los pagadores presionan por valor. La Ley de Reducción de la Inflación de EE.UU. y las evaluaciones de tecnología sanitaria europeas aumentan la presión sobre las franquicias maduras, elevando la importancia de las terapias nuevas en el mercado y los diagnósticos complementarios. El modelo integrado de Roche es relevante aquí: los diagnósticos pueden habilitar vías de prueba y tratamiento que defienden los precios y apoyan la adopción, mientras que el motor farmacéutico se beneficia de la amplitud en lugar de la dependencia de un solo producto. Las divisas – cambio de moneda – siguen siendo un factor externo dado la fortaleza del franco suizo frente a las monedas clave de ingresos. Las cadenas de suministro parecen más estables que en años recientes, pero la regionalización y los costos de cumplimiento continúan aumentando. Estas fuerzas apuntan a un escenario donde el poder de fijación de precios se gana a través de la diferenciación clínica y el valor del sistema, no solo por la incumbencia de la marca.

Ese contexto enmarca la narrativa de la acción. Las acciones han tenido un rendimiento inferior al del mercado estadounidense más amplio en el último año (cambio de la empresa −3.41% frente al S&P 500 en 16.02%), pero tienen un beta bajo de 0.18 y un dividendo cubierto que muchos ven como un piso. Si la entrega de la cartera eleva las ventas de un crecimiento modesto a constante y los diagnósticos contribuyen con un margen incremental, el mercado podría recompensar la acción con un múltiplo más alto desde la base actual del P/E futuro. Si, en cambio, los recortes de precios y la competencia de biosimilares superan los lanzamientos, la valoración podría gravitar hacia el rendimiento del flujo de caja y la acción puede permanecer en un rango alrededor de sus promedios móviles (50 y 200 días cerca de 270.35 y 271.51). En resumen, la próxima fase de la historia se trata menos de reducir más costos y más de demostrar la durabilidad de los ingresos que justifique la acumulación.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Varios resultados de etapas avanzadas tienen éxito, con aprobaciones oportunas y una sólida adopción en áreas terapéuticas clave. Los diagnósticos amplían los menús de pruebas y plataformas, apoyando vías integradas de prueba y tratamiento. Los márgenes se mantienen cerca de los niveles actuales a medida que mejora la mezcla y persiste la disciplina de costos. Las dificultades cambiarias disminuyen. El mercado recompensa una visibilidad de crecimiento más clara con una narrativa más firme sobre la acumulación duradera y el crecimiento constante de dividendos. |

| Base | Los nuevos lanzamientos compensan la erosión de productos maduros, manteniendo el crecimiento de ingresos modesto pero constante. Los diagnósticos siguen siendo un contribuyente estable después de la normalización. La eficiencia operativa sostiene márgenes saludables y la conversión de efectivo financia I+D y el dividendo, mientras que el apalancamiento tiende a disminuir gradualmente. La valoración sigue las ganancias con un cambio limitado de múltiplo mientras los inversores esperan más evidencia de aceleración. |

| Peor | Ensayos clave decepcionan o enfrentan retrasos, mientras que la presión de precios se intensifica bajo los marcos de EE.UU. y la UE. La competencia de biosimilares y volúmenes de diagnósticos más débiles comprimen los márgenes. Las divisas siguen siendo desfavorables. La asignación de capital se mantiene conservadora para proteger el balance y la cobertura del dividendo, y la narrativa de la equidad vuelve a una defensiva similar a los bonos con poco margen para una reevaluación. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Resultados clínicos y regulatorios para programas en etapas avanzadas (aprobaciones, cartas de respuesta completa, cambios de etiqueta).

- Marcos de precios de medicamentos en EE.UU. (negociaciones de IRA) y evaluaciones de tecnología sanitaria de la UE que afectan a marcas maduras.

- Fluctuaciones de divisas frente al franco suizo que impactan en los ingresos y márgenes reportados.

- Dinámicas competitivas, incluidas las entradas de biosimilares y los lanzamientos rivales en áreas terapéuticas clave.

- Tendencias de demanda de diagnósticos y ritmo de introducciones de menús/plataformas en laboratorios y puntos de atención.

- Fusiones y adquisiciones o desarrollo de negocios que reconfiguran la mezcla de la cartera y el perfil de apalancamiento.

Conclusión

La configuración de tres años de Roche combina márgenes de alta calidad, generación de efectivo confiable y una valoración que ya refleja mejores ganancias. Los datos muestran un impulso de ventas lento pero positivo junto con un crecimiento de beneficios más rápido, con márgenes operativos y de beneficio sólidos y un flujo de caja libre significativo. Esa combinación puede financiar I+D y el dividendo mientras absorbe el ruido regulatorio y de divisas, siempre que los nuevos lanzamientos se conviertan en ingresos a un ritmo razonable y los diagnósticos sigan siendo un contribuyente estable. Los rasgos defensivos de la acción y su rezago frente a las acciones más amplias dejan espacio para reparar la narrativa si la ejecución se concreta, pero los vientos en contra de las políticas y las divisas aún podrían frenar el progreso. Observar los próximos 1–2 trimestres: hitos clave de la cartera y trayectorias de lanzamiento; tendencias de precios y reembolsos bajo los marcos de EE.UU./UE; efectos de traducción de divisas; volumen/mezcla de diagnósticos; disciplina de márgenes operativos y conversión de efectivo frente a salidas de dividendos; dirección del apalancamiento y cualquier señal de desarrollo de negocios. Estos indicarán si las ganancias pueden pasar de las expectativas a la entrega y si el múltiplo tiene espacio para expandirse.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.