De aandelen van Roche hebben dit jaar geschommeld, terwijl beleggers een bescheiden omzetgroei afwegen tegen een sterkere winstdynamiek en een lager risicoprofiel. De marktwaarde van het bedrijf ligt rond de 229,90 miljard, en het verschil in waardering tussen historische en toekomstige maatstaven suggereert verwachtingen dat de winst zal bijtrekken. Wat veranderd is, is de mix en het vertrouwen: de omzet groeide bescheiden terwijl de winst sneller steeg dankzij margebeheersing en een stabiliserende diagnostische basis na de post-pandemische correctie. Tegelijkertijd is het sentiment beïnvloed door de sterke Zwitserse frank, discussies over prijsregulering in de VS en Europa, en de gebruikelijke timing van late-fase pijplijnontwikkelingen. Omdat de forward P/E van 13,62 impliceert dat de markt betere winstgevendheid verdisconteert, zijn succesvolle lanceringen en groei in diagnostiek nu belangrijker dan marginale kostenbesparingen. In de context van de sector maken grote biopharma- en diagnostiekbedrijven de overgang van pandemische nasleep en patentverval naar een fase waarin kapitaalallocatie, prijsbestendigheid en R&D-productiviteit de winnaars onderscheiden. Voor gezondheidszorgbeleggers hangt Roche's vooruitzicht af van uitvoering: de pijplijn omzetten in omzet, marges beschermen en een sterke kasstroom behouden.

Belangrijkste punten per oktober 2025

- Omzet: de omzet over de afgelopen twaalf maanden bedraagt 63,49 miljard, met een kwartaalomzetgroei van 3,60% jaar-op-jaar in het meest recente kwartaal.

- Winst/Marges: de operationele marge bedraagt 36,14% en de winstmarge 14,85%; de verwaterde winst per aandeel is 11,73 en de nettowinst is 9,43 miljard.

- Verkoop/Orderportefeuille: er is geen formele orderportefeuille bekendgemaakt; de zichtbaarheid is verankerd door terugkerende vraag naar farmaceutica en een genormaliseerde diagnostische basis. De operationele kasstroom is 19,28 miljard en de geleverde vrije kasstroom is 11,73 miljard.

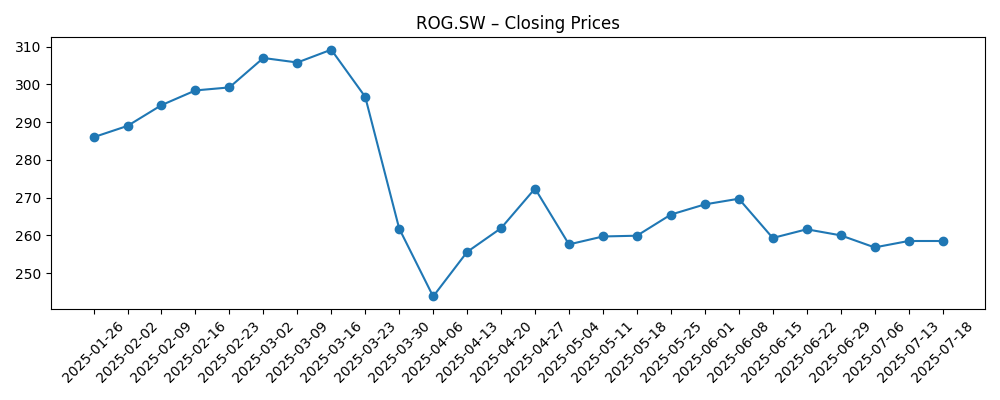

- Aandelenkoers: het aandeel steeg tot begin maart (rond 307), daalde naar een dieptepunt in april (rond 243), en herstelde naar niveaus eind oktober rond 271. De 52-weken bereik is 231,90–313,80; de 50-daagse en 200-daagse gemiddelden zijn 270,35 en 271,51. Beta is 0,18.

- Analistenvisie (proxy via waardering): een forward P/E van 13,62 versus trailing 24,43 en een PEG van 0,72 suggereren verwachtingen voor winstversnelling met gematigd risico.

- Marktkapitalisatie en ondernemingswaarde: de marktkapitalisatie is 229,90 miljard; de ondernemingswaarde is 250,90 miljard; EV/EBITDA is 13,93.

- Dividend en kapitaaluitkeringen: het vooruitzicht dividendrendement is 3,57% met een uitkeringsratio van 82,62%; het laatste dividend werd betaald op 31/3/2025.

- Balans en liquiditeit: de kaspositie is 12,03 miljard tegenover een totale schuld van 34,63 miljard; de schuld/eigen vermogen ratio is 104,81% en de current ratio is 1,29; de boekwaarde per aandeel is 36,01.

- Kwalitatief: het productassortiment omvat innovatieve geneesmiddelen en diagnostiek; blootstelling aan de Zwitserse frank kan de gerapporteerde groei beïnvloeden; defensief profiel ondersteund door lage beta.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

Op basis van de cijfers betreedt Roche de vooruitzichtperiode met bescheiden omzetgroei maar verbeterde winstimpulsen. De omzet over de afgelopen twaalf maanden van 63,49 miljard groeit langzaam (recente kwartaalomzetgroei 3,60% jaar-op-jaar), maar de winst groeide sneller (kwartaalwinstgroei 18,40%) doordat operationele discipline en mix de marges hielpen. De operationele marge van het bedrijf van 36,14% en de winstmarge van 14,85% vormen de basis van de investeringscase: zelfs kleine versnellingen in de omzet kunnen leiden tot buitenproportionele winstgroei wanneer de overhead beperkt blijft. Het verschil tussen een trailing P/E van 24,43 en een forward P/E van 13,62 geeft aan dat de markt verwacht dat deze dynamiek zal voortduren. De kasstroom ondersteunt dit, met een operationele kasstroom van 19,28 miljard en een geleverde vrije kasstroom van 11,73 miljard die flexibiliteit bieden. Alles bij elkaar lijkt de kwaliteit van de recente verbeteringen meer gedreven door onderliggende efficiëntie en productmix dan door eenmalige items, wat belangrijk is voor de duurzaamheid.

Of dat momentum duurzaam is, hangt af van drie gebieden: prijsstelling, pijplijn en diagnostiek. Het dividendrendement van 3,57% en de uitkeringsratio van 82,62% geven aan dat de meeste winsten worden uitgekeerd, wat de ruimte voor agressieve aandeleninkoop beperkt tenzij de winst groeit. Toch is de balans toereikend: totale schuld van 34,63 miljard tegenover een kaspositie van 12,03 miljard en een current ratio van 1,29 suggereert voldoende liquiditeit, hoewel de hefboomwerking (schuld/eigen vermogen 104,81%) monitoring verdient als overnameambities terugkeren. EV/EBITDA van 13,93 plaatst Roche in de hoogwaardige, kasrijke groep waar financiering van late-faseproeven en selectieve bedrijfsontwikkeling door cycli heen haalbaar blijft. Diagnostiek lijkt voorbij de scherpe post-pandemische normalisatie, waardoor een rem wordt verminderd die de onderliggende farmaceutische groei verhulde. De sleutelvraag is of nieuwe lanceringen de erosie van oudere producten snel genoeg kunnen vervangen om de marges vast te houden terwijl R&D wordt gefinancierd. Als dat lukt, kan de winstbrug die door de lage forward multiple wordt geïmpliceerd worden overgestoken zonder financiële druk.

Binnen de grote farmaceutische bedrijven evolueren de concurrentiedynamieken rond oncologie, immunologie en neurowetenschappen terwijl zorgverzekeraars op waarde aandringen. De Amerikaanse Inflation Reduction Act en Europese gezondheids-technologiebeoordelingen verhogen de druk op volwassen franchises, waardoor het belang van nieuwe therapieën en bijbehorende diagnostiek toeneemt. Het geïntegreerde model van Roche is hier van belang: diagnostiek kan test-en-behandeltrajecten mogelijk maken die prijsstelling verdedigen en opname ondersteunen, terwijl de farmaceutische motor profiteert van breedte in plaats van afhankelijkheid van een enkel product. Valutarisico blijft een externe factor gezien de sterkte van de Zwitserse frank ten opzichte van belangrijke opbrengstvaluta's. De toeleveringsketens lijken stabieler dan in voorgaande jaren, maar regionalisatie en nalevingskosten blijven stijgen. Deze krachten wijzen op een situatie waarin prijszettingsmacht wordt verdiend door klinische differentiatie en systeemwaarde, niet alleen door merkincumbentie.

Dat kader vormt het verhaal van het aandeel. De aandelen hebben het afgelopen jaar slechter gepresteerd dan de bredere Amerikaanse markt (bedrijf -3,41% versus S&P 500 op 16,02%), maar hebben een lage beta van 0,18 en een gedekt dividend dat velen als een bodem beschouwen. Als de pijplijnlevering de omzet van bescheiden naar stabiele groei tilt en diagnostiek bijdraagt aan incrementele marge, kan de markt het aandeel belonen met een hogere multiple vanaf de huidige forward P/E basislijn. Als daarentegen prijsverlagingen en biosimilaren de lanceringen overtreffen, kan de waardering neigen naar kasstroomrendement en kan het aandeel binnen zijn bewegende gemiddelden (50- en 200-daags nabij 270,35 en 271,51) blijven. Kortom, de volgende fase van het verhaal gaat minder over verdere kostenbesparingen en meer over het bewijzen van omzetduurzaamheid die samengroei rechtvaardigt.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Meerdere late-fase resultaten slagen, met tijdige goedkeuringen en solide opname in kerntherapiegebieden. Diagnostiek breidt testmenu's en platforms uit, ter ondersteuning van geïntegreerde test-en-behandeltrajecten. Marges blijven op het huidige niveau terwijl de mix verbetert en kostenbeheersing aanhoudt. Valutategenwind neemt af. De markt beloont duidelijkere groeizichtbaarheid met een sterker verhaal rond duurzame samengroei en gestage dividendgroei. |

| Basis | Nieuwe lanceringen compenseren erosie van volwassen producten, waardoor de omzetgroei bescheiden maar stabiel blijft. Diagnostiek blijft een stabiele bijdrage leveren na normalisatie. Operationele efficiëntie behoudt gezonde marges en kasconversie financiert R&D en het dividend, terwijl de hefboomwerking geleidelijk lager wordt. Waardering volgt de winst met beperkte multiple verandering terwijl beleggers wachten op meer bewijs van versnelling. |

| Slechtste | Belangrijke proeven teleurstellen of ondervinden vertragingen, terwijl prijsdruk toeneemt onder Amerikaanse en EU-kaders. Biosimilaren en zwakkere diagnostische volumes drukken de marges. Valuta blijft ongunstig. Kapitaalallocatie blijft conservatief om de balans en dividenddekking te beschermen, en het aandelenverhaal keert terug naar obligatie-achtige defensiviteit met weinig ruimte voor herwaardering. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Klinische en regelgevende uitkomsten voor late-fase programma's (goedkeuringen, complete response letters, labelwijzigingen).

- Geneesmiddelenprijsstellingskaders in de VS (IRA-onderhandelingen) en EU gezondheids-technologiebeoordelingen die invloed hebben op volwassen merken.

- Valutaschommelingen ten opzichte van de Zwitserse frank die de gerapporteerde omzet en marges beïnvloeden.

- Concurrentiedynamiek, inclusief biosimilaren en rivaliserende lanceringen in kerntherapiegebieden.

- Trends in de vraag naar diagnostiek en tempo van menu/platformintroducties in laboratoria en point-of-care.

- Fusies & overnames of bedrijfsontwikkeling die de portfoliomix en hefboomprofiel herschikken.

Conclusie

Roche's driejarige opzet combineert hoogwaardige marges, betrouwbare kasgeneratie en een waardering die al betere winsten inprijst. De gegevens tonen een langzame maar positieve omzetimpuls naast snellere winstgroei, met sterke operationele en winstmarges en betekenisvolle vrije kasstroom. Die combinatie kan R&D en het dividend financieren terwijl het regelgevende en valutageruis absorbeert, mits nieuwe lanceringen redelijk snel in omzet worden omgezet en diagnostiek een stabiele bijdrage blijft leveren. De defensieve eigenschappen van het aandeel en de achterstand ten opzichte van bredere aandelen laten ruimte voor herstel van het verhaal als de uitvoering slaagt, maar beleidsdruk en valuta kunnen de vooruitgang nog steeds afvlakken. Let op de komende 1–2 kwartalen: belangrijke mijlpalen in de pijplijn en lanceringstrajecten; prijs- en kortingsontwikkelingen onder Amerikaanse/EU-kaders; valutavertalingseffecten; diagnostiekvolume/mix; operationele margediscipline en kasconversie versus dividenduitstroom; richting van de hefboomwerking en eventuele signalen van bedrijfsontwikkeling. Deze zullen aangeven of de winst kan overbruggen van verwachtingen naar levering en of de multiple ruimte heeft om uit te breiden.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.