Suncor Energy entra a finales de 2025 con operaciones más estables tras un primer semestre volátil, pero con un crecimiento interanual más moderado a medida que los ciclos de materias primas y refinación se normalizan. Los ingresos de los últimos doce meses son de 49.73 mil millones, reflejando precios realizados más bajos y los efectos típicos de mantenimiento a principios de este año. El modelo integrado de la empresa—producción de arenas petrolíferas junto con refinación y comercialización—ayuda a amortiguar las fluctuaciones, aunque la mezcla todavía depende de la exposición a los precios en el segmento upstream y los márgenes de refinación en el downstream. El sector energético de Canadá sigue enfocado en la disciplina de capital, la fiabilidad operativa y los retornos a los accionistas tras una década de ciclos de auge y caída. Para los inversores, la pregunta a tres años es si Suncor puede convertir las mejoras en fiabilidad y el control de costos en un flujo de caja libre consistente que mantenga su rendimiento de dividendo futuro del 4.08% mientras conserva la flexibilidad del balance. Ese equilibrio estará determinado por los precios de referencia del crudo, la política canadiense sobre carbono y permisos, y el ritmo de la demanda global a medida que la recuperación petroquímica y de aviación madura gradualmente. En resumen, la estabilidad a corto plazo prepara el escenario, pero la durabilidad de los retornos de efectivo a través del próximo ciclo es la prueba clave para la inversión.

Puntos clave a noviembre de 2025

- Ingresos: ingresos de los últimos doce meses de 49.73B; el último trimestre mostró una disminución interanual de ingresos de -7.00%.

- Beneficio/Márgenes: margen de beneficio 11.38%; margen operativo 10.65%; ingreso neto (ttm) 5.66B; EPS diluido (ttm) 4.54.

- Generación de efectivo: flujo de caja operativo (ttm) 14.42B; flujo de caja libre apalancado (ttm) 7.23B, apoyando los retornos continuos a los accionistas.

- Balance: deuda total 14.28B; deuda/capital 32.03%; ratio de liquidez 1.26; efectivo total 2.27B.

- Dividendos: rendimiento anual anticipado de dividendos 4.08% a una tasa de 2.28 por acción; ratio de pago 49.67%; último dividendo pagado el 25/9/2025 (fecha ex 4/9/2025).

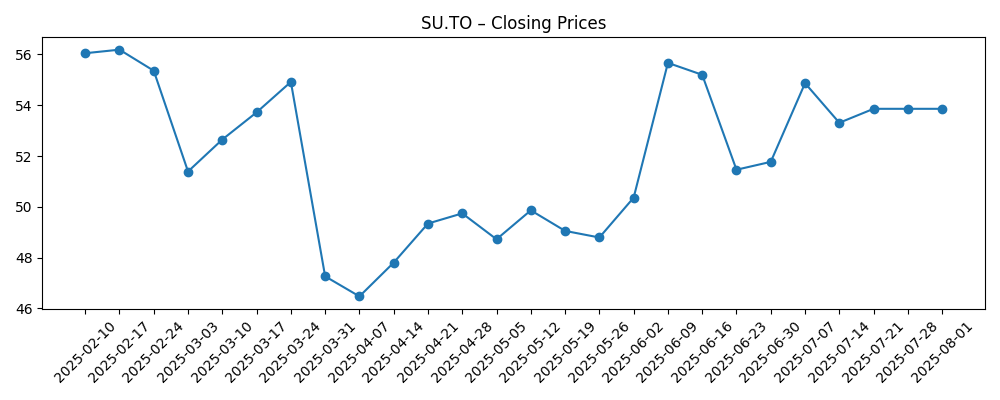

- Precio de la acción: rango de 52 semanas 43.59–60.48; media móvil de 50 días 56.66 vs. media móvil de 200 días 53.58; cambio de 52 semanas +5.20%; beta (5 años) 1.15.

- Capitalización de mercado: perfil de gran capitalización; capitalización de mercado exacta no divulgada aquí; acciones en circulación 1.21B.

- Visión de los analistas: detalles de calificación/objetivo externos no proporcionados en este conjunto de datos; el enfoque de los inversores sigue siendo la fiabilidad y los retornos de efectivo.

- Ventas/Cartera de pedidos y mezcla: no hay métrica formal de cartera de pedidos; el rendimiento está ligado a los precios de las materias primas, la utilización de refinerías y la mezcla de productos; la exposición regulatoria y de costos de carbono en Canadá sigue siendo un obstáculo.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

Los últimos resultados de Suncor muestran el patrón clásico de una empresa energética integrada que transita de un entorno de altos precios a un ciclo más normalizado: los ingresos y las ganancias desaceleraron año tras año a medida que los precios de referencia del crudo se suavizaron y los márgenes de refinación disminuyeron desde sus picos. Sin embargo, la calidad de la generación de efectivo sigue siendo notable, con un fuerte flujo de caja operativo y un ratio de pago cercano a la mitad que aún deja espacio para la gestión del balance. Dado que Suncor está integrada, el segmento de downstream puede compensar parcialmente la debilidad del upstream; ese colchón parece haber funcionado, incluso cuando el crecimiento de los ingresos trimestrales se volvió negativo. El problema a tres años es menos sobre un trimestre y más sobre mantener el flujo de caja libre a través de la fiabilidad y el control de costos.

Dicho de otra manera, el ritmo de "superar/no alcanzar" importa menos que si el tiempo de inactividad no planificado disminuye y los costos unitarios se mantienen planos o bajan a pesar de la inflación en mano de obra y mantenimiento. Si las iniciativas de fiabilidad mantienen alto el rendimiento y estable la utilización de refinación, la conversión de efectivo puede mantenerse saludable incluso en una banda de precios de ciclo medio. Por el contrario, algunas interrupciones inesperadas podrían borrar el colchón, especialmente si los márgenes de refinación se comprimen al mismo tiempo. El dividendo parece sostenible dado el flujo de caja actual, pero el crecimiento futuro probablemente estará marcado por las condiciones de las materias primas y la entrega operativa en lugar de establecer objetivos agresivos.

Dentro del sector, los nombres integrados canadienses tienden a cotizar en dos narrativas: retornos de capital y fiabilidad operativa. La huella integrada de Suncor proporciona opcionalidad a través de upstream y downstream, pero también la expone a tendencias regulatorias y de costos de carbono que pueden influir en el capital de mantenimiento y los márgenes netos. Si la claridad política mejora y las restricciones logísticas disminuyen, Suncor podría expandir márgenes a través de la eliminación de cuellos de botella y la optimización de refinación. Eso apoyaría un múltiplo más estable a medida que los inversores valoran una menor variabilidad de resultados, especialmente si la cobertura del flujo de caja libre de los dividendos sigue siendo amplia.

Por otro lado, una mezcla de demanda cambiante—especialmente de petroquímicos y aviación—más una política climática en evolución crea un telón de fondo desigual. Si el crecimiento global se desacelera y los márgenes de refinación se normalizan aún más, el mercado podría enfatizar la protección a la baja sobre el crecimiento, manteniendo el múltiplo anclado. En ese entorno, la historia se inclina hacia recompras disciplinadas y un camino de dividendos medido, en lugar de crecimiento de volumen. A lo largo de tres años, la estabilidad de la narrativa probablemente dependerá de la evidencia de un tiempo de actividad consistente, una modesta deflación de costos y una asignación de capital equilibrada, que juntos podrían reducir el riesgo percibido y estrechar el descuento frente a sus pares energéticos más amplios.

¿Qué podría pasar en tres años? (horizonte noviembre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | Los precios del petróleo se mantienen en una banda de ciclo medio, la fiabilidad mejora y la utilización de refinación se mantiene alta. La disciplina de costos sostiene un fuerte flujo de caja libre, permitiendo un crecimiento constante de dividendos y recompras oportunistas. La claridad política sobre los costos de carbono reduce la incertidumbre y apoya una revalorización modesta. |

| Escenario base | Commodities en un rango y márgenes de refinería normales. Las operaciones son en general estables con ocasionales vientos en contra de mantenimiento. El flujo de caja libre cubre cómodamente los dividendos y algunas recompras, mientras que las métricas del balance se mantienen estables. La valoración sigue los promedios del sector. |

| Peor caso | Una recesión comprime simultáneamente los precios del crudo y los márgenes de refinación, mientras que las interrupciones aumentan los costos unitarios. La generación de efectivo se ajusta; la gestión prioriza el capex de mantenimiento y el balance sobre las recompras. El múltiplo de acciones se devalúa hasta que la fiabilidad y los márgenes se recuperen. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Referencias globales del crudo y márgenes de refinación, que impulsan los precios realizados y los márgenes de downstream.

- Fiabilidad operativa en arenas petrolíferas y refinerías, incluyendo el tiempo de mantenimiento y el tiempo de inactividad no planificado.

- Política regulatoria y de precios de carbono en Canadá que afecta el capital de mantenimiento y la estructura de costos.

- Asignación de capital entre dividendos, recompras y reducción de deuda, dada la variabilidad del flujo de caja libre.

- Restricciones de tuberías y logística que influyen en los diferenciales y el acceso al mercado para los barriles canadienses.

- Fusiones y adquisiciones o ventas de activos que alteren la mezcla de producción, la base de costos o la flexibilidad del balance.

Conclusión

La configuración de Suncor hacia 2028 es un equilibrio entre una sólida generación de efectivo y riesgos cíclicos familiares. La rentabilidad y el flujo de caja acumulados indican que el dividendo está bien cubierto hoy, mientras que el apalancamiento parece manejable, dando a la empresa espacio para seguir devolviendo capital si las operaciones se mantienen fiables. El modelo integrado sigue siendo un colchón estratégico: el downstream puede compensar la debilidad del upstream, aunque ese amortiguador se debilita cuando el crudo y los márgenes de refinación caen juntos. La claridad política y la logística probablemente darán forma a las trayectorias de costos y márgenes netos para los productores canadienses, y por lo tanto a la narrativa de acciones. Observar los próximos 1–2 trimestres: tendencias de fiabilidad y tiempo de inactividad; captura de márgenes de downstream; cobertura del flujo de caja del dividendo; asignación de capital entre recompras y deuda; desarrollos regulatorios que podrían afectar los costos de mantenimiento. Si Suncor logra un tiempo de actividad constante y un gasto disciplinado, los inversores pueden recompensar la menor volatilidad de los resultados; si no, el múltiplo puede seguir atado a la cinta de commodities.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.