Suncor Energy gaat eind 2025 in met stabielere operaties na een volatiel eerste halfjaar, maar met een gematigde groei vergeleken met vorig jaar nu de grondstoffen- en raffinagecycli genormaliseerd zijn. De omzet over de afgelopen twaalf maanden bedraagt 49,73 miljard, wat lagere gerealiseerde prijzen en de gebruikelijke onderhoudseffecten eerder dit jaar weerspiegelt. Het geïntegreerde model van het bedrijf—productie van oliezanden in combinatie met raffinage en marketing—helpt schommelingen op te vangen, maar de mix blijft afhankelijk van upstream prijsblootstelling en downstream crack spreads (raffinagemarges). De Canadese energiesector blijft zich richten op kapitaaldicipline, operationele betrouwbaarheid en rendement voor aandeelhouders na een decennium van boom-bust cycli. Voor investeerders is de vraag voor de komende drie jaar of Suncor de betrouwbaarheid en kostenbeheersing kan omzetten in een consistente vrije kasstroom die het vooruitzicht op een dividendrendement van 4,08% ondersteunt, terwijl de balans flexibel blijft. Die afweging zal worden beïnvloed door ruwe benchmarks, het Canadese beleid op het gebied van koolstof en vergunningen, en het tempo van de wereldwijde vraag naarmate de petrochemische en luchtvaartsector zich geleidelijk herstellen. Kortom, de stabiliteit op korte termijn legt de basis, maar de duurzaamheid van kasstromen door de volgende cyclus heen is de kern van de investeringstest.

Belangrijkste punten per november 2025

- Omzet: achterliggende twaalf maanden omzet van 49,73 miljard; laatste kwartaal toonde een omzetdaling van -7,00% ten opzichte van vorig jaar.

- Winst/Marges: winstmarge 11,38%; operationele marge 10,65%; nettowinst (ttm) 5,66 miljard; verwaterde WPA (ttm) 4,54.

- Kasstroomgeneratie: operationele kasstroom (ttm) 14,42 miljard; geleverde vrije kasstroom (ttm) 7,23 miljard, ter ondersteuning van voortdurende aandeelhoudersuitkeringen.

- Balans: totale schuld 14,28 miljard; schuld/eigen vermogen 32,03%; current ratio 1,26; totale kas 2,27 miljard.

- Dividenden: vooruitzicht jaarlijks dividendrendement 4,08% op een tarief van 2,28 per aandeel; uitkeringsratio 49,67%; laatste dividend betaald op 25/9/2025 (ex-datum 4/9/2025).

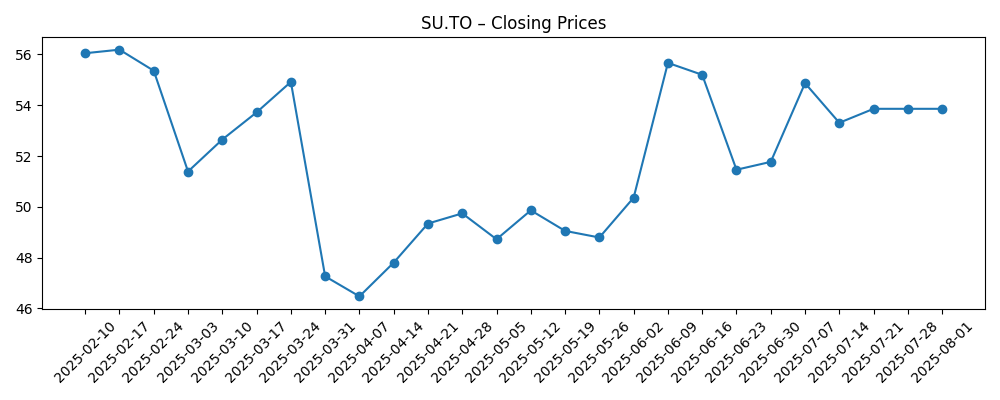

- Aandelenkoers: 52-weken bereik 43,59–60,48; 50-daags MA 56,66 vs. 200-daags MA 53,58; 52-weken verandering +5,20%; beta (5Y) 1,15.

- Marktkapitalisatie: groot-cap profiel; exacte marktkapitalisatie hier niet vermeld; uitstaande aandelen 1,21 miljard.

- Analistenvisie: externe beoordeling/doelstellingen niet verstrekt in deze dataset; focus van investeerders blijft op betrouwbaarheid en kasstroomrendementen.

- Verkoop/Orderportefeuille & mix: geen formele orderportefeuillemaatstaf; prestaties gekoppeld aan grondstofprijzen, raffinaderijbenutting en productmix; regelgeving en koolstofkosten in Canada blijven een obstakel.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De recente resultaten van Suncor laten het klassieke patroon zien van een geïntegreerd energiebedrijf dat overgaat van een hoogprijsomgeving naar een meer genormaliseerde cyclus: omzet en winst vertraagden jaar op jaar naarmate de ruwe benchmarks daalden en de raffinagemarges van hun pieken kwamen. Toch blijft de kwaliteit van de kasstroomgeneratie opmerkelijk, met een sterke operationele kasstroom en een uitkeringsratio van bijna de helft die nog ruimte laat voor balansbeheer. Omdat Suncor geïntegreerd is, kan downstream gedeeltelijk de zwakte in upstream compenseren; die buffer lijkt te hebben gewerkt, zelfs toen de kwartaalomzetgroei negatief werd. De kwestie op de lange termijn draait minder om één kwartaal en meer om het handhaven van vrije kasstroom door betrouwbaarheid en kostenbeheersing.

Anders gezegd, de "beat/miss" cadans is minder belangrijk dan of ongeplande stilstand afneemt en eenheidskosten vlak tot dalend blijven ondanks inflatie in arbeid en onderhoud. Als betrouwbaarheid initiatieven de doorvoer hoog houden en de raffinaderijbenutting stabiel blijft, kan de kasconversie gezond blijven, zelfs in een midden-cyclus prijsband. Omgekeerd kunnen enkele onverwachte storingen de buffer wegvagen, vooral als de crack spreads tegelijkertijd krimpen. Het dividend lijkt houdbaar gezien de huidige kasstromen, maar toekomstige groei zal waarschijnlijk worden bepaald door grondstofomstandigheden en operationele prestaties in plaats van agressieve doelstellingen.

Binnen de sector neigen Canadese geïntegreerde namen te handelen op twee verhalen: kapitaalrendementen en operationele betrouwbaarheid. Suncor's geïntegreerde voetafdruk biedt opties in zowel upstream als downstream, maar stelt het ook bloot aan regelgeving en koolstofkostentrends die het onderhoudskapitaal en de netto-opbrengsten kunnen beïnvloeden. Als beleidsduidelijkheid verbetert en logistieke beperkingen afnemen, zou Suncor de marges kunnen uitbreiden door knelpunten weg te nemen en raffinage te optimaliseren. Dat zou een stabielere multiple ondersteunen naarmate investeerders een lagere variantie van uitkomsten inprijzen, vooral als de dekking van het vrije kasstroomdividend ruim blijft.

Aan de andere kant creëert een verschuivende vraagmix—vooral van petrochemicaliën en luchtvaart—plus evoluerend klimaatbeleid een ongelijk speelveld. Als de wereldwijde groei vertraagt en de crack spreads verder normaliseren, zou de markt meer nadruk kunnen leggen op neerwaartse bescherming dan op groei, waardoor de multiple verankerd blijft. In die setting verschuift het verhaal naar gedisciplineerde inkoop van eigen aandelen en een gematigd dividendpad, in plaats van volumegroei. Over drie jaar zal de stabiliteit van het verhaal waarschijnlijk afhangen van bewijs van consistente uptime, bescheiden kosteninflatie en gebalanceerde kapitaalallocatie, die samen het waargenomen risico kunnen verminderen en de korting ten opzichte van bredere energiebedrijven kunnen verkleinen.

Wat zou er over drie jaar kunnen gebeuren? (horizon november 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | Olieprijzen blijven in een midden-cyclus band, betrouwbaarheid verbetert en raffinaderijbenutting blijft hoog. Kostendiscipline handhaaft sterke vrije kasstroom, waardoor gestage dividendgroei en opportunistische inkoop van eigen aandelen mogelijk zijn. Beleidsduidelijkheid over koolstofkosten vermindert onzekerheid en ondersteunt een bescheiden herwaardering. |

| Basis geval | Grondstoffen binnen een bereik en normale raffinagemarges. Operaties zijn over het algemeen stabiel met af en toe tegenwind door onderhoud. Vrije kasstroom dekt comfortabel dividenden en enkele inkoop van eigen aandelen, terwijl balansstatistieken stabiel blijven. Waardering volgt sector gemiddelden. |

| Slechtste geval | Een neergang drukt zowel de ruwe prijzen als de crack spreads tegelijkertijd, terwijl storingen hogere eenheidskosten veroorzaken. Kasstroomgeneratie wordt strakker; management geeft prioriteit aan onderhoudskapitaal en balans boven inkoop van eigen aandelen. De aandelenmultiple devalueert totdat betrouwbaarheid en marges herstellen. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Wereldwijde ruwe benchmarks en raffinage crack spreads, die gerealiseerde prijzen en downstream marges aandrijven.

- Operationele betrouwbaarheid over oliezanden en raffinaderijen, inclusief onderhoudstiming en ongeplande stilstand.

- Canadese regelgeving en koolstofprijsbeleid dat het onderhoudskapitaal en de kostenstructuur beïnvloedt.

- Kapitaalallocatie tussen dividenden, inkoop van eigen aandelen en schuldreductie, gezien de variabiliteit van de vrije kasstroom.

- Pijpleiding- en logistieke beperkingen die differentials en markttoegang voor Canadese vaten beïnvloeden.

- Fusies en overnames of activa verkopen die de productiemix, kostenbasis of balansflexibiliteit veranderen.

Conclusie

Suncor's positie richting 2028 is een balans van solide kasstroomgeneratie en bekende cyclische risico's. De achterblijvende winstgevendheid en kasstroom geven aan dat het dividend vandaag goed gedekt is, terwijl de hefboomwerking beheersbaar lijkt, waardoor het bedrijf ruimte heeft om kapitaal te blijven teruggeven als de operaties betrouwbaar blijven. Het geïntegreerde model blijft een strategische buffer: downstream kan upstream zwakte compenseren, hoewel die buffer verzwakt wanneer ruwe en crack spreads samen dalen. Beleidsduidelijkheid en logistiek zullen waarschijnlijk de kosten trajecten en netto-opbrengsten voor Canadese producenten vormgeven, en daarmee het aandelenverhaal. Let op de komende 1–2 kwartalen: betrouwbaarheid en stilstandtrends; downstream marge vastlegging; kasstroomdekking van het dividend; kapitaalallocatie tussen inkoop van eigen aandelen en schuld; regelgevende ontwikkelingen die de onderhoudskosten kunnen beïnvloeden. Als Suncor consistente uptime en gedisciplineerde uitgaven levert, kunnen investeerders de lagere volatiliteit van uitkomsten belonen; zo niet, dan blijft de multiple mogelijk verbonden aan de grondstoffenmarkt.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.