Las acciones de UniCredit se han revalorizado en el último año, superando a sus pares europeos a medida que los inversores valoraban mayores ganancias y un balance más limpio. Un cambio clave es el avance del 56.13% de las acciones junto con un sólido impulso en los ingresos, con ingresos acumulados de 24.82 mil millones, respaldados por un mayor ingreso neto por intereses, costos estables y mejoras en las franquicias de comisiones. Este cambio ha sido impulsado por un entorno de tasas de interés favorable, la depuración de la cartera y un giro hacia la distribución digital y asociaciones, que están ampliando el alcance del banco mientras reducen los costos por unidad. Esto es importante porque los bancos europeos están pasando de operaciones puramente basadas en tasas de interés a historias de ejecución donde la disciplina operativa, la entrega tecnológica y la vigilancia crediticia distinguen a los ganadores. Para los inversores del sector, UniCredit ahora se presenta como un caso de autosuficiencia con vientos cíclicos en contra que se desvanecen, pero con palancas estructurales en desarrollo, incluyendo beneficios potenciales de fusiones y adquisiciones aprobadas y alianzas con fintech. La próxima fase pondrá a prueba si la resiliencia de los márgenes y el crecimiento de las comisiones pueden compensar un ciclo de tasas más suave y la creciente competencia de las ofertas digitales de primera línea.

Puntos clave a octubre de 2025

- Ingresos: Los ingresos acumulados ascienden a 24.82 mil millones con un crecimiento trimestral de ingresos del 10.20% interanual.

- Beneficio/Márgenes: El margen de beneficio es del 42.71% y el margen operativo del 71.61%; el retorno sobre el capital es del 16.34%.

- Ventas/Cartera: No se divulgan métricas de crecimiento de préstamos o cartera; la gestión parece centrarse en las comisiones y la venta cruzada digital.

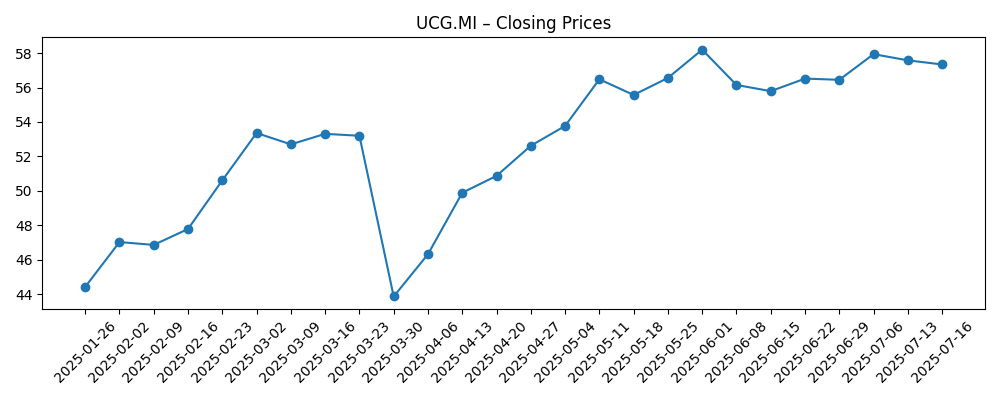

- Precio de la acción: Aumentó un 56.13% en 52 semanas; el máximo de 52 semanas es 69.82 con el último cierre semanal cerca de 62.69; se negocia por encima del promedio móvil de 200 días de 55.57.

- Opinión de analistas: No se proporcionan datos de consenso; el debate se centra en la sostenibilidad de los ingresos netos por intereses y los retornos de capital a medida que las tasas se normalizan.

- Capitalización de mercado: No divulgada en los datos proporcionados; el flotante es de 1.56 mil millones de acciones y las instituciones poseen el 51.53%.

- Retorno de capital: Rendimiento de dividendo a futuro del 3.82% con una tasa de pago del 36.36% (ex-dividendo 22/4/2025).

- Estrategia/competencia: La aprobación de la UE para la adquisición de un banco rival, una participación en fintech y asociaciones con grandes tecnológicas señalan una agenda de crecimiento ofensiva basada en comisiones.

- Balance general: Efectivo total de 172.98 mil millones frente a una deuda total de 216.86 mil millones; el flujo de caja operativo (ttm) de −1.15 mil millones refleja la volatilidad típica del sector bancario.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- UniCredit: Resultados del Tercer Trimestre 2025

- UniCredit mejorará sus servicios de banca digital para 2026

- UniCredit acuerda adquirir una participación mayoritaria en una fintech italiana

- Reguladores de la UE aprueban la adquisición de un banco rival por parte de UniCredit

- El nuevo CEO de UniCredit presenta su visión para 2026

- Asociación de UniCredit con Amazon para ofrecer soluciones fintech

Opinión

El último panorama de UniCredit muestra un banco que ha convertido un entorno de tasas favorables y una disciplina de costos más estricta en un apalancamiento operativo visible. Los ingresos están en expansión mientras que la rentabilidad se mantiene elevada, con márgenes de beneficio y operativos que indican una fuerte eficiencia. La calidad de las ganancias importa más que el crecimiento de los titulares: los inversores parecen recompensar la combinación de resiliencia en los ingresos netos por intereses y una reconstrucción gradual de los ingresos por comisiones, ayudada por la simplificación de productos y la distribución digital. El flujo de caja operativo negativo reportado en base acumulada no es raro para los bancos dada la dinámica del balance, pero merece seguimiento como indicador de cambios en la financiación y la cartera de préstamos. En conjunto, el contorno de los resultados respalda la revalorización del precio de la acción y enmarca la pregunta para el próximo tramo: ¿puede UniCredit mantener los retornos a medida que el ciclo de tasas se suaviza?

La sostenibilidad depende de tres palancas. Primero, el impulso de las comisiones: las asociaciones e inversiones en fintech pueden diversificar los ingresos alejándolos de la pura sensibilidad a las tasas. Segundo, el control de costos: la simplificación continua y la migración tecnológica pueden preservar los márgenes operativos incluso si los márgenes de interés neto disminuyen. Tercero, la calidad crediticia: un apetito de riesgo medido y una experiencia de pérdidas benigna serán cruciales si las condiciones macroeconómicas tambalean. El retorno de capital sigue siendo un soporte, con el rendimiento de dividendo a futuro y la tasa de pago señalando capacidad, pero el mercado buscará claridad sobre la cadencia de recompra y los colchones en relación con los mínimos regulatorios. Si la gestión puede ofrecer comisiones y costos estables mientras mantiene las pérdidas contenidas, la rentabilidad actual puede pasar de ser cíclica a más estructural.

Dentro del panorama bancario europeo, las dinámicas competitivas están cambiando hacia plataformas que combinan fuertes franquicias locales con tecnología escalable y asociaciones. La adquisición aprobada por la UE de UniCredit, la participación en fintech y un acuerdo de canal con un gran ecosistema de comercio electrónico apuntan colectivamente a una mayor amplitud de distribución y venta cruzada, lo que podría mejorar el poder de fijación de precios en segmentos seleccionados sin aumentar materialmente la intensidad del balance. La ejecución será clave: la disciplina de integración, la arquitectura de datos y la experiencia del cliente determinarán si estos movimientos se traducen en una mayor retención y participación de cartera. La regulación sigue dando forma a la estrategia, desde los requisitos de capital hasta la protección del consumidor, lo que implica que los vectores de crecimiento deben ser tanto cumplidores como ligeros en capital.

Estas corrientes de la industria influyen en la valoración. Si UniCredit demuestra que el crecimiento basado en comisiones y la eficiencia pueden compensar un ciclo de tasas más suave, la historia de la equidad puede evolucionar de ser un "proxy de tasas" a un "mejorador estructural", apoyando un múltiplo más resiliente a lo largo del ciclo. Por el contrario, si las tasas caen más rápido de lo esperado, o si la integración distrae de la entrega principal, la narrativa podría revertirse a la sensibilidad cíclica y comprimir el múltiplo. En la práctica, los inversores probablemente triangulen en los retornos frente al costo de capital, la tendencia en las pérdidas por deterioro y la evidencia de la monetización digital. La carga de la prueba está en la ejecución, pero la postura estratégica—más ligera, más digital y más asociada—da a la gestión varias formas de defender la rentabilidad.

¿Qué podría suceder en tres años? (horizonte octubre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | Las tasas se normalizan suavemente, los ingresos por comisiones escalan a través de canales digitales y asociaciones, y los beneficios de integración de las fusiones y adquisiciones aprobadas fluyen hacia los costos y la venta cruzada. Las pérdidas crediticias se mantienen benignas, permitiendo retornos de capital consistentes y una mezcla de ganancias más sólida y menos cíclica que apoya una prima frente a sus pares nacionales. |

| Base | Las reducciones graduales de tasas comprimen los márgenes de interés neto pero son compensadas por un crecimiento de comisiones medido y una disciplina de costos. Los costos crediticios vuelven a promedios a largo plazo sin estrés. El retorno de capital se mantiene estable y la valoración se mantiene cerca de los promedios del sector a medida que la historia cambia de macro a ejecución. |

| Peor | Una desaceleración macroeconómica aguda en los mercados principales genera un aumento en los préstamos no productivos, mientras que la regulación se endurece y la integración resulta compleja. Las inversiones digitales tardan más en monetizarse, el apalancamiento operativo se desvanece y la equidad se devalúa hacia bancos europeos más cíclicos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- La trayectoria de tasas del BCE y el ritmo de compresión o estabilización de los márgenes de interés neto.

- Tendencias de calidad de activos en Italia y Europa Central y del Este, incluida la formación de préstamos no productivos.

- Ejecución en el despliegue digital, asociaciones fintech e integración de fusiones y adquisiciones aprobadas.

- Requisitos de capital regulatorio y la consistencia de dividendos/recompras.

- Crecimiento macroeconómico, inflación e intensidad competitiva en los mercados minoristas y corporativos principales.

Conclusión

UniCredit entra en la próxima fase con una rentabilidad elevada, un impulso de ingresos tangible y un conjunto estratégico más amplio que combina la banca tradicional con la distribución digital y las asociaciones. La equidad ya se ha revalorizado gracias a los fuertes márgenes y la disciplina de capital, pero la pregunta a tres años es si el banco puede cambiar su mezcla de ganancias lo suficiente como para amortiguar un ciclo de tasas más suave mientras mantiene los costos de riesgo anclados. Las fusiones y adquisiciones aprobadas y los movimientos fintech crean opcionalidad en comisiones y escala, pero también elevan el listón de ejecución en integración y entrega tecnológica. Para los inversores del sector, el equilibrio entre la moderación cíclica y la autoayuda estructural establecerá la narrativa y el múltiplo. Observe los próximos 1–2 trimestres: trayectoria de margen de interés neto; crecimiento de comisiones a partir de asociaciones; costos de crédito y cobertura; hitos de integración en acuerdos aprobados. La entrega contra estos puntos de control determinará si UniCredit mantiene su impulso o vuelve a un perfil sensible a las tasas.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.