De aandelen van UniCredit zijn het afgelopen jaar hergewaardeerd en hebben Europese concurrenten overtroffen doordat beleggers sterkere winstverwachtingen en een schonere balans in de prijs verwerkten. Een belangrijke verschuiving is de 56,13% stijging van het aandeel, samen met een solide omzetgroei, met een achterblijvende omzet van 24,82 miljard, ondersteund door hogere netto rente-inkomsten, stabiele kosten en verbeterende fee-structuren. Deze verandering is gedreven door een gunstige rentemarkt, het snoeien van de portefeuille en een verschuiving naar digitale distributie en samenwerkingen, die het bereik van de bank vergroten terwijl de eenheidskosten dalen. Dit is van belang omdat Europese banken zich verplaatsen van pure rentehandel naar uitvoeringsverhalen waar operationele discipline, technologische levering en kredietwaakzaamheid de winnaars onderscheiden. Voor sectorbeleggers verschijnt UniCredit nu als een zelfhulpcasus met cyclische rugwind die afneemt, maar structurele hefbomen die opbouwen, inclusief potentiële voordelen van goedgekeurde fusies en overnames en fintech-samenwerkingen. De volgende fase zal testen of margebestendigheid en fee-groei een mildere rentecyclus en toenemende concurrentie van digitale eerst-aanbiedingen kunnen compenseren.

Belangrijkste punten per oktober 2025

- Omzet: De achterliggende omzet bedraagt 24,82 miljard met een kwartaalomzetgroei van 10,20% jaar op jaar.

- Winst/Marges: De winstmarge is 42,71% en de operationele marge 71,61%; het rendement op eigen vermogen is 16,34%.

- Verkoop/Achterstand: Groei van leningen of achterstandsstatistieken niet bekendgemaakt; management lijkt zich te richten op vergoedingen en digitale cross-sell.

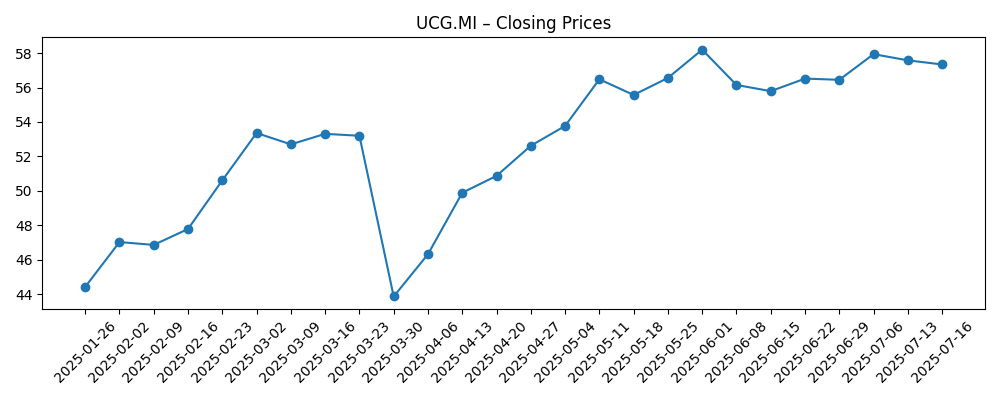

- Aandelenkoers: Gestegen met 56,13% over 52 weken; 52-weekse piek op 69,82 met de laatste wekelijkse sluiting rond 62,69; handelt boven het 200-daags voortschrijdend gemiddelde van 55,57.

- Analistenvisie: Consensusgegevens niet verstrekt; debat richt zich op de duurzaamheid van netto rente-inkomsten en kapitaalrendementen naarmate de rente normaliseert.

- Marktkapitalisatie: Niet bekendgemaakt in de verstrekte gegevens; de vrije float is 1,56 miljard aandelen en instellingen bezitten 51,53%.

- Kapitaalrendement: Vooruitkijkend dividendrendement van 3,82% met een uitbetalingsratio van 36,36% (ex-dividend 22/4/2025).

- Strategie/concurrentie: EU-goedkeuring van een overname van een concurrerende bank, een belang in fintech en samenwerkingen met grote technologiebedrijven wijzen op een offensieve, op vergoedingen gerichte groeistrategie.

- Balans: Totale kasmiddelen 172,98 miljard versus totale schulden 216,86 miljard; operationele kasstroom (ttm) −1,15 miljard weerspiegelt typische volatiliteit in de banksector.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- UniCredit: Resultaten derde kwartaal 2025

- UniCredit verbetert zijn digitale bankdiensten tegen 2026

- UniCredit stemt in met de overname van een groot belang in Italiaanse fintech

- EU-regelgevers keuren overname van concurrerende bank door UniCredit goed

- Nieuwe CEO van UniCredit schetst visie voor 2026

- Samenwerking van UniCredit met Amazon voor fintech-oplossingen

Opinie

De laatste momentopname van UniCredit toont een bank die een gunstig renteklimaat en striktere kostenbeheersing heeft omgezet in zichtbare operationele hefboomwerking. De omzet groeit terwijl de winstgevendheid hoog blijft, met winst- en operationele marges die sterke efficiëntie aangeven. De kwaliteit van de winst is belangrijker dan de groei in de koppen: beleggers lijken de mix van veerkrachtige netto rente-inkomsten en een geleidelijke heropbouw van vergoedingsinkomsten te belonen, geholpen door productvereenvoudiging en digitale distributie. De negatieve operationele kasstroom die op een achterlopende basis wordt gerapporteerd, is niet ongebruikelijk voor banken gezien de dynamiek van de balans, maar het verdient aandacht als een proxy voor verschuivingen in financiering en leningenportefeuille. Alles bij elkaar genomen ondersteunen de contouren van de resultaten de herwaardering van de aandelenkoers en vormen ze de vraag voor de volgende fase: kan UniCredit de rendementen handhaven nu de rentecyclus verzacht?

Duurzaamheid hangt af van drie hefbomen. Ten eerste, vergoedingsmomentum: samenwerkingen en fintech-investeringen kunnen de inkomsten diversifiëren weg van pure rentegevoeligheid. Ten tweede, kostenbeheersing: voortdurende vereenvoudiging en technologische migratie kunnen de operationele marges behouden, zelfs als de netto rentemarges dalen. Ten derde, kredietkwaliteit: een gematigde risicobereidheid en een gunstige verlieservaring zullen cruciaal zijn als de macro-economische omstandigheden wankelen. Kapitaalrendement blijft een fundament, met het vooruitkijkende dividendrendement en de uitbetalingsratio die capaciteit signaleren, maar de markt zal duidelijkheid willen over de frequentie van terugkopen en buffers ten opzichte van de wettelijke minima. Als het management stabiele vergoedingen en kosten kan leveren terwijl de verliezen beperkt blijven, kan de huidige winstgevendheid verschuiven van cyclisch naar meer structureel.

Binnen het Europese bankenlandschap verschuiven de concurrentiedynamieken naar platforms die sterke lokale franchises combineren met schaalbare technologie en samenwerkingen. De door de EU goedgekeurde overname van UniCredit, het fintech-belang en een kanaalkoppeling met een groot e-commerce-ecosysteem richten zich gezamenlijk op distributiebreedte en cross-sell, wat de prijszettingsmacht in geselecteerde segmenten kan vergroten zonder de balansintensiteit aanzienlijk te verhogen. Uitvoering zal cruciaal zijn: integratiediscipline, data-architectuur en klantervaring zullen bepalen of deze stappen zich vertalen in hogere retentie en portemonneeaandeel. Regelgeving blijft de strategie vormgeven, van kapitaaleisen tot consumentenbescherming, wat impliceert dat groeivectoren zowel compliant als kapitaallicht moeten zijn.

Deze industriestromen beïnvloeden de waardering. Als UniCredit aantoont dat op vergoedingen gebaseerde groei en efficiëntie een mildere rentecyclus kunnen compenseren, kan het aandelenverhaal evolueren van een "renteproxy" naar een "structurele verbeteraar", wat een veerkrachtigere multiple door de cyclus heen ondersteunt. Omgekeerd, als de rente sneller daalt dan verwacht, of als integratie afleidt van de kernlevering, kan het verhaal terugkeren naar cyclische gevoeligheid en de multiple comprimeren. In de praktijk zullen beleggers waarschijnlijk trianguleren op rendementen versus kosten van eigen vermogen, trend in verliezen en bewijs van digitale monetisatie. De bewijsdruk ligt op uitvoering, maar de strategische houding—slanker, meer digitaal en meer samenwerkend—geeft het management verschillende manieren om de winstgevendheid te verdedigen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2028)

| Scenario | Verhaal |

|---|---|

| Beste | Rentes normaliseren geleidelijk, vergoedingsinkomsten schalen via digitale kanalen en samenwerkingen, en integratievoordelen van goedgekeurde M&A vloeien naar kosten en cross-sell. Kredietverliezen blijven gunstig, waardoor consistente kapitaalrendementen en een steviger, minder cyclische winstmix mogelijk zijn die een premie ten opzichte van binnenlandse concurrenten ondersteunt. |

| Basis | Geleidelijke renteverlagingen drukken de netto rentemarges, maar worden gecompenseerd door gematigde vergoedingsgroei en kostenbeheersing. Kredietkosten keren terug naar langetermijngemiddelden zonder stress. Kapitaalrendement blijft stabiel en de waardering blijft nabij sectorgemiddelden terwijl het verhaal verschuift van macro naar uitvoering. |

| Slechter | Een scherpe macro-economische vertraging in kernmarkten leidt tot hogere niet-presterende leningen, terwijl regelgeving strenger wordt en integratie complex blijkt. Digitale investeringen hebben langer nodig om te monetiseren, operationele hefboomwerking vervaagt, en het eigen vermogen deprecieert richting meer cyclische Europese banken. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- ECB-rentepad en het tempo van compressie of stabilisatie van de netto rentemarge.

- Trends in activa-kwaliteit in Italië en Centraal- en Oost-Europa, inclusief de vorming van niet-presterende leningen.

- Uitvoering van digitale uitrol, fintech-samenwerkingen en goedgekeurde M&A-integratie.

- Regelgevende kapitaaleisen en de consistentie van dividenden/terugkopen.

- Macro-groei, inflatie en concurrentie-intensiteit in kernretail- en zakelijke markten.

Conclusie

UniCredit betreedt de volgende fase met verhoogde winstgevendheid, tastbare omzetmomentum en een breder strategisch instrumentarium dat traditionele bankieren combineert met digitale distributie en samenwerkingen. Het eigen vermogen is al herwaardeerd dankzij sterke marges en kapitaaldicipline, maar de vraag voor de komende drie jaar is of de bank haar winstmix voldoende kan verschuiven om een mildere rentecyclus op te vangen terwijl de risicokosten verankerd blijven. Goedgekeurde M&A en fintech-stappen creëren opties voor vergoedingen en schaal, maar ze verhogen ook de lat voor uitvoering op integratie en technologielevering. Voor sectorbeleggers zal de balans tussen cyclische matiging en structurele zelfhulp het verhaal en de multiple bepalen. Let op de komende 1–2 kwartalen: traject van netto rentemarge; vergoedingsgroei uit samenwerkingen; kredietkosten en dekking; integratiemijlpalen op goedgekeurde deals. Levering tegen deze controlepunten zal bepalen of UniCredit zijn momentum behoudt of terugkeert naar een rentegevoelig profiel.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.