Amazon entra en el cuarto trimestre de 2025 con impulso en rentabilidad y generación de efectivo después de un año de operaciones más ajustadas y un crecimiento más rápido en líneas de mayor margen como la nube, la publicidad y los servicios de terceros. Los ingresos acumulados son de 670.04 mil millones, pero el cambio más importante es la mezcla: el margen de beneficio de la empresa, del 10.54%, refleja una logística más eficiente, un mejor rendimiento publicitario y una asignación de capital disciplinada en logística y centros de datos. Las acciones han sido volátiles en los últimos meses mientras los inversores sopesan las necesidades de gasto en IA frente a la evidencia de la durabilidad del margen, pero la narrativa se está consolidando en torno a un apalancamiento operativo constante. A corto plazo, el enfoque está en la estacionalidad del comercio minorista, los eventos Prime y la demanda navideña, mientras que en un horizonte de tres años depende de las cargas de trabajo de IA de AWS y el ritmo de automatización en toda la red. En el sector de tecnología de gran capitalización, el contexto está definido por una fuerte inversión en infraestructura de IA, una competencia intensificada por la cuota de mercado minorista y los reguladores investigando el poder de las plataformas. Dado que la mezcla se está moviendo hacia negocios de mayor retorno y los costos están mejor contenidos, la próxima fase para Amazon probablemente se juzgará por su ejecución, no por su ambición.

Puntos clave a octubre de 2025

- Ingresos: Los ingresos de los últimos doce meses ascienden a 670.04B con un crecimiento trimestral de ingresos del 13.30% interanual.

- Beneficios/Márgenes: El margen de beneficio es del 10.54% y el margen operativo es del 11.43%; el EPS diluido (ttm) es 6.57, lo que indica una mejora en el apalancamiento operativo.

- Ventas/Reservas: Las reservas no se divulgan; la demanda minorista sigue siendo estacional con eventos Prime y el trimestre navideño como impulsores clave de volumen; las iniciativas logísticas buscan acortar los tiempos de entrega.

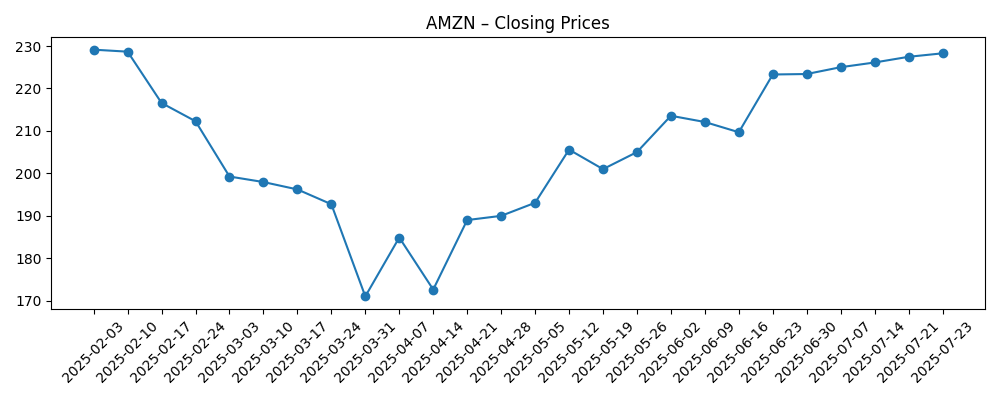

- Precio de las acciones: El cierre semanal reciente fue de 224.21 (2025‑10‑24); el rango de 52 semanas es 161.38–242.52; los promedios móviles de 50 y 200 días son 225.14 y 214.19; el beta es 1.28; el cambio de 52 semanas es 19.01%.

- Efectivo y apalancamiento: El flujo de caja operativo es 121.14B; el flujo de caja libre apalancado es 31.02B; el efectivo es 93.18B frente a una deuda total de 159.57B; la relación corriente es de 1.02.

- Capitalización de mercado: No especificada en el resumen; con 10.66B de acciones en circulación e inclusión en índices amplios, Amazon sigue siendo una mega‑cap.

- Propiedad y liquidez: Las instituciones poseen el 66.36%; los insiders el 9.21%; el interés corto equivale al 0.77% del float (ratio corto 1.56), lo que indica una posición bajista moderada.

- Configuración cualitativa: El impulso competitivo en el sector de comestibles de bajo precio, la expansión del mercado y la automatización de almacenes/última milla pueden mejorar los costos unitarios, pero podrían enfrentar escrutinio regulatorio y laboral.

- Enfoque de los analistas: El debate en la calle se centra en el gasto en infraestructura de IA frente a la durabilidad de los márgenes; los elementos clave a observar son la trayectoria de crecimiento de AWS, la monetización de anuncios y la productividad minorista.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Amazon Prime Big Deal Days 2025: Las 50 mejores ofertas para comprar antes de que termine la venta a medianoche - AOL.co.uk

- Amazon quiere comprar ‘miles’ de bicicletas de carga asistidas por pedales de Rivian - The Verge

- Planes filtrados de Amazon dicen que los robots ayudarán a evitar la contratación de 600,000 trabajadores - Gizmodo

- Amazon realmente quiere ganar a los compradores de Walmart y Aldi — y está ofreciendo una línea de comestibles de $5 - Business Insider

Opinión

La trayectoria reciente de Amazon refleja una ejecución disciplinada más que un impulso cíclico. El crecimiento de ingresos del 13.30% interanual, junto con un crecimiento de ganancias del 34.70%, indica una mezcla y estructura de costos más saludables. El margen de beneficio del 10.54% y el margen operativo del 11.43% implican que la densificación logística, el rendimiento publicitario y la utilización de la nube se están traduciendo en un apalancamiento operativo sostenible. La calidad de los resultados parece más alta porque la generación de efectivo lo respalda: 121.14B en flujo de caja operativo con flujo de caja libre apalancado positivo sugiere que el crecimiento es cada vez más autofinanciado a pesar de la inversión continua en infraestructura de IA y cumplimiento.

La sostenibilidad descansa en dos palancas: mezcla y eficiencia. En cuanto a la mezcla, la publicidad y los servicios de mercado tienden a expandir el margen bruto sin añadir costos fijos elevados; en cuanto a la eficiencia, la automatización de la red y el envío a distancias más cortas reducen los costos variables y los tiempos de entrega. El riesgo es que la intensidad de capital de IA y centros de datos pueda aumentar más rápido que la monetización, presionando el flujo de caja libre. Sin embargo, el balance muestra una flexibilidad amplia con 93.18B en efectivo frente a 159.57B de deuda y una relación corriente manejable de 1.02. Si la demanda de AWS para entrenamiento e inferencia de IA continúa escalando, la utilización y el software adjunto podrían compensar un mayor capex.

Las dinámicas de la industria tienen dos caras. Los pares minoristas están adoptando IA generativa para compras y servicio al cliente, elevando el estándar para el descubrimiento y la conversión. Mientras tanto, el sector de comestibles es un campo de batalla en precio y conveniencia; la incursión de Amazon en etiquetas privadas de bajo precio y entregas más rápidas está diseñada para defender su cuota, pero puede limitar los márgenes a corto plazo. En la nube, la competencia entre hiperescaladores sigue siendo intensa a medida que los clientes sopesan estrategias multicloud y optimización de costos. La ventaja de Amazon es su amplitud—comercio, medios, logística y nube—creando ventajas de venta cruzada y datos, pero la supervisión regulatoria puede ralentizar los lanzamientos de productos y aumentar el costo de cumplimiento.

Estas fuerzas moldean cómo el mercado valora la acción. Si los inversores ganan confianza en que las ganancias de margen son duraderas—vía crecimiento publicitario, cargas de trabajo de IA de AWS y automatización—los múltiplos pueden mantenerse incluso si el crecimiento de ingresos se modera. Por el contrario, un aumento en el capex sin monetización visible o una desaceleración del consumidor podría comprimir la valoración. La narrativa en los próximos tres años probablemente se centre en puntos de prueba de ejecución: adopción de servicios de IA en AWS, relevancia y medición de anuncios, economía unitaria de comestibles y última milla, y flujo de caja libre constante. Evidencia clara en estos frentes puede reducir la volatilidad y anclar expectativas.

¿Qué podría suceder en tres años? (horizonte octubre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | AWS monetiza el entrenamiento e inferencia de IA a gran escala, los servicios de anuncios se profundizan en retail y streaming, y la automatización reduce los costos de cumplimiento y última milla. La cuota minorista se mantiene en categorías clave, la fricción regulatoria es manejable, y el flujo de caja libre se expande, apoyando la reinversión continua y la fortaleza del balance. |

| Básico | Un crecimiento constante de ingresos de mediados de adolescentes en nube y anuncios compensa un retail discrecional más lento. Las ganancias de eficiencia continúan pero a un ritmo medido ya que el capex permanece elevado para infraestructura de IA. La rentabilidad aumenta ligeramente con una conversión estable de flujo de caja operativo a flujo de caja libre, manteniendo los rangos de valoración intactos. |

| Peor | La debilidad macroeconómica afecta la demanda discrecional; la optimización de la nube persiste más tiempo mientras la monetización de IA se retrasa. El capex elevado y la regulación comprimen los márgenes; resurgen las presiones logísticas y laborales. El flujo de caja libre se ajusta, forzando la priorización de proyectos y una postura de crecimiento más conservadora. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ejecución en cargas de trabajo de IA y nube (utilización, software adjunto y precios frente a un capex creciente en centros de datos).

- Economía unitaria minorista (velocidad de entrega, devoluciones y automatización) y el impacto de la estrategia de comestibles de bajo precio en los márgenes.

- Crecimiento publicitario y calidad de medición en medio de la privacidad, seguridad de marca y escrutinio regulatorio.

- Resultados regulatorios y legales que afectan las prácticas del mercado, el trabajo y posibles remedios en geografías clave.

- Tendencias de demanda del consumidor y volatilidad del tipo de cambio que impactan el rendimiento del comercio electrónico internacional.

- Dinámicas competitivas entre hiperescaladores y grandes minoristas adoptando IA generativa en compras y servicio al cliente.

Conclusión

El caso de inversión de Amazon hacia 2028 depende de si la mezcla y la eficiencia continúan superando la intensidad de capital de IA y logística. Los números apuntan a un motor más robusto: crecimiento de ingresos superando el crecimiento de gastos, márgenes de dos dígitos y un fuerte flujo de caja operativo que amortigua los ciclos de inversión elevados. El contexto del sector—desarrollo de infraestructura de IA, competencia omnicanal y regulación intensificada—eleva el listón de ejecución pero también recompensa a las plataformas que traducen la escala en mejor servicio y menores costos unitarios. Por ahora, el mercado parece estar valorando un apalancamiento operativo constante con espacio para un alza en IA si la adopción resulta duradera. Observar los próximos 1–2 trimestres: demanda y monetización de cargas de trabajo de IA de AWS; conversión y devoluciones en la temporada navideña minorista; resistencia del crecimiento publicitario; hitos de automatización en cumplimiento y última milla; y el impacto en el flujo de caja de la inversión continua en capex. Un progreso claro en estos vectores podría estabilizar la narrativa y reducir la volatilidad, mientras que cualquier retraso mantendría el debate centrado en el tiempo y el retorno de las nuevas inversiones.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.