Amazon begint het vierde kwartaal van 2025 met een sterke winstgevendheid en kasstroom na een jaar van strakkere operaties en snellere groei in hogere‑marge segmenten zoals cloud, reclame en diensten van derden. De achterblijvende omzet bedraagt 670,04 miljard, maar de belangrijkere verschuiving is de mix: de winstmarge van het bedrijf van 10,54% weerspiegelt efficiëntere levering, verbeterde advertentieopbrengsten en een gedisciplineerde kapitaalallocatie in logistiek en datacenters. Aandelen zijn de afgelopen maanden volatiel geweest terwijl investeerders de AI-uitgaven afwegen tegen het bewijs van margebestendigheid, maar het verhaal vormt zich rond een stabiele operationele hefboomwerking. Op korte termijn zijn er de seizoensgebonden retail, Prime-evenementen en de vraag tijdens de feestdagen, terwijl de driejarige blik afhangt van de AI-werkbelastingen van AWS en het tempo van automatisering in het netwerk. In de grote techsector wordt de achtergrond bepaald door zware investeringen in AI-infrastructuur, toenemende concurrentie om marktaandeel in de detailhandel en toezichthouders die de macht van platforms onderzoeken. Omdat de mix verschuift naar bedrijven met een hoger rendement en de kosten beter onder controle zijn, zal de volgende fase voor Amazon waarschijnlijk worden beoordeeld op uitvoering, niet op ambitie.

Belangrijkste punten per oktober 2025

- Omzet: De omzet over de afgelopen twaalf maanden bedraagt 670,04 miljard met een kwartaalomzetgroei van 13,30% jaar op jaar.

- Winst/Marges: De winstmarge is 10,54% en de operationele marge is 11,43%; de verwaterde winst per aandeel (ttm) is 6,57, wat wijst op verbeterde operationele hefboomwerking.

- Verkoop/Achterstand: Achterstand wordt niet vermeld; de vraag in de detailhandel blijft seizoensgebonden met Prime-evenementen en het feestdagenseizoen als belangrijkste volumestuwers; logistieke initiatieven zijn gericht op het verkorten van levertijden.

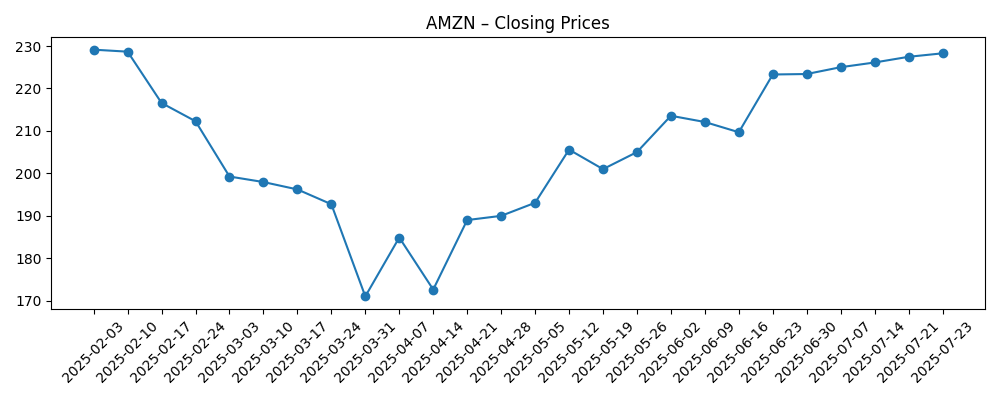

- Aandelenkoers: De recente wekelijkse slotkoers was 224,21 (2025‑10‑24); de 52‑weekse range is 161,38–242,52; de 50-daagse en 200-daagse voortschrijdende gemiddelden zijn 225,14 en 214,19; beta is 1,28; de 52‑weekse verandering is 19,01%.

- Kas & hefboomwerking: De operationele kasstroom is 121,14 miljard; de vrije kasstroom na aftrek van schulden is 31,02 miljard; de kaspositie is 93,18 miljard tegenover een totale schuld van 159,57 miljard; de current ratio is 1,02.

- Marktkapitalisatie: Niet gespecificeerd in de momentopname; met 10,66 miljard uitstaande aandelen en brede indexopname blijft Amazon een mega-cap.

- Eigendom & liquiditeit: Instellingen bezitten 66,36%; insiders 9,21%; het short interest is gelijk aan 0,77% van de float (short ratio 1,56), wat wijst op een bescheiden bearish positie.

- Kwalitatieve opstelling: Concurrentiedruk in goedkope supermarkten, uitbreiding van de marktplaats en automatisering van magazijnen/last-mile kunnen de eenheidskosten verbeteren, maar kunnen onderhevig zijn aan regelgevende en arbeidsrechtelijke controle.

- Analistenfocus: Er wordt gedebatteerd over AI-infrastructuuruitgaven versus margebestendigheid; belangrijke aandachtspunten zijn de groeitraject van AWS, advertentiemonetisatie en detailhandelsproductiviteit.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Amazon Prime Big Deal Days 2025: 50 beste aanbiedingen om te shoppen voordat de uitverkoop om middernacht eindigt - AOL.co.uk

- Amazon wil 'duizenden' Rivian's pedaalondersteunde vrachtfietsen kopen - The Verge

- Uitgelekte Amazon-plannen zeggen dat robots zullen helpen om 600.000 werknemers niet aan te nemen - Gizmodo

- Amazon wil echt Walmart- en Aldi-klanten winnen — en biedt een lijn van $5 aan boodschappen aan - Business Insider

Opinie

De recente koers van Amazon weerspiegelt gedisciplineerde uitvoering in plaats van een cyclische opleving. Omzetgroei van 13,30% jaar op jaar, gekoppeld aan een winstgroei van 34,70%, duidt op een gezondere mix en kostenstructuur. Een winstmarge van 10,54% en een operationele marge van 11,43% impliceren dat logistieke verdichting, advertentieopbrengsten en cloudgebruik zich vertalen in duurzame operationele hefboomwerking. De kwaliteit van de resultaten lijkt hoger omdat de kasgeneratie dit ondersteunt: 121,14 miljard in operationele kasstroom met positieve vrije kasstroom na aftrek van schulden suggereert dat groei steeds meer zelf gefinancierd is, ondanks voortdurende investeringen in AI-infrastructuur en fulfillment.

Duurzaamheid rust op twee hefbomen: mix en efficiëntie. Wat betreft mix, neigen advertenties en marktplaatsdiensten de brutomarge te vergroten zonder zware vaste kosten toe te voegen; wat betreft efficiëntie, verminderen netwerkautomatisering en kortere afstanden de variabele kosten en levertijden. Het risico is dat de kapitaalintensiteit van AI en datacenters sneller kan stijgen dan de monetisatie, wat druk uitoefent op de vrije kasstroom. Toch toont de balans voldoende flexibiliteit met 93,18 miljard in kas tegenover 159,57 miljard schuld en een beheersbare current ratio van 1,02. Als de vraag naar AI-training en -inference bij AWS blijft groeien, kunnen gebruik en softwarekoppeling hogere kapitaalinvesteringen compenseren.

De dynamiek in de sector snijdt aan beide kanten. Detailhandelcollega's adopteren generatieve AI voor winkelen en klantenservice, waardoor de lat hoger wordt gelegd voor ontdekking en conversie. Ondertussen is de supermarkt een slagveld op prijs en gemak; Amazon's inzet op goedkope huismerken en snellere levering is bedoeld om marktaandeel te verdedigen, maar kan de marges op korte termijn beperken. In de cloud blijft de concurrentie onder hyperscalers intens, aangezien klanten multi-cloudstrategieën en kostenoptimalisatie afwegen. Amazon's voordeel is de breedte—handel, media, logistiek en cloud—wat cross-sell en data-voordelen creëert, maar regelgevende controle kan productlanceringen vertragen en nalevingskosten verhogen.

Deze krachten bepalen hoe de markt het aandeel waardeert. Als beleggers vertrouwen krijgen dat de margestijgingen duurzaam zijn—via advertentiegroei, AWS AI-werkbelastingen en automatisering—kunnen de waarderingen standhouden, zelfs als de omzetgroei afneemt. Omgekeerd kan een stijging van kapitaalinvesteringen zonder zichtbare monetisatie of een consumententerugval de waardering onder druk zetten. Het verhaal voor de komende drie jaar zal waarschijnlijk draaien om bewijs van uitvoering: adoptie van AI-diensten in AWS, advertentierelevantie en -meting, supermarkt- en last-mile-economieën, en stabiele vrije kasstroom. Duidelijk bewijs op deze fronten kan de volatiliteit verminderen en verwachtingen verankeren.

Wat zou er over drie jaar kunnen gebeuren? (horizon oktober 2028)

| Scenario | Verhaal |

|---|---|

| Beste | AWS monetiseert AI-training en -inference op schaal, advertentiediensten verdiepen zich in detailhandel en streaming, en automatisering vermindert de kosten voor fulfillment en last-mile. Het marktaandeel in de detailhandel blijft behouden in belangrijke categorieën, regelgevende wrijving is beheersbaar, en de vrije kasstroom groeit, wat voortdurende herinvestering en balanssterkte ondersteunt. |

| Basis | Gestage omzetgroei in de midden tien procenten in cloud en advertenties compenseert tragere discretionaire detailhandel. Efficiëntiewinsten blijven doorgaan, maar in een gematigd tempo, aangezien kapitaalinvesteringen hoog blijven voor AI-infrastructuur. De winstgevendheid stijgt licht met stabiele omzetting van operationele kasstroom naar vrije kasstroom, waardoor waarderingsbereiken intact blijven. |

| Slechter | Macroeconomische zwakte treft de discretionaire vraag; cloudoptimalisatie houdt langer aan terwijl AI-monetisatie achterblijft. Verhoogde kapitaalinvesteringen en regelgeving drukken de marges; logistieke en arbeidsdruk komen weer naar boven. De vrije kasstroom wordt krapper, wat prioritering van projecten en een conservatievere groeihouding afdwingt. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Uitvoering in AI- en cloudwerkbelastingen (gebruik, softwarekoppeling en prijsstelling versus stijgende kapitaaluitgaven voor datacenters).

- Economische eenheden in de detailhandel (leversnelheid, retouren en automatisering) en de impact van de strategie voor goedkope supermarkten op marges.

- Advertentiegroei en meetkwaliteit te midden van privacy-, merkveiligheids- en regelgevende controle.

- Regelgevende en juridische uitkomsten die marktplaatspraktijken, arbeid en potentiële remedies in belangrijke geografische gebieden beïnvloeden.

- Consumentenvraagtrends en valutavolatiliteit die de internationale e-commerceprestaties beïnvloeden.

- Concurrentiedynamiek onder hyperscalers en grote retailers die generatieve AI in winkelen en klantenservice adopteren.

Conclusie

De investeringscasus van Amazon tot 2028 hangt af van de vraag of mix en efficiëntie de kapitaalintensiteit van AI en logistiek blijven overtreffen. De cijfers wijzen op een robuustere motor: omzetgroei die de uitgaven overtreft, dubbele cijfers in marges en sterke operationele kasstroom die verhoogde investeringscycli opvangt. De sectorachtergrond—AI-infrastructuuruitbreiding, omnichannelconcurrentie en verhoogde regelgeving—verhoogt de uitvoeringslat, maar beloont ook platforms die schaal omzetten in betere service en lagere eenheidskosten. Voorlopig lijkt de markt een stabiele operationele hefboomwerking te prijzen met ruimte voor AI-upside als de adoptie duurzaam blijkt. Let op de komende 1–2 kwartalen: vraag en monetisatie van AWS AI-werkbelastingen; detailhandelsconversie en retouren tijdens de feestdagen; veerkracht van advertentiegroei; automatiseringsmijlpalen in fulfillment en last-mile; en de impact van voortdurende kapitaalinvesteringen op de kasstroom. Duidelijke vooruitgang op deze gebieden kan het verhaal stabiliseren en de volatiliteit verminderen, terwijl vertraging de discussie zou blijven richten op de timing en terugverdientijd van nieuwe investeringen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.