La acción de América Móvil ha sido reevaluada en los últimos meses, superando a índices más amplios a medida que los inversores valoran un crecimiento más estable y dividendos. La empresa entra en esta perspectiva con escala: ingresos de los últimos doce meses de 935.68B, y un impulso operativo visible tras un año de disciplina en costos y un cambio hacia clientes de mayor valor. El precio de las acciones también se ha beneficiado de un sentimiento mejorado en torno a las telecomunicaciones en América Latina, donde la competencia ha disminuido en algunos mercados y el uso de datos sigue aumentando, aunque las divisas permanecen volátiles. Dado que la acción ya ha avanzado un 41.87%, la pregunta para la siguiente fase es si la generación de efectivo puede absorber las actualizaciones de la red mientras se mantiene el apalancamiento bajo control. En nuestra opinión, el escenario depende de tres palancas: el poder de fijación de precios en los mercados principales, la ejecución en el despliegue de fibra y móviles de próxima generación, y el camino de las tasas de interés locales que determinan los costos de financiamiento. En el contexto del sector, las telecomunicaciones a nivel mundial están priorizando los retornos sobre el capital invertido por encima del crecimiento bruto de suscriptores, favoreciendo dividendos estables y capex selectivo. Ese giro en la industria debería apoyar la narrativa de América Móvil si la disciplina operativa perdura.

Puntos clave a noviembre de 2025

- Ingresos: ingresos de los últimos doce meses de 935.68B; crecimiento de ingresos trimestrales más reciente de 4.20% interanual (conjunto de datos).

- Beneficio/Márgenes: margen operativo de 21.52% y margen de beneficio de 7.24%; ingreso neto de 67.76B; EPS diluido de 1.21; beneficio bruto de 564.55B; EBITDA de 316.66B.

- Flujo de caja y apalancamiento: flujo de caja operativo de 267.93B; flujo de caja libre apalancado de 112.29B; deuda total de 751.89B; deuda/capital de 165.15%; ratio corriente de 0.81; efectivo total de 99.68B.

- Ventas/Cartera de pedidos: la cartera de pedidos no es una métrica central para los servicios de telecomunicaciones; el ritmo de crecimiento está guiado por las tendencias de ingresos por servicios – datos detallados de suscriptores no revelados en este conjunto de datos.

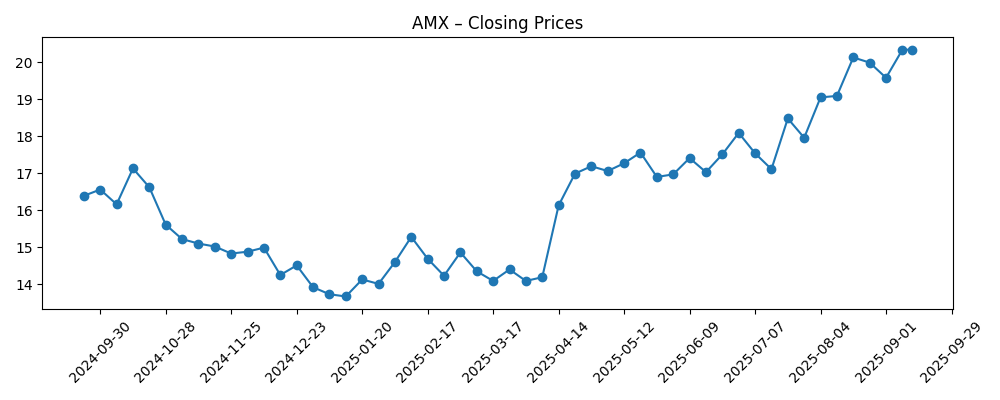

- Precio de las acciones: cierre semanal reciente de 22.77 (31 de octubre); máximo de 52 semanas de 23.61 y mínimo de 13.10; media móvil de 50 días de 21.00 y de 200 días de 17.43; beta de 0.35; cambio de 52 semanas de 41.87%.

- Visión de los analistas: datos explícitos de calificación/objetivo no proporcionados; el interés corto parece modesto en 0.29% de las acciones en circulación (ratio corto 4.41; 0.56% del flotante); rendimiento de dividendo a futuro de 2.47% con un ratio de pago de 44.91% (fecha de dividendo 17/11/2025; ex-div 7/11/2025).

- Capitalización de mercado: no se divulga explícitamente; implícita por las acciones en circulación (3.02B) y el precio prevaleciente; la propiedad institucional en los datos es del 6.18%.

- Cualitativo: operador líder en varios países de América Latina; las fluctuaciones del tipo de cambio siguen siendo un factor importante en los resultados reportados; la regulación y los términos del espectro en mercados clave pueden influir en los precios, capex y retornos.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

El último ritmo de AMX muestra un negocio equilibrando un crecimiento moderado de ingresos con una eficiencia disciplinada. Los ingresos crecieron un 4.20% interanual en la última lectura, y el margen operativo del 21.52% indica que el control de precios y costos está haciendo el trabajo pesado a medida que se expande el uso de datos. El impulso de las ganancias parece desproporcionado en términos interanuales (crecimiento de ganancias trimestrales del 253.20%), lo cual en este sector puede reflejar una mezcla de traducción de divisas, eventos únicos y menores gastos operativos; la prueba clave es si esto se convierte en efectivo recurrente. Aquí, la combinación de EBITDA de 316.66B y flujo de caja operativo de 267.93B sugiere una conversión de efectivo saludable para financiar redes y retornos a los accionistas sin depender únicamente de financiamiento externo.

La sostenibilidad se basa en el balance y la asignación de capital. El apalancamiento es sustancial (deuda total de 751.89B; deuda/capital de 165.15%) y la liquidez es ajustada (ratio corriente de 0.81), por lo que el ritmo de capex y los pagos de espectro importan tanto como el crecimiento. El perfil de dividendos es manejable con un rendimiento a futuro del 2.47% y un ratio de pago del 44.91%, pero es probable que la gerencia se mantenga selectiva en recompras o distribuciones incrementales hasta que las tendencias de deuda mejoren. Un beta bajo de 0.35 y la naturaleza defensiva de los flujos de efectivo de telecomunicaciones pueden amortiguar la volatilidad, pero después de un movimiento de acciones del 41.87%, la ejecución necesita mantenerse precisa para preservar el múltiplo.

Dentro de la industria, AMX se beneficia de la escala, la adquisición cruzada de mercados y una amplia presencia que puede respaldar el poder de fijación de precios en mercados con competencia racional. El enfoque estratégico se está desplazando de la adición de suscriptores a la monetización – banda ancha más rápida, postpago de mayor valor y paquetes convergentes. Ese giro típicamente eleva los márgenes pero aumenta las demandas operativas en torno a la construcción de fibra y el despliegue móvil de próxima generación, donde el tiempo y la calidad del servicio alimentan directamente la rotación y el ingreso promedio por usuario. El escrutinio regulatorio sobre tarifas y condiciones de espectro en países clave determinará cuánto de la inflación y las presiones cambiarias pueden trasladarse a los clientes finales.

Para la historia de equidad, la expansión múltiple probablemente requeriría un período de crecimiento consistente de ingresos por servicios de un solo dígito medio, márgenes estables o en aumento, y un desapalancamiento visible. Por el contrario, un dólar más fuerte o una debilidad aguda de la moneda local podrían comprimir las ganancias reportadas y reavivar las preocupaciones de apalancamiento, pesando en la narrativa de valoración. La estabilidad del dividendo y cualquier señal sobre la optimización del portafolio (por ejemplo, asociaciones de torres o fibra) también podrían influir en el sentimiento. En resumen, AMX entra en la próxima fase con una generación de efectivo sólida y una posición defendible, pero el mercado recompensará la ejecución que convierta esa fortaleza en menor apalancamiento y retornos más predecibles.

¿Qué podría pasar en tres años? (horizonte noviembre de 2028)

| Escenario | Narrativa |

|---|---|

| Mejor caso | Los ingresos por servicios se acumulan de manera constante mientras la competencia se mantiene racional y el tipo de cambio es benigno. La disciplina operativa mantiene los márgenes cerca de los niveles actuales mientras las inversiones selectivas en redes elevan la mezcla de banda ancha y postpago. La fuerte conversión de efectivo apoya un desapalancamiento gradual y una historia de retorno total más clara a través de dividendos sostenibles. |

| Escenario base | El crecimiento sigue siendo moderado mientras los mercados digieren la volatilidad de precios y macroeconómica. Las fluctuaciones de divisas compensan parte de las ganancias operativas, pero la generación de efectivo cubre capex y dividendos. El apalancamiento disminuye lentamente, manteniendo la valoración anclada en una narrativa estable orientada a ingresos. |

| Peor caso | Los vientos en contra de las divisas y la competencia de precios se intensifican, presionando los márgenes y ralentizando la acumulación de efectivo. Las tasas locales más altas y las restricciones regulatorias aumentan los costos de financiamiento y espectro, retrasando el desapalancamiento y limitando los retornos a los accionistas, llevando a una devaluación. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Movimientos de divisas en mercados clave en relación con el dólar estadounidense y su impacto en la traducción de ganancias reportadas.

- Decisiones regulatorias y de espectro en países clave que afectan precios, competencia y tiempo de capex.

- Ejecución en despliegues de fibra y móviles de próxima generación, incluyendo calidad del servicio y resultados de rotación.

- Trayectoria del balance – gestión del apalancamiento, costos de interés y acceso a financiamiento.

- Tendencias de demanda/precio del sector en datos móviles y banda ancha fija, incluyendo intensidad competitiva.

- Acciones de portafolio (asociaciones, monetización de activos) que podrían redefinir la visibilidad del flujo de efectivo.

Conclusión

El panorama a tres años de AMX parece estar basado en operaciones estables y generación de efectivo, atenuado por restricciones en el balance y sensibilidad a las divisas. El perfil actual de la compañía – crecimiento modesto de ingresos (4.20% interanual más reciente), fuerte margen operativo (21.52%) y sólido flujo de caja operativo (267.93B) – puede financiar redes esenciales y un dividendo medido mientras crea espacio para reducir gradualmente el apalancamiento (deuda total 751.89B). El cambio del sector hacia la disciplina de retorno debería ayudar a mantener los precios, sin embargo, la valoración después de un fuerte movimiento de acciones probablemente seguirá el ritmo del desapalancamiento y la consistencia del crecimiento de ingresos por servicios a través de ciclos de divisas. Observa los próximos 1-2 trimestres: resiliencia de precios en mercados clave; trayectoria de ingresos por servicios; tendencias de divisas y tasas locales; ejecución de capex en fibra y móvil; trayectoria de deuda y cualquier señal sobre monetización de portafolio; ritmo de dividendos. Si la ejecución se mantiene en el plan y las divisas cooperan, la narrativa puede seguir siendo una de ingresos estables con mejora incremental del balance; si no, la sensibilidad a las divisas y la regulación podría limitar el múltiplo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.