Het aandeel van America Movil is de afgelopen maanden herbeoordeeld en heeft bredere indices overtroffen, omdat beleggers rekenen op stabielere groei en dividenden. Het bedrijf begint deze vooruitzichten met schaal – een omzet van 935,68 miljard over de afgelopen twaalf maanden – en zichtbare operationele dynamiek na een jaar van kostenbeheersing en een verschuiving naar klanten met een hogere waarde. De aandelenkoers heeft ook geprofiteerd van verbeterd sentiment rond Latijns-Amerikaanse telecombedrijven, waar de concurrentie in sommige markten is afgenomen en het datagebruik blijft stijgen, hoewel valuta's volatiel blijven. Omdat het aandeel al met 41,87% is gestegen, is de vraag voor de volgende fase of de kasstroom netwerkupgrades kan absorberen terwijl de schuldenlast onder controle blijft. Naar onze mening hangt het geheel af van drie hefbomen: prijszettingsmacht in kernmarkten, uitvoering van glasvezel- en next-gen mobiele uitrol, en het pad van lokale rentetarieven die de financieringskosten bepalen. Voor sectorcontext geven telecombedrijven wereldwijd prioriteit aan rendement op geïnvesteerd kapitaal boven pure groei in abonnees, met de voorkeur voor stabiele dividenden en selectieve kapitaalinvesteringen. Die verschuiving in de industrie zou het verhaal van America Movil moeten ondersteunen als de operationele discipline aanhoudt.

Belangrijkste punten per november 2025

- Omzet: twaalf maanden omzet van 935,68 miljard; laatste kwartaalomzetgroei van 4,20% jaar op jaar (gegevensset).

- Winst/marges: operationele marge 21,52% en winstmarge 7,24%; nettowinst 67,76 miljard; verwaterde EPS 1,21; bruto winst 564,55 miljard; EBITDA 316,66 miljard.

- Kasstroom en hefboomwerking: operationele kasstroom 267,93 miljard; hefboomvrije kasstroom 112,29 miljard; totale schuld 751,89 miljard; schuld/eigen vermogen 165,15%; current ratio 0,81; totale kaspositie 99,68 miljard.

- Verkoop/achterstand: achterstand is geen kernmetriek voor telecommunicatiediensten; groeitempo wordt geleid door trends in service-inkomsten – gedetailleerde abonneedata niet openbaar in deze gegevensset.

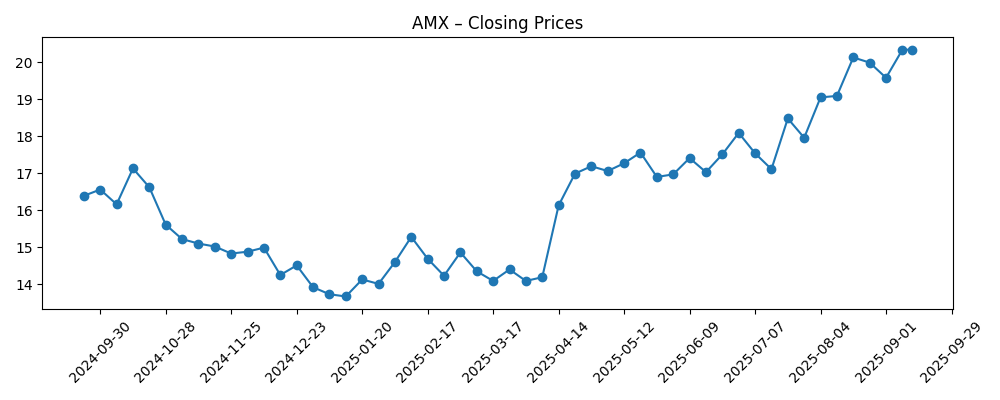

- Aandelenkoers: recente wekelijkse sluiting 22,77 (31 okt); 52-weeks hoogste punt 23,61 en laagste punt 13,10; 50-daags voortschrijdend gemiddelde 21,00 en 200-daags 17,43; beta 0,35; 52-weeks verandering 41,87%.

- Analistenmening: expliciete beoordeling/doelgegevens niet verstrekt; short interest lijkt bescheiden met 0,29% van de uitstaande aandelen (short ratio 4,41; 0,56% van de float); forward dividendrendement 2,47% met een uitkeringsratio van 44,91% (dividenddatum 17/11/2025; ex-div 7/11/2025).

- Marktkapitalisatie: niet expliciet vermeld; afgeleid van uitstaande aandelen (3,02 miljard) en huidige prijs; institutioneel eigendom in gegevens is 6,18%.

- Kwalitatief: leidende multi-country operator in Latijns-Amerika; wisselkoersschommelingen blijven een belangrijke drijfveer van gerapporteerde resultaten; regelgeving en spectrumvoorwaarden in belangrijke markten kunnen invloed hebben op prijzen, kapitaaluitgaven en rendementen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Mening

De laatste cijfers van AMX laten een bedrijf zien dat een evenwicht vindt tussen gematigde omzetgroei en gedisciplineerde efficiëntie. De omzet groeide met 4,20% jaar op jaar volgens de laatste meting, en de operationele marge van 21,52% wijst erop dat prijsstelling en kostenbeheersing de belangrijkste factoren zijn nu het datagebruik toeneemt. De winststijging lijkt groot op jaarbasis (kwartaalwinstgroei 253,20%), wat in deze sector een mix van wisselkoersvertalingen, eenmalige gebeurtenissen en lagere operationele kosten kan weerspiegelen; de belangrijkste test is of dit zich omzet in terugkerende kasstromen. Hier suggereert de combinatie van EBITDA van 316,66 miljard en operationele kasstroom van 267,93 miljard een gezonde kasconversie om netwerken en aandeelhoudersrendementen te financieren zonder uitsluitend op externe financiering te vertrouwen.

Duurzaamheid berust op de balans en kapitaalallocatie. De hefboomwerking is aanzienlijk (totale schuld 751,89 miljard; schuld/eigen vermogen 165,15%) en de liquiditeit is krap (current ratio 0,81), dus het tempo van kapitaaluitgaven en spectrumbetalingen is net zo belangrijk als groei. Het dividendprofiel is haalbaar met een forward rendement van 2,47% en een uitkeringsratio van 44,91%, maar het management zal waarschijnlijk selectief blijven met terugkoop van aandelen of extra uitkeringen totdat de schuldtrends verbeteren. Een lage beta van 0,35 en de defensieve aard van telecomkasstromen kunnen volatiliteit dempen, maar na een aandelenbeweging van 41,87% moet de uitvoering scherp blijven om de multiple te behouden.

Binnen de industrie profiteert AMX van schaalvoordelen, marktoverschrijdende inkoop en een breed netwerk dat prijszettingsmacht kan ondersteunen in markten met rationele concurrentie. De strategische focus verschuift van het toevoegen van abonnees naar monetisatie – snellere breedband, hogere waarde postpaid en geconvergeerde bundels. Die verschuiving verhoogt doorgaans de marges, maar stelt hogere operationele eisen aan de uitrol van glasvezel en de volgende generatie mobiele netwerken, waarbij timing en kwaliteit van de dienstverlening direct van invloed zijn op verloop en gemiddelde opbrengst per gebruiker. Regelgevende controle op tarieven en spectrumvoorwaarden in kernlanden zal bepalen hoeveel van de inflatie- en valutadruk kan worden doorberekend aan eindklanten.

Voor het aandelenverhaal zou multiple-uitbreiding waarschijnlijk een periode van consistente mid-single-digit service-inkomsten groei, stabiele of stijgende marges en zichtbare schuldafbouw vereisen. Omgekeerd zou een sterkere dollar of scherpe lokale valutaverzwakking de gerapporteerde winst kunnen verkleinen en zorgen over de hefboomwerking opnieuw kunnen aanwakkeren, wat het waarderingsverhaal zou kunnen beïnvloeden. Dividendstabiliteit en eventuele signalen over portefeuille-optimalisatie (bijv. toren- of glasvezelpartnerschappen) zouden ook het sentiment kunnen beïnvloeden. Kortom, AMX betreedt de volgende fase met solide kasgeneratie en een verdedigbare positie, maar de markt zal uitvoering belonen die die kracht omzet in lagere hefboomwerking en meer voorspelbare rendementen.

Wat zou er over drie jaar kunnen gebeuren? (horizon november 2028)

| Scenario | Verhaal |

|---|---|

| Beste geval | De service-inkomsten groeien gestaag omdat de concurrentie rationeel blijft en de wisselkoers gunstig is. Operationele discipline houdt de marges dicht bij het huidige niveau terwijl selectieve netwerkinvesteringen de mix van breedband en postpaid verhogen. Sterke kasconversie ondersteunt geleidelijke schuldafbouw en een duidelijker totaalrendementverhaal via duurzame dividenden. |

| Basisgeval | De groei blijft gematigd terwijl markten prijs- en macrovolatiliteit verwerken. Valutaschommelingen compenseren een deel van de operationele winsten, maar kasgeneratie dekt kapitaaluitgaven en dividenden. De hefboomwerking neemt langzaam af, waardoor de waardering verankerd blijft rond een stabiel, op inkomen gericht verhaal. |

| Slechtste geval | Wisselkoers tegenwind en prijsconcurrentie intensiveren, waardoor marges onder druk komen te staan en kasaccumulatie vertraagt. Hogere lokale rentetarieven en regelgevende beperkingen verhogen financierings- en spectrumkosten, vertragen de schuldafbouw en beperken de aandeelhoudersrendementen, wat leidt tot een afwaardering. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Wisselkoersbewegingen in belangrijke markten ten opzichte van de Amerikaanse dollar en hun vertalingseffect op de gerapporteerde winst.

- Regelgevende en spectrum beslissingen in kernlanden die de prijsstelling, concurrentie en timing van kapitaaluitgaven beïnvloeden.

- Uitvoering van glasvezel- en volgende generatie mobiele uitrol, inclusief servicekwaliteit en verloopresultaten.

- Balans traject – schuldbeheer, rentekosten en toegang tot financiering.

- Sectorvraag/prijstrends in mobiele data en vaste breedband, inclusief concurrentie-intensiteit.

- Portefeuilleacties (partnerschappen, activamonetisatie) die de zichtbaarheid van kasstromen kunnen herstructureren.

Conclusie

De driejarige opzet van AMX lijkt gebaseerd op stabiele operaties en kasgeneratie, getemperd door balansbeperkingen en valutagevoeligheid. Het huidige profiel van het bedrijf – bescheiden omzetgroei (4,20% yoy laatste), sterke operationele marge (21,52%) en solide operationele kasstroom (267,93 miljard) – kan essentiële netwerken en een gematigd dividend financieren terwijl er ruimte ontstaat om geleidelijk de hefboomwerking te verminderen (totale schuld 751,89 miljard). De verschuiving van de sector naar rendementsdiscipline zou moeten helpen om de prijsstelling te ondersteunen, maar de waardering na een sterke aandelenbeweging zal waarschijnlijk de schuldafbouw en de consistentie van de service-inkomsten groei door wisselkoerscycli volgen. Let op de komende 1–2 kwartalen: prijsresistentie in kernmarkten; service-inkomsten traject; wisselkoerstrends en lokale tarieven; uitvoering van kapitaaluitgaven op glasvezel en mobiel; schuldpad en eventuele signalen over portefeuillemonetisatie; dividendritme. Als de uitvoering volgens plan verloopt en valuta's meewerken, kan het verhaal er een blijven van stabiel inkomen met incrementele balansverbetering; zo niet, dan kan de gevoeligheid voor wisselkoersen en regelgeving de multiple beperken.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.