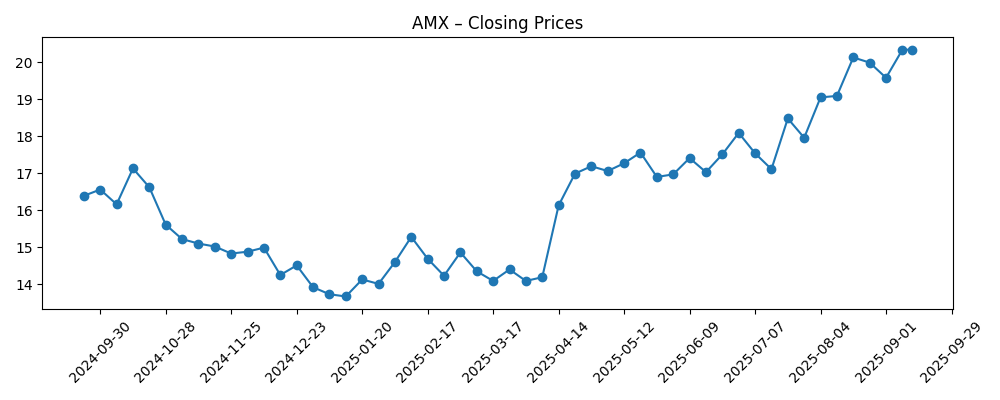

Las ADR de América Móvil (AMX) han tenido un repunte hacia su máximo de 52 semanas, cerrando en 20.34 en la semana del 12 de septiembre de 2025, en comparación con un rango de 52 semanas de 13.10 a 20.47. La empresa muestra una gran escala y resiliencia: los ingresos de los últimos doce meses ascienden a 926.22 mil millones con un margen operativo del 20.25% y un margen de beneficio del 5.56%, respaldados por un EBITDA de 312.26 mil millones y un flujo de caja operativo de 259.66 mil millones. La atracción por los dividendos se mantiene sólida con un rendimiento anticipado del 2.72% sobre un pago de 0.55 y una tasa de distribución del 58.37%. El apalancamiento es significativo (deuda total de 768.52 mil millones; deuda/capital de 172.75%) y la liquidez es más ajustada (razón corriente de 0.75), lo que hace que la ejecución y la disciplina en la financiación sean clave. La actividad institucional ha aumentado, mientras que un reciente precio objetivo promedio de 18.12 se sitúa por debajo de la cotización actual, planteando un debate entre el impulso y la valoración. Esta proyección a tres años considera las perspectivas de crecimiento, los retornos de capital y el riesgo en el balance.

Puntos Clave a septiembre de 2025

- Ingresos: ingresos TTM 926.22B; crecimiento de ingresos trimestral (anual) 13.80%; beneficio bruto 559.38B; ingresos por acción 302.16.

- Beneficio/Márgenes: margen operativo 20.25%; margen de beneficio 5.56%; EBITDA 312.26B; ingreso neto atribuible a acciones comunes 51.49B; EPS diluido 0.91.

- Ventas/Cartera: El impulso está respaldado por datos móviles y actualizaciones de líneas fijas; la cartera no es típica para servicios de telecomunicaciones.

- Precio de la acción: último cierre semanal 20.34; rango de 52 semanas 13.10–20.47; MA de 50 días 18.71; MA de 200 días 16.22; beta (5Y) 0.34.

- Perspectiva de analistas: objetivo promedio reciente de 18.12; interés corto moderado con 0.22% de acciones en circulación y ratio corto 3.42.

- Dividendo: dividendo anual proyectado 0.55 (rendimiento del 2.72%); dividendo retroactivo 0.52 (2.57%); fecha ex-dividendo 11/07/2025; ratio de pago 58.37%.

- Balance: deuda total 768.52B; efectivo total 99.64B; ratio corriente 0.75; deuda/capital 172.75%.

- Propiedad: acciones en circulación 3.02B; instituciones poseen 6.13%; insiders 0.00%; porcentaje corto de float 0.42%.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- LPL Financial LLC compra 11,220 acciones de America Movil, S.A.B. de C.V. ADR no patrocinado (AMX)

- Compound Planning Inc. tiene $234,000 en acciones de America Movil, S.A.B. de C.V. ADR no patrocinado (AMX)

- Northern Trust Corp incrementa su participación en America Movil, S.A.B. de C.V. ADR no patrocinado (AMX)

- Wellington Management Group LLP tiene una posición de $18.31 millones en America Movil, S.A.B. de C.V. ADR no patrocinado (AMX)

- Analistas establecen el objetivo de precio para America Movil, S.A.B. de C.V. ADR (NYSE: AMX) en $18.12

Opinión

La recuperación del precio de las acciones de America Movil a lo largo de 2025—subiendo desde mediados de la adolescencia a principios de año hasta 20.34, cerca de un máximo de 52 semanas—sugiere que los inversores están recompensando el impulso operativo y la generación constante de efectivo. El margen operativo del 20.25% y los 259.66B en flujo de efectivo operativo brindan margen para financiar actualizaciones de la red mientras se mantiene un rendimiento del dividendo proyectado del 2.72%. Sin embargo, el último objetivo promedio listado de 18.12 se sitúa por debajo de la cotización actual, lo que implica que el mercado podría estar considerando un crecimiento continuo de ganancias o una opción más allá del consenso. La divergencia entre el impulso y los precios objetivos a menudo se resuelve con una ejecución más fuerte de lo esperado (validando el repunte) o una pausa mientras las estimaciones se ponen al día. Con una beta de 0.34, AMX ha ofrecido históricamente una exposición a menor volatilidad; esto podría mantener la acción en demanda entre los inversores de mentalidad defensiva si las condiciones macroeconómicas siguen siendo volátiles.

Los titulares institucionales indican una acumulación incremental—desde Wellington Management hasta Northern Trust—lo que puede apoyar la liquidez y señalar confianza en los fundamentos. Aunque estas actualizaciones de posiciones son modestas en tamaño, se alinean con las tendencias de ingresos en mejora (13.80% interanual en el último trimestre) y un sólido EBITDA de 312.26B. La escala de la empresa en América Latina y la continua monetización de datos y banda ancha fija siguen siendo motores clave. En los próximos tres años, la creación de valor probablemente dependerá de equilibrar el capex para 5G y fibra con los retornos para los accionistas. El ratio de pago del 58.37% parece razonable respecto al flujo de efectivo libre actual (114.65B de FCF apalancado), aunque cualquier aumento en la intensidad competitiva o presión cambiaria podría poner a prueba el crecimiento del dividendo. Si la dirección puede traducir el apalancamiento operativo en márgenes netos más altos, la historia de capital se ampliará más allá del rendimiento y la estabilidad.

El apalancamiento es el principal contrapeso. Con una deuda total de 768.52B y un ratio deuda/capital de 172.75%, combinados con un ratio corriente de 0.75, se sugiere un margen limitado para el error si aumentan los costos de financiamiento o si las monedas locales se debilitan frente al dólar estadounidense. Dicho esto, el flujo de efectivo operativo de la empresa proporciona un colchón, y su perfil beta indica que la acción puede ser menos sensible a los amplios movimientos de riesgo que sus pares. En un escenario constructivo, la deuda puede refinanciarse en términos aceptables mientras el crecimiento del EBITDA impulsa un desapalancamiento gradual. Por el contrario, un crédito más ajustado y la volatilidad cambiaria podrían comprimir márgenes a través de mayores gastos por intereses y costos de equipos importados. En un horizonte de tres años, una asignación de capital disciplinada y una gestión de pasivos pueden ser tan importantes como el crecimiento en la parte superior para mantener la valoración.

Las señales de valoración son mixtas. El movimiento por encima de las medias móviles de 50 y 200 días (18.71 y 16.22, respectivamente) respalda un trasfondo técnico alcista, pero la proximidad al máximo de 52 semanas de 20.47 invita a tomar ganancias a menos que los fundamentos sigan sorprendiendo al alza. Con un interés corto relativamente bajo (0.22% de acciones en circulación; ratio corto 3.42), hay poco combustible para un squeeze, por lo que las ganancias adicionales probablemente requerirán revisiones de estimaciones o sorpresas en la devolución de capital. La fiabilidad del dividendo con un rendimiento proyectado del 2.72% puede anclar el retorno total, sin embargo, los inversores deben estar atentos a los comentarios de la dirección sobre capex, precios y exposición cambiaria. En resumen, AMX entra en los próximos tres años con operaciones sólidas y un flujo de efectivo defendible, pero el éxito dependerá de mantener el crecimiento mientras se mejora constantemente la flexibilidad del balance.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Implicaciones |

|---|---|

| Mejor | El crecimiento de ingresos se mantiene robusto, el margen operativo se mantiene cerca de los niveles actuales o mejora, y un flujo de efectivo operativo constante apoya tanto la inversión en la red como el aumento de los dividendos. La deuda se refinancia en términos favorables, el apalancamiento tiende a la baja y la acción mantiene una prima sobre los objetivos de analistas recientes a medida que crece la confianza en la ejecución. |

| Base | El crecimiento se modera a medida que persisten la competencia y las fluctuaciones cambiarias. Los márgenes se mantienen en general estables, con el dividendo mantenido y ligeramente incrementado en línea con el flujo de efectivo. El apalancamiento sigue siendo manejable pero elevado, con el refinanciamiento despejando los vencimientos a corto plazo. El precio de la acción sigue los fundamentos y se negocia alrededor de los rangos de valoración del consenso. |

| Peor | Los vientos en contra cambiarios, los mayores costos de financiamiento o las acciones regulatorias presionan los ingresos y el margen neto. Las necesidades de capex obligan a decisiones de pago más restrictivas, limitando el crecimiento del dividendo. El apalancamiento aumenta o el desapalancamiento se estanca, y el sentimiento de los inversores se debilita, empujando la acción por debajo de las medias móviles hasta que mejore la visibilidad. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Movimientos cambiarios en los principales mercados de América Latina que afectan la traducción de ingresos y los costos de equipos.

- Dinamismo competitivo en datos móviles y banda ancha fija, incluyendo precios y rotación de clientes.

- Decisiones regulatorias y políticas de espectro que impactan los planes de capex y la estructura del mercado.

- Tasas de interés y condiciones del mercado crediticio que influyen en los costos de refinanciamiento y la trayectoria del apalancamiento.

- Ejecutar lanzamientos de 5G/fibra y monetizar servicios de mayor valor.

- Asignación de capital entre dividendos, posibles recompras y fortalecimiento del balance.

Conclusión

El caso de inversión de America Movil hacia 2028 se basa en un intercambio sencillo: operaciones sólidas y generadoras de efectivo frente a un balance apalancado y exposición macroeconómica cambiaria. La configuración actual muestra impulso—crecimiento de ingresos del 13.80% interanual, margen operativo sólido del 20.25%, y mejoras técnicas con la acción por encima de sus medias móviles de 50 y 200 días. El soporte del dividendo (rendimiento proyectado del 2.72%, ratio de pago del 58.37%) proporciona estabilidad al retorno total, mientras que la baja beta ofrece defensividad relativa. El caso bajista se centra en los costos de financiamiento y los vientos en contra cambiarios que podrían comprimir los márgenes netos y ralentizar el desapalancamiento, limitando potencialmente la expansión del múltiplo. El caso alcista imagina una ejecución constante, un flujo de efectivo resiliente y una asignación de capital disciplinada que mantenga la inversión y los retornos para los accionistas en conjunto. En balance, AMX parece estar en una posición para un crecimiento moderado respaldado por efectivo, con un potencial al alza más probable si la gestión puede mejorar gradualmente la flexibilidad del balance sin sacrificar el crecimiento.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.