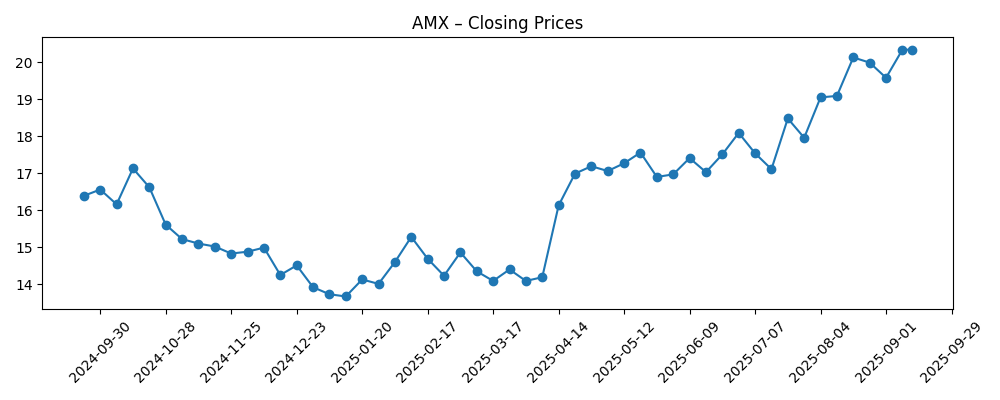

De ADR's van America Movil (AMX) hebben zich opgewerkt richting hun 52-wekenhoogte en sloten af op 20,34 in de week van 12 september 2025, vergeleken met een 52-weken bereik van 13,10–20,47. Het bedrijf toont schaalgrootte en veerkracht: de omzet over de afgelopen twaalf maanden bedraagt 926,22 miljard met een operationele marge van 20,25% en een winstmarge van 5,56%, ondersteund door een EBITDA van 312,26 miljard en een operationele kasstroom van 259,66 miljard. De aantrekkingskracht van het dividend blijft ongewijzigd met een verwachte opbrengst van 2,72% op een uitkering van 0,55 en een uitkeringsratio van 58,37%. De schuldenlast is aanzienlijk (totale schuld 768,52 miljard; schuld/eigen vermogen 172,75%) en de liquiditeit is krapper (current ratio 0,75), wat uitvoering en discipline in financiering cruciaal maakt. De institutionele activiteit is toegenomen, terwijl een recente gemiddelde koersdoel van 18,12 onder de huidige koers ligt, wat een debat oproept tussen momentum en waardering. Deze vooruitblik van drie jaar weegt groeivooruitzichten, kapitaalrendementen en balansrisico's mee.

Belangrijke punten per september 2025

- Omzet: TTM-omzet 926,22 miljard; kwartaalomzetgroei (jaar-op-jaar) 13,80%; brutowinst 559,38 miljard; omzet per aandeel 302,16.

- Winst/marges: Operationele marge 20,25%; winstmarge 5,56%; EBITDA 312,26 miljard; netto-inkomen toerekenbaar aan gewone aandelen 51,49 miljard; verwaterde EPS 0,91.

- Verkoop/achterstand: De groei wordt ondersteund door mobiele data en upgrades van vaste lijnen; de achterstand is niet typisch voor telecomdiensten.

- Aandelenprijs: Laatste wekelijkse sluiting 20,34; 52-weekse range 13,10–20,47; 50-dagen MA 18,71; 200-dagen MA 16,22; beta (5 jaar) 0,34.

- Analistenvisie: Recente gemiddelde target van 18,12; korte rente gematigd met 0,22% van de uitstaande aandelen en een short ratio van 3,42.

- Dividenden: Voorspeld jaarlijks dividend 0,55 (2,72% rendement); trailing dividend 0,52 (2,57%); ex-dividend datum 7/11/2025; uitkeringsratio 58,37%.

- Balans: Totale schuld 768,52 miljard; totale contanten 99,64 miljard; current ratio 0,75; schuld/eigen vermogen 172,75%.

- Eigendom: Uitstaande aandelen 3,02 miljard; instellingen bezitten 6,13%; insiders 0,00%; short % van de float 0,42%.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- LPL Financial LLC koopt 11.220 aandelen van America Movil, S.A.B. de C.V. Unsponsored ADR (AMX)

- Compound Planning Inc. heeft $234.000 aan aandelen in America Movil, S.A.B. de C.V. Unsponsored ADR (AMX)

- Northern Trust Corp verhoogt belang in America Movil, S.A.B. de C.V. Unsponsored ADR (AMX)

- Wellington Management Group LLP heeft $18,31 miljoen positie in America Movil, S.A.B. de C.V. Unsponsored ADR (AMX)

- Analisten stellen prijsdoel voor America Movil, S.A.B. de C.V. Unsponsored ADR (NYSE: AMX) op $18,12

Opinie

De herstel van de aandelenprijs van America Movil in 2025—stijgend van de midden jaren tien aan het begin van het jaar naar 20,34 nabij een 52-weekse piek—duidt erop dat investeerders de operationele momentum en constante kasgeneratie belonen. De operationele marge van 20,25% en 259,66 miljard aan operationele kasstroom bieden ruimte om netwerkupgrades te financieren terwijl een vooruitzicht van 2,72% dividendrendement behouden blijft. Toch ligt het laatst genoteerde gemiddelde target van 18,12 onder de huidige koers, wat impliceert dat de markt misschien rekening houdt met voortdurende winstgroei of opties voorbij de consensus. De kloof tussen momentum en targetprijzen lost zich vaak op met ofwel sterkere dan verwachte uitvoering (die de rally valideert) of een pauze terwijl schattingen inhalen. Met een beta van 0,34 heeft AMX historisch gezien een lagere volatiliteit geboden; dit zou de aandelen in trek kunnen houden bij defensief ingestelde investeerders als de macro-economische omstandigheden onrustig blijven.

Institutionele koppen wijzen op geleidelijke accumulatie—van Wellington Management tot Northern Trust—wat de liquiditeit kan ondersteunen en vertrouwen in de fundamenten kan signaleren. Hoewel deze positie-updates bescheiden van omvang zijn, sluiten ze aan bij verbeterende omzettrends (13,80% jaar-op-jaar voor het meest recente kwartaal) en solide EBITDA van 312,26 miljard. De schaal van het bedrijf in Latijns-Amerika en de voortdurende monetisatie van data en vaste breedband blijven belangrijke drijfveren. In de komende drie jaar zal waardecreatie waarschijnlijk afhangen van het balanceren van kapitaaluitgaven voor 5G en vezel met rendementen voor aandeelhouders. De uitkeringsratio van 58,37% lijkt redelijk in het licht van de huidige vrije kasstroom (114,65 miljard gefinancierde vrije kasstroom), hoewel elke stijging in concurrentiedruk of valutadruk de dividendgroei zou kunnen testen. Als het management erin slaagt om operationele hefboomwerking om te zetten in hogere netto-marges, zal het verhaal van de aandelen verder reiken dan alleen rendement en stabiliteit.

De hefboomwerking is het belangrijkste tegengewicht. Totale schuld van 768,52 miljard en een schuld/eigen vermogen ratio van 172,75%, gecombineerd met een current ratio van 0,75, suggereren beperkte ruimte voor fouten als de financieringskosten stijgen of als lokale valuta verzwakken ten opzichte van de Amerikaanse dollar. Toch biedt de operationele kasstroom van het bedrijf een buffer, en het beta-profiel geeft aan dat de aandelen mogelijk minder gevoelig zijn voor brede risicovrije schommelingen dan concurrenten. In een positieve scenario kan de schuld worden herfinancierd onder acceptabele voorwaarden terwijl de EBITDA-groei geleidelijke afbouw van de schuld aandrijft. Omgekeerd kunnen strakkere kredietvoorwaarden en FX-volatiliteit de marges onder druk zetten door hogere rente-uitgaven en kosten van geïmporteerde apparatuur. In een driejarige periode kan een gedisciplineerde kapitaalallocatie en schuldbeheer even belangrijk zijn als omzetgroei voor het behouden van de waardering.

Waarde-signalen zijn gemengd. De stijging boven de 50-dagen en 200-dagen voortschrijdende gemiddelden (respectievelijk 18,71 en 16,22) ondersteunt een bullish technische achtergrond, maar de nabijheid van de 52-weekse piek van 20,47 nodigt uit tot winstneming, tenzij de fundamenten blijven verrassen aan de positieve kant. Met relatief lage short interest (0,22% van de uitstaande aandelen; short ratio 3,42), is er beperkte brandstof voor een squeeze, dus verdere winsten vereisen waarschijnlijk schatting herzieningen of verrassingen in kapitaalretouren. De betrouwbaarheid van het dividend met een vooruitzicht van 2,72% kan de totale opbrengst verankeren, maar investeerders moeten letten op opmerkingen van het management over kapitaaluitgaven, prijsstelling en valutarisico. Netto genomen, komt AMX de komende drie jaar binnen met solide operaties en verdedigbare kasstroom, maar succes zal afhangen van het behouden van groei terwijl de flexibiliteit van de balans geleidelijk verbetert.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Gevolgen |

|---|---|

| Beste | Omzetgroei blijft robuust, operationele marge blijft rond de huidige niveaus of verbetert, en constante operationele kasstroom ondersteunt zowel netwerkinvesteringen als stijgende dividenden. Schuld wordt herfinancierd onder gunstige voorwaarden, hefboomwerking daalt, en het aandeel behoudt een premie ten opzichte van recente analisten targets naarmate het vertrouwen in de uitvoering toeneemt. |

| Basis | Groei matigt terwijl concurrentie en FX-schommelingen aanhouden. Marges blijven over het algemeen stabiel, met een dividend dat behouden blijft en bescheiden wordt verhoogd in lijn met de kasstroom. Hefboomwerking blijft beheersbaar maar verhoogd, met herfinanciering die nabijheid van kortetermijnvervaldata oplost. Aandelenprijs volgt de fundamenten en verhandelt rond de consensuswaardering. |

| Erger | FX-tegenwind, hogere financieringskosten of regelgeving zetten druk op omzet en netto-marge. Kapitaalbehoeften dwingen tot striktere uitkeringsbeslissingen, wat de dividendgroei beperkt. Hefboomwerking stijgt of aflossing stokt, en het sentiment van investeerders verslechtert, waardoor de aandelenprijs onder de voortschrijdende gemiddelden komt totdat de zichtbaarheid verbetert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Valutabewegingen in belangrijke Latijns-Amerikaanse markten die de omzetvertaling en apparatuurkosten beïnvloeden.

- Concurrentiedynamiek in mobiele data en vaste breedband, inclusief prijsstelling en verloop.

- Regelgevende beslissingen en spectrumbeleid die invloed hebben op kapitaaluitgavenplannen en marktstructuur.

- Rentevoeten en kredietmarktomstandigheden die de herfinancieringskosten en de hefboomtrend beïnvloeden.

- Uitvoering van 5G/vezel uitrol en monetisatie van diensten met hogere waarde.

- Kapitaalallocatie tussen dividenden, mogelijke aandeleninkoop en versterking van de balans.

Conclusie

De investeringscase voor America Movil tot 2028 draait om een eenvoudige afweging: sterke, kasgenererende operaties en een betrouwbaar dividend tegenover een gefinancierde balans en macro-FX-exposure. De huidige opzet toont momentum—omzetgroei van 13,80% jaar-op-jaar, solide operationele marge van 20,25%, en verbeterende technische indicatoren met de aandelen boven de 50- en 200-dagen voortschrijdende gemiddelden. Dividendenondersteuning (2,72% vooruitzicht rendement, 58,37% uitkeringsratio) biedt ballast voor de totale opbrengst, terwijl een lage beta relatief defensiviteit biedt. De bearish case draait om financieringskosten en valutategenwind die netto-marges kunnen onder druk zetten en de afbouw van schuld kunnen vertragen, wat mogelijk de multiple-expansie zou kunnen beperken. De bullish case voorziet een constante uitvoering, veerkrachtige kasstroom, en een gedisciplineerde kapitaalallocatie die investeringen en rendementen voor aandeelhouders gelijktijdig behoudt. Al met al lijkt AMX goed gepositioneerd voor gematigde, kasgedekte samenstelling, met veelbelovende uitkomsten als het management erin slaagt om de flexibiliteit van de balans geleidelijk te verbeteren zonder groei op te offeren.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.