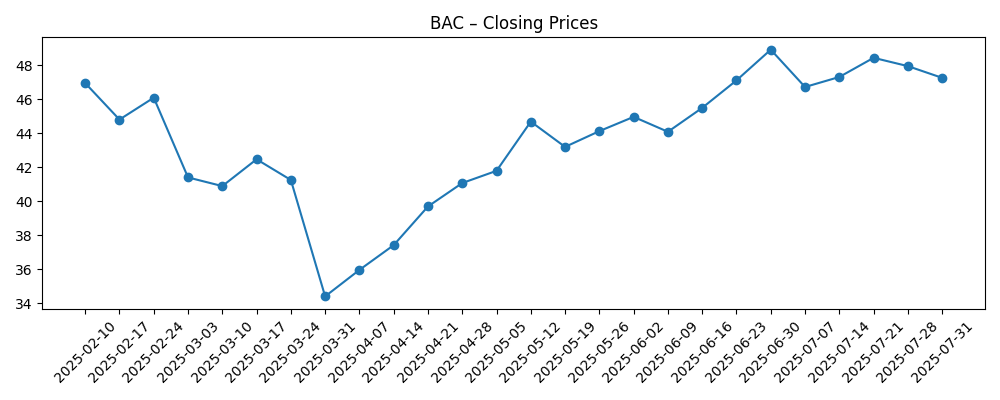

El Bank of America inicia los próximos tres años con una sólida capacidad de ganancias y un precio de acción más fuerte, respaldado por ingresos estables y nuevas iniciativas de comisiones. En términos acumulados, los ingresos alcanzan los $98.46 mil millones y la utilidad neta se sitúa en $26.59 mil millones, con un margen de beneficio del 28.51% y un retorno sobre el capital del 9.46%. Las acciones se han estado negociando recientemente cerca del máximo de 52 semanas, con el último cierre semanal en $50.58, en comparación con un rango de 52 semanas de $33.07 a $50.96 y un cambio del 31.31% en ese período. La política de dividendos del banco se mantiene equilibrada, con un rendimiento a futuro del 2.21% y una relación de pago del 30.50%. A corto plazo, el rendimiento dependerá de la trayectoria de las tasas de interés, las tendencias de crédito y la disciplina operativa tras una primavera volátil. A largo plazo, la escala de BAC en banca digital y gestión de patrimonios—sumado a nuevas asociaciones—lo coloca en una posición favorable para incrementar los ingresos por comisiones mientras mantiene un retorno de capital prudente.

Puntos Clave a septiembre de 2025

- Ingresos: Ingresos de los últimos doce meses de $98.46B con un crecimiento trimestral del 4.20% interanual.

- Beneficio/Márgenes: Margen de beneficio del 28.51%; margen operativo del 30.91%; ROE del 9.46%; ROA del 0.84%.

- Ventas/Cartera: Las carteras de préstamos y comisiones siguen siendo un foco; los flujos de riqueza de Merrill impulsados por un esfuerzo de acceso a alternativas y el compromiso digital.

- Precio de la acción: Último cierre semanal $50.58; rango de 52 semanas $33.07–$50.96; cambio en 52 semanas del 31.31%; promedios móviles de 50/200 días $48.06/$44.84; beta 1.35.

- Perspectiva de analistas: Algunos corredores han aumentado los objetivos de precio; el interés corto se mantiene modesto (1.32% del flotante; ratio corto 2.84).

- Capitalización de mercado: 7.41B acciones en circulación; la reciente valoración coloca a BAC firmemente en el territorio de grandes capitales.

- Dividendos: Tasa futura $1.12 (rendimiento del 2.21%); ratio de pago 30.50%; ex-dividendo 9/5/2025; próxima fecha de dividendo 9/26/2025; rendimiento anterior del 2.05%.

- Balance/liquidez: Total de efectivo $838.14B frente a deuda total de $819.27B; valor contable por acción $37.13; flujo de efectivo operativo (ttm) −$22.68B.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- Bank of America Corporation (BAC) lanza el Programa de Acceso Expandido a Alternativas con Merrill Wealth Management

- El Asistente de IA Erica de Bank of America (BAC) supera las 3B de interacciones

- Bank of America (BAC) lanza tarjeta de crédito premium con Alaska Airlines

- Acciones de Bank of America: ¿Está BAC superando al sector financiero?

- Freedom Broker eleva el objetivo de precio de Bank of America (BAC) por vientos favorables en la industria

- 15,525 acciones de Bank of America Corporation $BAC adquiridas por Quantbot Technologies LP

Opinión

En los próximos tres años, el punto de palanca más notable para BAC podría ser el compromiso digital. Que Erica supere las 3B de interacciones no es solo un hito de marketing; indica un comportamiento del cliente duradero que reduce los costos de servicio y profundiza las ventas cruzadas. Con un margen de beneficio del 28.51% y un ROE del 9.46% como punto de partida, la adopción digital incremental debería apoyar una eficiencia estable, incluso si los ingresos por intereses netos se suavizan con la normalización de tasas. El marco de dividendos (30.50% de pago, 2.21% de rendimiento a futuro) sugiere margen para seguir incrementando en línea con el crecimiento de las ganancias, mientras se preserva la flexibilidad de capital. Si la dirección mantiene una base de costos disciplinada y eleva los ingresos por comisiones, un sólido impulso de ingresos de un solo dígito medio (4.20% reciente interanual) podría multiplicar los retornos para los accionistas.

Las iniciativas de riqueza y tarjetas podrían convertirse en motores secundarios de ingresos no por intereses. El programa de acceso a alternativas de Merrill debería aumentar las comisiones de asesoría y custodia al ampliar las estanterías de productos y mantener los activos dentro de la empresa a través de los ciclos de mercado. Mientras tanto, la nueva tarjeta de crédito premium co-marcada con Alaska Airlines puede agregar saldos resistentes y ricos en comisiones, además de generar una adquisición de clientes de primer nivel. En conjunto, estos vectores reducen la dependencia de la curva de tasas y ofrecen ingresos más predecibles. La ejecución será clave: una distribución adecuada, capacitación de asesores y controles de riesgo deben escalar en línea con la demanda para evitar arrastre por cumplimiento o costos de adquisición elevados.

Las acciones se encuentran cerca del máximo de 52 semanas ($50.58 último cierre semanal; $50.96 máximo), lo que implica que el mercado ya ha descontado parte de la historia de normalización de ganancias tras una primavera volátil y su recuperación. A partir de aquí, es probable que el camino siga las tasas macro, la normalización crediticia y la capacidad de la dirección para defender los márgenes. Los promedios móviles de 50/200 días ($48.06/$44.84) muestran una tendencia constructiva, pero un beta más alto (1.35) advierte que las oscilaciones podrían amplificarse a través de titulares de políticas y crecimiento. Contra un valor contable por acción de $37.13, las acciones se comercian a una prima sobre el capital contable, lo que impone una carga de prueba sobre la mejora sostenible del ROE y la diversificación de comisiones.

Los riesgos no son triviales. Los costos de crédito pueden sorprender a la baja si el desempleo aumenta o los ahorros de los consumidores se erosionan, presionando a los ingresos netos y a los planes de retorno de capital. Los cambios regulatorios—ya sea en buffers de capital o en prácticas de comisiones—podrían limitar los retornos o ralentizar el lanzamiento de productos en riqueza y tarjetas. Aún así, la escala de BAC, su abundante liquidez (efectivo $838.14B frente a deuda $819.27B) y un interés corto modesto (1.32% del flotante; ratio corto 2.84) brindan resiliencia. Si la economía logra un aterrizaje suave, vemos espacio para ganancias incrementales de ROE y un crecimiento medido de dividendos. Si el crecimiento se desacelera, la mezcla diversificada de comisiones del banco y sus ventajas de costos digitales deberían ayudar a amortiguar el ciclo en comparación con competidores más pequeños.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las tasas se normalizan sin un aterrizaje brusco; el crédito se mantiene benigno. El compromiso digital reduce aún más los costos unitarios a medida que se expanden las interacciones lideradas por Erica, mientras que la plataforma de alternativas de Merrill y la tarjeta premium de Alaska Airlines escalan los ingresos por comisiones. El ROE tiende a aumentar desde la base actual, lo que permite un crecimiento constante de dividendos mientras se mantiene un capital prudente. |

| Base | Un macro mixto: crecimiento modesto de préstamos, costos de depósitos estables y crédito contenido. Las iniciativas de comisiones compensan los ingresos netos por intereses más suaves. La disciplina operativa mantiene los márgenes en general estables en torno a los niveles recientes, con dividendos que aumentan en línea con las ganancias y un pago mantenido cerca de la práctica actual. |

| Peor | Una recesión leve eleva las cancelaciones de deuda y comprime los márgenes; los cambios regulatorios aumentan las necesidades de capital y limitan las recompensas. La dirección prioriza la fortaleza del balance; el crecimiento de dividendos se detiene. Las iniciativas digitales y de riqueza continúan, pero el crecimiento de ingresos se desacelera y el apalancamiento operativo se estrecha hasta que el ciclo cambie. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Trayectoria de tasas de interés y dinámicas de precios de depósitos que afectan los ingresos netos por intereses y márgenes.

- Tendencias de calidad crediticia en libros de consumo y comerciales, incluidas cancelaciones de deuda y morosidades.

- Requisitos regulatorios y de capital que moldean la capacidad de dividendos y recompra, además de las normas de prácticas de comisiones.

- Ejecutar en digital, alternativas de riqueza y tarjetas co-marcadas, influyendo en el crecimiento de comisiones y costos.

- Riesgo de mercado y volatilidad (beta 1.35) que impactan los múltiplos de valoración y los flujos sectoriales.

- Acciones competitivas de pares en precios, productos y adopción de tecnología.

Conclusión

La perspectiva de Bank of America para los próximos tres años equilibra la exposición cíclica con ventajas estructurales. Desde una base de $98.46B en ingresos de los últimos doce meses, un margen de beneficio del 28.51% y un ROE del 9.46%, el banco tiene múltiples palancas para defender los retornos: expandir el uso digital (Erica con más de 3B de interacciones), la amplitud de productos de gestión de riqueza a través del programa de alternativas de Merrill, y una nueva tarjeta premium co-marcada para reforzar los ingresos por comisiones y la fidelidad del cliente. Las acciones cerca del máximo de 52 semanas reflejan un sentimiento mejorado, pero también establecen un estándar más alto para la ejecución a medida que el crédito y la regulación evolucionan. Con un marco de dividendos medido (rendimiento a futuro del 2.21%; pago del 30.50%) y una liquidez sustancial, BAC parece estar posicionado para un crecimiento estable en un entorno de aterrizaje suave o de transición. Los escenarios de caída dependen de la normalización del crédito y los choques de política, donde la escala y el control de costos deberían seguir ofreciendo resiliencia relativa frente a prestamistas más pequeños.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.