Bank of America begint de komende drie jaar met een solide winstcapaciteit en een sterkere aandelenkoers, ondersteund door gestage inkomsten en initiatieven rondom vergoedingen. Op basis van de laatste cijfers bedragen de inkomsten $98,46 miljard en de nettowinst $26,59 miljard, met een winstmarge van 28,51% en een rendement op eigen vermogen van 9,46%. De aandelen zijn recentelijk dicht bij het 52-wekenhoogtepunt verhandeld, met de laatste wekelijkse sluiting op $50,58, terwijl de 52-weekse bandbreedte tussen $33,07 en $50,96 ligt, met een verandering van 31,31% in dat jaar. Het dividendbeleid van de bank blijft voorzichtig, met een vooruitzicht op een rendement van 2,21% en een uitkeringspercentage van 30,50%. Op de korte termijn hangt de prestatie af van de renteontwikkelingen, krediettrends en operationele discipline na een onstuimige lente. Op de lange termijn positioneert de schaalgrootte van BAC in digitale bankdiensten en vermogensbeheer—plus nieuwe samenwerkingen—de bank om de inkomsten uit vergoedingen te laten groeien, terwijl het tegelijkertijd zorgvuldige kapitaalrendementen behoudt.

Belangrijke punten per september 2025

- Omzet: De omzet over de afgelopen twaalf maanden bedraagt $98,46 miljard, met een kwartaalomzetgroei van 4,20% ten opzichte van het voorgaande jaar.

- Winst/Marges: Winstmarge 28,51%; operationele marge 30,91%; ROE 9,46%; ROA 0,84%.

- Verkoop/Backlog: Leningen en vergoedingen blijven een focus; Merrill's vermogensstromen worden ondersteund door een push voor alternatieve toegang en digitale betrokkenheid.

- Aandeelprijs: Laatste sluiting op $50,58; 52-weken bereik $33,07–$50,96; 52-weken verandering 31,31%; 50-/200-daagse voortschrijdende gemiddelden $48,06/$44,84; beta 1,35.

- Analistenvisie: Selecte brokers hebben hun koersdoelen verhoogd; short interest blijft bescheiden (1,32% van de uitstaande aandelen; short ratio 2,84).

- Marktkapitalisatie: 7,41 miljard uitstaande aandelen; recente prijsstelling plaatst BAC stevig in het large-cap segment.

- Dividenden: Vooruitlopende rente $1,12 (2,21% rendement); uitkeringsratio 30,50%; ex-dividend 5/9/2025; volgende dividenddatum 26/9/2025; trailing rendement 2,05%.

- Balans/liquiditeit: Totale contanten $838,14 miljard versus totale schulden $819,27 miljard; boekwaarde per aandeel $37,13; operationele kasstroom (ttm) −$22,68 miljard.

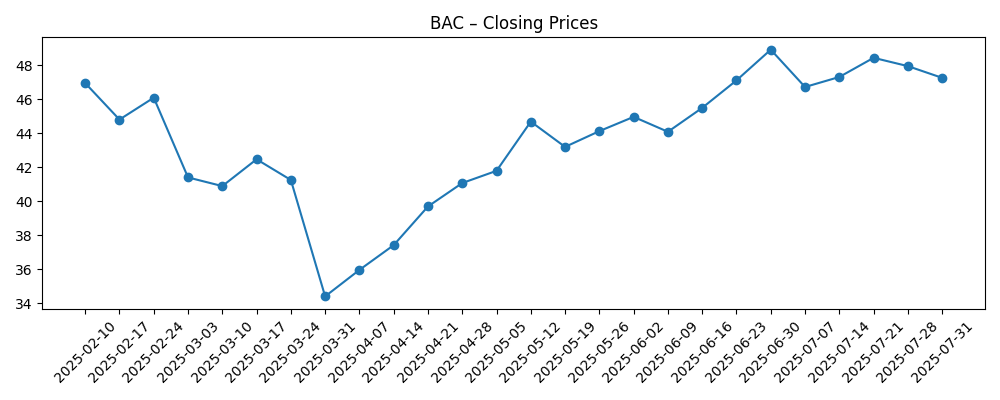

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Bank of America Corporation (BAC) lanceert Alts Expanded Access Program met Merrill Wealth Management

- De AI-assistent van Bank of America (BAC), Erica, overschrijdt 3 miljard interacties

- Bank of America (BAC) lanceert premium creditcard met Alaska Airlines

- Bank of America-aandelen: Presteert BAC beter dan de financiële sector?

- Freedom Broker verhoogt koersdoel voor Bank of America (BAC) door gunstige marktomstandigheden

- 15.525 aandelen in Bank of America Corporation $BAC aangekocht door Quantbot Technologies LP

Opinie

In de komende drie jaar kan de meest opvallende hefboom voor BAC digitale betrokkenheid zijn. Dat Erica meer dan 3 miljard interacties heeft overschreden is niet alleen een marketingmijlpaal; het geeft blijvend klantgedrag aan dat de servicekosten verlaagt en de cross-sell verdiept. Met een winst marge van 28,51% en een ROE van 9,46% als vertrekpunt, zou een geleidelijke digitale adoptie moeten bijdragen aan stabiele efficiëntie, zelfs als de netto-rente-inkomsten afnemen bij normalisering van de tarieven. Het dividendraamwerk (30,50% uitkering, 2,21% vooruitgangs rendement) suggereert ruimte voor verdere verhogingen in lijn met de winsten, terwijl de kapitaal flexibiliteit behouden blijft. Als het management een gedisciplineerde kostenbasis aanhoudt en de vergoeding inkomsten verhoogt, zou een gestage groei van de omzet met middeltwintig procent (4,20% recente yoy) de rendementen voor aandeelhouders kunnen laten toenemen.

Initiatieven op het gebied van vermogensbeheer en kaarten kunnen tweede motoren van niet-rente-inkomsten worden. Het Merrill-alternatieven toegang programma zou de advies- en bewakingskosten moeten verhogen door het assortiment uit te breiden en activa in huis te houden doorheen de marktcycli. Ondertussen kan de nieuwe co-brand premium creditcard met Alaska Airlines veerkrachtige, vergoedingrijke saldi en interchange toevoegen, terwijl het prime klantenacquisitie genereert. In combinatie verminderen deze vectoren de afhankelijkheid van de rentecurve en bieden ze meer voorspelbare inkomsten. Uitvoering is cruciaal: geschikte distributie, training van adviseurs en risicobeheer moeten mee schalen met de vraag om nalevingsproblemen of hoge acquisitiekosten te vermijden.

Aandelen bevinden zich dicht bij de 52-weken hoogte ($50,58 laatste sluiting; $50,96 hoog), wat impliceert dat de markt al een deel van het normalisatieverhaal heeft ingeprijsd na een volatiele lente-daling en herstel. Voortaan zal het pad waarschijnlijk de macro tarieven, kredietnormalisatie en het vermogen van het management om marges te verdedigen volgen. De 50-/200-daagse voortschrijdende gemiddelden ($48,06/$44,84) tonen een constructieve trend, maar een hogere beta (1,35) waarschuwt dat schommelingen door beleids- en groeikoppen versterkt kunnen worden. Tegen een boekwaarde per aandeel van $37,13, verhandelt het aandeel tegen een premie ten opzichte van het boekkapitaal, wat een bewijsverplichting legt op duurzame verbeteringen van de ROE en diversificatie van vergoedingen.

Risico's zijn niet te verwaarlozen. Kredietkosten kunnen negatief verrassen als de werkloosheid stijgt of als de consumentenbesparingen afnemen, wat druk uitoefent op de netto-inkomsten en kapitaal terugkeer plannen. Regelgevende veranderingen—of het nu gaat om kapitaalbuffers of vergoedingspraktijken—kunnen de rendementen beperken of de uitrol van producten in vermogensbeheer en kaarten vertragen. Toch bieden de schaal van BAC, overvloedige liquiditeit (contanten $838,14 miljard versus schulden $819,27 miljard) en bescheiden short interest (1,32% van float; short ratio 2,84) veerkracht. Als de economie een zachte landing bereikt, zien we ruimte voor geleidelijke ROE-verhogingen en gematigde dividendgroei. Als de groei afneemt, zou de gediversifieerde vergoedingsmix van de bank en de digitale kostenvoordelen moeten helpen om de cyclus te dempen ten opzichte van kleinere concurrenten.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Narratief |

|---|---|

| Beste | Tarieven normaliseren zonder harde landing; krediet blijft gunstig. Digitale betrokkenheid verlaagt de eenheidskosten verder naarmate de interacties onder leiding van Erica toenemen, terwijl Merrill's alternatieven platform en de premiumkaart van Alaska Airlines de vergoedingen opschalen. De ROE stijgt ten opzichte van de huidige basis, waardoor gestage dividendgroei mogelijk is terwijl prudent kapitaal behouden blijft. |

| Basis | Een gemengde macro: gematigde leninggroei, stabiele depositokosten en ingehouden krediet. Vergoedingsinitiatieven compenseren de zwakkere netto-rente-inkomsten. Operationele discipline houdt de marges over het algemeen stabiel rond recente niveaus, met dividendverhogingen in lijn met de winsten en de uitkering dicht bij de huidige praktijk. |

| Erger | Een milde recessie verhoogt de afschrijvingen en drukt de spreads; regelgevende veranderingen verhogen de kapitaalbehoeften en beperken aandeleninkoop. Management geeft prioriteit aan de balanssterkte; dividendgroei pauzeert. Digitale en vermogensinitiatieven gaan door, maar de omzetgroei vertraagt en de operationele hefboom verkleint totdat de cyclus omdraait. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Rente pad en dynamiek van depositoprijzen die de netto-rente-inkomsten en marges beïnvloeden.

- Kredietkwaliteit trends in zowel consumenten- als commerciële boeken, inclusief afschrijvingen en wanbetalingen.

- Regelgevende en kapitaalvereisten die de dividend- en aandeleninkoopcapaciteit vormgeven, plus regels voor vergoedingspraktijken.

- Uitvoering in digitale, vermogensalternatieven en co-brand kaarten, die de groei van vergoedingen en kosten beïnvloeden.

- Marktrisico en volatiliteit (beta 1,35) die de waarderingsmultiples en sectorstromen beïnvloeden.

- Concurrentieacties van collega's in prijsstelling, product en technologie-adoptie.

Conclusie

De driejarige vooruitzichten van Bank of America balanceren de cyclische blootstelling met structurele voordelen. Vanuit een basis van $98,46 miljard aan achterstallige omzet, 28,51% winst marge en 9,46% ROE heeft de bank meerdere hefboompunten om rendementen te verdedigen: uitbreiden van digitale gebruik (Erica met meer dan 3 miljard interacties), de breedte van vermogensbeheerproducten via het Merrill-alternatievenprogramma, en een nieuwe premium co-brand kaart om de vergoedingen en klantbinding te versterken. Aandelen dicht bij de 52-weken hoogte weerspiegelen een verbeterd sentiment, maar stellen ook een hogere lat voor uitvoering naarmate krediet en regelgeving evolueren. Met een gematigd dividendraamwerk (2,21% vooruitgangs rendement; 30,50% uitkering) en aanzienlijke liquiditeit lijkt BAC gepositioneerd voor gestage samenstelling in een zachte landing of een doorlopende economie. Negatieve scenario's hangen af van kredietnormalisatie en beleidschokken, waar schaal en kostenbeheersing nog steeds relatieve veerkracht zouden moeten bieden ten opzichte van kleinere kredietverstrekkers.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.