La estrategia de BYD ha pasado de centrarse únicamente en el volumen a un equilibrio más matizado entre crecimiento y rentabilidad. Los ingresos siguen en expansión (un crecimiento trimestral del 14,00%) a medida que la empresa aumenta sus exportaciones y se adentra más en Europa y otros mercados internacionales, mientras que la competencia local mantiene los precios ajustados. La línea de beneficios es el factor decisivo: un margen de beneficio delgado del 4,97% subraya cómo las reducciones de precios, los ciclos de renovación de modelos y los costos de expansión internacional están afectando la calidad de las ganancias. Lo que ha cambiado no es la demanda de transporte electrificado en sí, sino de dónde proviene el crecimiento y cuánto cuesta lograrlo: más localización en el extranjero, mayor gasto en entrada al mercado y una inversión disciplinada en baterías. Esto es importante porque el sector global de vehículos eléctricos está pasando de la adopción temprana a ganar participación en el mercado masivo, donde el liderazgo en costos, la distribución y la navegación regulatoria determinan quién convierte la escala en flujo de caja. La integración vertical de BYD en baterías y sus movimientos de localización podrían recuperar el poder de fijación de precios, si las condiciones de ejecución y políticas cooperan.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos 12 meses de 847.26B con un crecimiento trimestral de ingresos (interanual) del 14.00%.

- Beneficio/Márgenes: margen de beneficio del 4.97% y margen operativo del 2.00%; el crecimiento trimestral de ganancias (interanual) de -29.90% destaca la presión de precios y mezcla.

- Flujo de caja y liquidez: flujo de caja operativo de 151.11B; flujo de caja libre apalancado de -2.95B; efectivo total de 147.43B frente a deuda total de 50.19B; ratio de liquidez 0.76.

- Ventas/cartera de pedidos: cartera de pedidos no divulgada; los titulares apuntan al liderazgo en China, rápido avance en Reino Unido/UE, un lanzamiento global de sedán y un contrato de e-bus en India.

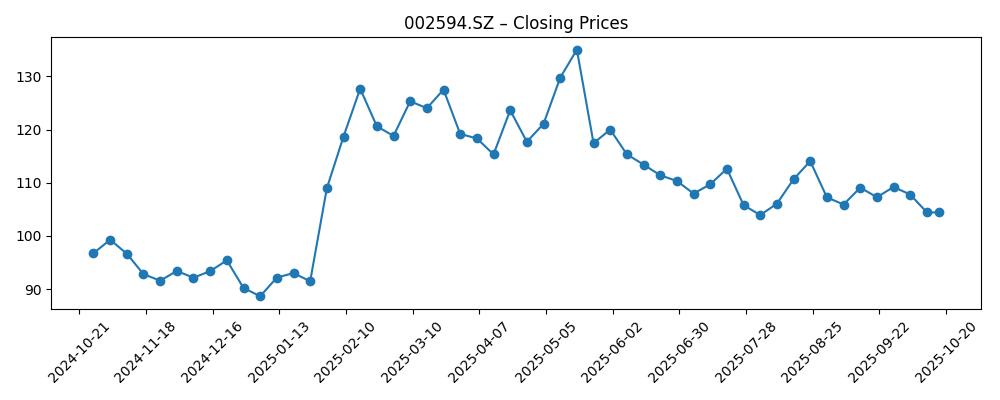

- Precio de la acción: cierre semanal reciente 104.43; rango de 52 semanas 87.40–138.70; media móvil de 50 días 108.02 frente a media móvil de 200 días 112.69; beta 0.48; cambio de 52 semanas 6.85%.

- Base de accionistas y liquidez: acciones en circulación 5.43B; los insiders poseen el 58.63%, las instituciones el 9.13%; volumen promedio de 3 meses 58.49M.

- Dividendos y acciones: rendimiento de dividendos a futuro del 1.27% con una tasa de pago del 13.74%; división 3:1 y ex-dividendo el 29/7/2025.

- Capitalización de mercado: no divulgada en el resumen proporcionado; los inversores se centran en la recuperación de márgenes y la conversión de efectivo como anclas de valoración.

- Estrategia y posicionamiento: localización en la UE a través de la planta en Hungría, asociación tecnológica de baterías en Japón, y una distribución europea más fuerte sustentan el crecimiento de exportaciones.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- El gigante chino de vehículos eléctricos BYD ve aumentar sus ventas en el Reino Unido en un 880% [BBC News]

- Las ventas de vehículos eléctricos aumentan en toda la UE mientras el mercado automovilístico general se estanca [Business | Euronews RSS]

- BYD Company informa de ingresos significativos en el segundo trimestre de 2025 [Reuters]

- Las ventas de vehículos eléctricos de BYD se disparan, asegurando el liderazgo en China [Bloomberg]

- BYD se asocia con una empresa japonesa para el desarrollo de baterías [Financial Times]

- BYD apunta al mercado europeo con la apertura de una nueva planta en Hungría [Wall Street Journal]

- Reunión General Anual 2025 de BYD Company Limited [BYD Company Limited]

- BYD asegura un contrato con un estado indio para autobuses eléctricos [Economic Times]

- BYD lanza un nuevo sedán eléctrico en mercados globales [Business Insider]

- Las acciones de BYD se disparan tras resultados récord del primer trimestre de 2025 [Reuters]

Opinión

Los recientes resultados de BYD muestran un clásico dilema entre escala y margen. El crecimiento de los ingresos sigue siendo saludable, impulsado por el liderazgo continuo en China y un rápido aumento de las exportaciones, pero la línea de ganancias está limitada por un perfil de margen operativo bajo. La combinación de un margen de beneficio reducido y un flujo de caja libre apalancado negativo sugiere un gasto elevado—probablemente en capex y expansión internacional—absorbiendo el flujo de caja operativo. Esto no es inherentemente negativo si se traduce en reducción de costos y producción localizada que disminuya las barreras arancelarias y logísticas. La calidad de los éxitos o fracasos se juzgará menos por el crecimiento de unidades en los titulares y más por la evidencia de que cada vehículo adicional contribuye al beneficio bruto sin depender únicamente de descuentos.

El balance proporciona opcionalidad: un efectivo sustancial y una deuda modesta dan margen para ejecutar, incluso cuando el ratio de liquidez señala una gestión ajustada del capital de trabajo. El dividendo es pequeño y flexible, indicando que la asignación de capital sigue priorizando el crecimiento. La alta propiedad interna puede alinear las decisiones con apuestas a largo plazo en manufactura y tecnología. Sin embargo, la volatilidad de las ganancias trimestrales—en medio de ajustes de precios y ciclos de productos—mantiene la narrativa a corto plazo sensible a la mezcla (modelos premium vs. de valor), logística de exportación y costos de insumos de baterías.

Estratégicamente, la localización en Europa a través de Hungría más una asociación de baterías en Japón apuntan a un camino de reducción de riesgos: fabricar más cerca de los clientes, asegurar tecnología y reducir la exposición a fricciones transfronterizas. Los titulares sobre el impulso en el Reino Unido y la UE son alentadores, pero la profundidad de distribución, la construcción de marca y la cobertura postventa siguen siendo obstáculos de ejecución. Ganar fuera de China podría elevar los precios de venta promedio y estabilizar los márgenes si BYD puede adaptar acabados y software a las preferencias locales mientras mantiene su ventaja de costos a través de la integración vertical.

Dentro del cambio de la industria de vehículos eléctricos hacia la adopción masiva, el poder de fijación de precios es escaso y los incumbentes están reduciendo precios para defender su cuota. La escala de BYD, su conocimiento en baterías y sus entradas en autobuses/comerciales proporcionan una diversificación que muchos competidores no tienen. Si la empresa demuestra que el crecimiento liderado por exportaciones puede coexistir con márgenes en mejora y flujo de caja libre positivo, la narrativa podría migrar de "ganador de volumen" a "generador de efectivo", apoyando un múltiplo más sólido. Por el contrario, una guerra de precios prolongada o una política comercial adversa podrían mantener los márgenes limitados y anclar la acción a un rango limitado por preocupaciones de conversión de efectivo.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | La localización europea avanza sin problemas, mitigando aranceles y costos logísticos; la marca gana cuota con una mezcla equilibrada de acabados de valor y premium. La asociación de baterías acelera las mejoras en química y costos de paquetes, elevando los márgenes y convirtiendo el flujo de caja libre en positivo de manera sostenible. La mezcla de ingresos en el extranjero reduce la dependencia de China, y el dividendo crece prudentemente. |

| Base | Las exportaciones se expanden constantemente y la planta de Hungría alcanza una utilización estable, compensando la continua presión de precios domésticos. Los márgenes mejoran gradualmente a través de reducciones de costos y escala, mientras la generación de efectivo es episódica a medida que la empresa financia capacidad y renovaciones de productos. La narrativa de la acción se centra en un crecimiento consistente con un gasto de capital disciplinado. |

| Peor | Las guerras de precios globales se intensifican y surgen nuevas barreras comerciales, forzando descuentos continuos. La expansión en el extranjero no cumple las expectativas, el inventario aumenta y el capital de trabajo se ajusta; el flujo de caja libre sigue siendo débil a pesar de un sólido flujo de caja operativo. El enfoque de los inversores se desplaza hacia la defensa del balance y una expansión más lenta. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en la localización europea (puesta en marcha de la planta en Hungría, localización de la cadena de suministro, construcción de la red de distribuidores).

- Trayectoria de márgenes frente a la competencia de precios domésticos y mezcla de modelos (acabados de valor vs. premium, características de software).

- Desarrollos comerciales y regulatorios que afectan a los vehículos eléctricos chinos en Europa y otros mercados de exportación.

- Progreso en tecnología de baterías y costos de insumos, incluidas asociaciones y beneficios de integración vertical.

- Inflexión del flujo de caja libre en relación con capex y gestión de capital de trabajo.

- Impulso de la demanda en mercados clave en el extranjero (Reino Unido/UE, transporte público en India) y percepción de la marca asociada.

Conclusión

BYD entra en los próximos tres años con fortalezas claras—escala, integración de baterías y creciente tracción en el extranjero—pero el debate de inversión depende de convertir eso en márgenes duraderos y efectivo. Los datos muestran una sólida expansión de ingresos en medio de una compresión de márgenes y flujo de caja libre apalancado negativo, consistente con una empresa que invierte durante una guerra de precios mientras localiza cadenas de suministro y amplía la distribución. Si la producción europea y las asociaciones reducen los costos unitarios y alivian el riesgo político, la narrativa puede inclinarse hacia un crecimiento rentable y una mejor conversión de efectivo; si los descuentos persisten o la política se vuelve adversa, los retornos pueden seguir limitados. Observe los próximos 1–2 trimestres: progresión de márgenes frente a precios, mezcla de exportaciones y hitos de localización en Europa, inflexión del flujo de caja libre, y evidencia de que los nuevos lanzamientos de modelos elevan los precios de venta promedio sin sacrificar volumen.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.