De strategie van BYD is verschoven van pure volumegroei naar een meer genuanceerde balans tussen groei en winstgevendheid. De omzet groeit nog steeds (kwartaalgroei van 14,00%) terwijl het bedrijf de export opschaalt en dieper doordringt in Europa en andere overzeese markten, terwijl de binnenlandse concurrentie de prijzen strak houdt. De winstlijn is de bepalende factor: een magere winstmarge van 4,97% benadrukt hoe prijsverlagingen, modelvernieuwingen en internationale opschalingskosten de kwaliteit van de winst onder druk zetten. Wat veranderd is, is niet de vraag naar elektrisch vervoer op zich, maar waar de groei vandaan komt en wat het kost om die te behalen: meer lokale productie in het buitenland, hogere marketinguitgaven en gedisciplineerde investeringen in batterijen. Dit is van belang omdat de wereldwijde sector voor elektrische voertuigen overgaat van vroege acceptatie naar massamarktgroei, waar kostenleiderschap, distributie en navigatie van regelgeving bepalen wie schaal omzet in cashflow. BYD's verticale integratie in batterijen en zijn lokale aanpassingen zouden de prijszettingskracht kunnen herstellen—mits de uitvoering en beleidsomstandigheden meewerken.

Belangrijkste punten per oktober 2025

- Omzet: omzet over de laatste 12 maanden bedraagt 847,26 miljard met een kwartaalomzetgroei (jaar-op-jaar) van 14,00%.

- Winst/marges: winstmarge van 4,97% en operationele marge van 2,00%; kwartaalwinstgroei (jaar-op-jaar) van -29,90% wijst op druk door prijsstelling en mix.

- Kasstroom & liquiditeit: operationele kasstroom 151,11 miljard; geleverde vrije kasstroom -2,95 miljard; totale kas 147,43 miljard versus totale schuld 50,19 miljard; current ratio 0,76.

- Verkoop/achterstand: achterstand niet bekendgemaakt; krantenkoppen wijzen op leiderschap in China, snelle groei in VK/EU, wereldwijde lancering van een sedan en een e-bus overwinning in India.

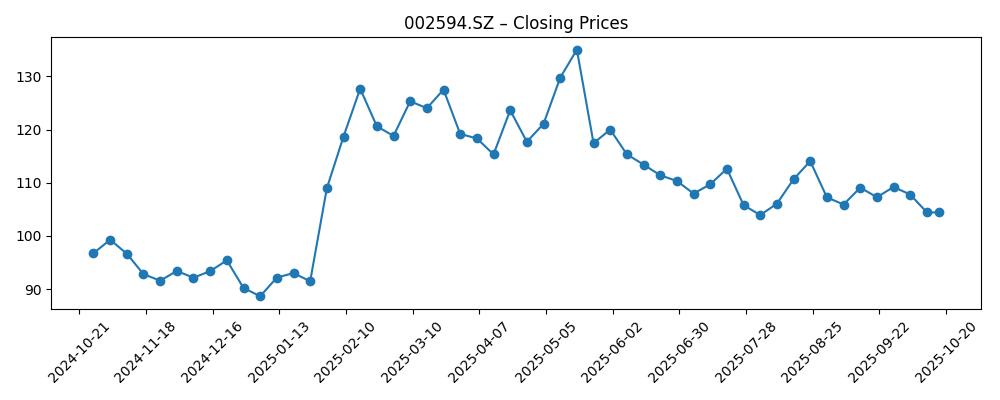

- Aandelenkoers: recente wekelijkse sluiting 104,43; 52-weeks bereik 87,40–138,70; 50-daags gemiddelde 108,02 versus 200-daags gemiddelde 112,69; beta 0,48; 52-weeks verandering 6,85%.

- Aandeelhoudersbasis & liquiditeit: uitstaande aandelen 5,43 miljard; insiders bezitten 58,63%, instellingen 9,13%; gemiddeld 3-maands volume 58,49 miljoen.

- Dividenden & acties: vooruitlopend dividendrendement 1,27% met een uitbetalingsratio van 13,74%; 3:1 splitsing en ex-dividend op 29-07-2025.

- Marktkapitalisatie: niet bekendgemaakt in de verstrekte momentopname; investeerders richten zich op margesherstel en kasconversie als waarderingsankers.

- Strategie & positionering: EU-lokalisatie via fabriek in Hongarije, batterijtechnologiepartnerschap in Japan en sterkere Europese distributie ondersteunen exportgroei.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Chinese EV-gigant BYD ziet verkoop in VK met 880% stijgen [BBC News]

- Verkoop van elektrische voertuigen stijgt in de EU terwijl de totale automarkt stagneert [Business | Euronews RSS]

- BYD Company rapporteert aanzienlijke omzet Q2 2025 [Reuters]

- BYD's verkoop van EV's stijgt, verzekert leiderschap in China [Bloomberg]

- BYD werkt samen met Japans bedrijf voor batterijontwikkeling [Financial Times]

- BYD richt zich op de Europese markt met nieuwe fabriek in Hongarije [Wall Street Journal]

- BYD Company Limited's Algemene Vergadering 2025 [BYD Company Limited]

- BYD wint contract met Indiase staat voor elektrische bussen [Economic Times]

- BYD lanceert nieuwe elektrische sedan op wereldwijde markten [Business Insider]

- BYD-aandelen stijgen door recordresultaten Q1 2025 [Reuters]

Opinie

De recente resultaten van BYD tonen een klassiek schaal- versus margedilemma. De omzetgroei blijft gezond, geholpen door aanhoudend leiderschap in China en snellere exportstijgingen, maar de winstlijn wordt beperkt door een laag operationeel margesprofiel. De combinatie van een dunne winstmarge en negatieve geleverde vrije kasstroom suggereert zware uitgaven—waarschijnlijk kapitaalinvesteringen en internationale uitbreiding—die de operationele kas absorberen. Dat is niet per se negatief als het leidt tot kostenverlagingen en gelokaliseerde productie die tarief- en logistieke tegenwind verminderen. De kwaliteit van overschrijdingen of tekortkomingen zal minder worden beoordeeld op basis van groei van het aantal eenheden, maar meer op bewijs dat elk extra voertuig bijdraagt aan de brutowinst zonder alleen te vertrouwen op kortingen.

De balans biedt opties: aanzienlijke kasmiddelen en bescheiden schulden geven ruimte om te handelen, zelfs als de current ratio wijst op strak werkkapitaalbeheer. Het dividend is klein en flexibel, wat aangeeft dat kapitaalallocatie gericht blijft op groei. Het insiderbezit is hoog, wat beslissingen kan afstemmen op langetermijninvesteringen in productie en technologie. Echter, de volatiliteit van de kwartaalwinsten—te midden van prijsaanpassingen en productcycli—houdt het kortetermijnverhaal gevoelig voor mix (premium versus waarde modellen), exportlogistiek en batterijgrondstofkosten.

Strategisch gezien wijst lokalisatie in Europa via Hongarije plus een batterijpartnerschap in Japan op een risicobeperkende weg: dichter bij klanten produceren, technologie veiligstellen en blootstelling aan grensoverschrijdende fricties verminderen. Krantenkoppen over momentum in het VK en bredere EU zijn bemoedigend, maar distributiediepte, merkopbouw en aftersalesdekking blijven uitvoeringsuitdagingen. Succes buiten China zou de gemiddelde verkoopprijzen kunnen verhogen en marges stabiliseren als BYD trims en software kan afstemmen op lokale voorkeuren terwijl het zijn kostenvoordeel behoudt door verticale integratie.

Binnen de verschuiving van de EV-industrie naar massale adoptie is de prijszettingsmacht dun en verlagen gevestigde bedrijven prijzen om hun marktaandeel te verdedigen. BYD's schaal, batterijkennis en bus/commerciële intredes bieden diversificatie die veel concurrenten missen. Als het bedrijf kan aantonen dat exportgedreven groei kan samengaan met verbeterende marges en positieve vrije kasstroom, kan het verhaal verschuiven van "volume winnaar" naar "kasgenerator," wat een steviger veelvoud ondersteunt. Omgekeerd kan een langdurige prijzenoorlog of ongunstig handelsbeleid de marges beperkt houden en het aandeel verankeren in een bereik dat wordt beperkt door zorgen over kasconversie.

Wat kan er over drie jaar gebeuren? (horizon oktober 2028)

| Scenario | Verhaal |

|---|---|

| Beste | Europese lokalisatie verloopt soepel, waardoor tarieven en logistieke kosten worden verminderd; het merk wint marktaandeel met een uitgebalanceerde mix van waarde- en premiumtrims. Batterijpartnerschap versnelt verbeteringen in chemie en pakketkosten, waardoor marges stijgen en de vrije kasstroom duurzaam positief wordt. De mix van buitenlandse inkomsten vermindert de afhankelijkheid van China, en het dividend groeit voorzichtig. |

| Basis | Export groeit gestaag en de fabriek in Hongarije bereikt stabiele benutting, wat de aanhoudende binnenlandse prijsdruk compenseert. Marges verbeteren geleidelijk via kostenverlagingen en schaal, terwijl kasgeneratie episodisch is omdat het bedrijf capaciteit en productvernieuwingen financiert. Het aandelennarratief richt zich op consistente groei met gedisciplineerde kapitaaluitgaven. |

| Slechter | Wereldwijde prijzenoorlogen intensiveren en nieuwe handelsbarrières ontstaan, wat voortdurende kortingen afdwingt. Buitenlandse groei blijft achter, voorraden stijgen en het werkkapitaal wordt krapper; de vrije kasstroom blijft zwak ondanks solide operationele kas. De focus van investeerders verschuift naar balansverdediging en langzamere uitbreiding. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Uitvoering van Europese lokalisatie (opstart van de fabriek in Hongarije, lokalisatie van de toeleveringsketen, opbouw van het dealernetwerk).

- Margetraject versus binnenlandse prijsconcurrentie en modelmix (waarde versus premiumtrims, softwarefuncties).

- Handels- en regelgevende ontwikkelingen die Chinese EV's in Europa en andere exportmarkten beïnvloeden.

- Vooruitgang in batterijtechnologie en inputkosten, inclusief partnerschappen en voordelen van verticale integratie.

- Inflexie van vrije kasstroom ten opzichte van kapitaalinvesteringen en werkkapitaalbeheer.

- Vraagmomentum in belangrijke buitenlandse markten (VK/EU, openbaar vervoer in India) en bijbehorende merkperceptie.

Conclusie

BYD begint de komende drie jaar met duidelijke sterke punten—schaal, batterij-integratie en groeiende buitenlandse tractie—maar de investeringsdiscussie draait om het omzetten daarvan in duurzame marges en kas. De gegevens tonen solide omzetgroei te midden van margedruk en negatieve geleverde vrije kasstroom, consistent met een bedrijf dat investeert tijdens een prijzenoorlog terwijl het toeleveringsketens lokaliseert en distributie uitbreidt. Als Europese productie en partnerschappen de eenheidskosten verlagen en het beleidsrisico verminderen, kan het verhaal verschuiven naar winstgevende groei en betere kasconversie; als kortingen aanhouden of het beleid ongunstig wordt, kunnen de rendementen beperkt blijven. Let op de komende 1–2 kwartalen: margeprogressie versus prijsstelling, exportmix en lokalisatiemijlpalen in Europa, inflexie van vrije kasstroom, en bewijs dat nieuwe modellanceringen de gemiddelde verkoopprijzen verhogen zonder volume op te offeren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.