Las acciones de CATL han repuntado en octubre después de un primer semestre volátil, ya que los inversores reevalúan el crecimiento y la rentabilidad en el ciclo de baterías. El cambio inmediato es un impulso de ganancias más rápido en comparación con ventas más estables: el crecimiento de las ganancias trimestrales aumentó un 33,20% interanual, mientras que el crecimiento de los ingresos fue del 8,30%, lo que sugiere que la combinación y el control de costos están haciendo más trabajo que el mero volumen. El sentimiento también mejoró junto con señales de recuperación de la demanda de vehículos eléctricos en Europa y pedidos constantes de almacenamiento de energía, incluso cuando la competencia de precios sigue siendo intensa. Al mismo tiempo, el régimen de exportación más estricto de China para ciertos materiales críticos ha vuelto a centrar la atención en la seguridad de la cadena de suministro y las estrategias de localización, temas que importan directamente a un proveedor global de celdas. Para los inversores en toda la cadena de suministro de vehículos eléctricos, la pregunta ahora es si se pueden defender los márgenes a medida que la capacidad de la industria construida en 2021-2023 continúa persiguiendo la demanda, y si la expansión en el extranjero compensa cualquier debilidad doméstica. El sector está pasando de un crecimiento acelerado a una economía de escala, donde la utilización, la elección de la química y la integración con el almacenamiento de energía impulsarán los rendimientos.

Puntos clave a octubre de 2025

- Ingresos: los ingresos de los últimos doce meses (TTM) son 374.13B; el crecimiento trimestral de ingresos (interanual) del 8.30% indica una expansión constante en la línea superior.

- Beneficio/márgenes: margen de beneficio del 15.59% y margen operativo del 10.25%; el crecimiento trimestral de ganancias (interanual) del 33.20% apunta a una mezcla y eficiencia de costos.

- Balance y efectivo: efectivo total 367.9B frente a deuda total 141.73B; ratio corriente 1.69; flujo de caja operativo 110.97B; flujo de caja libre apalancado 41.74B.

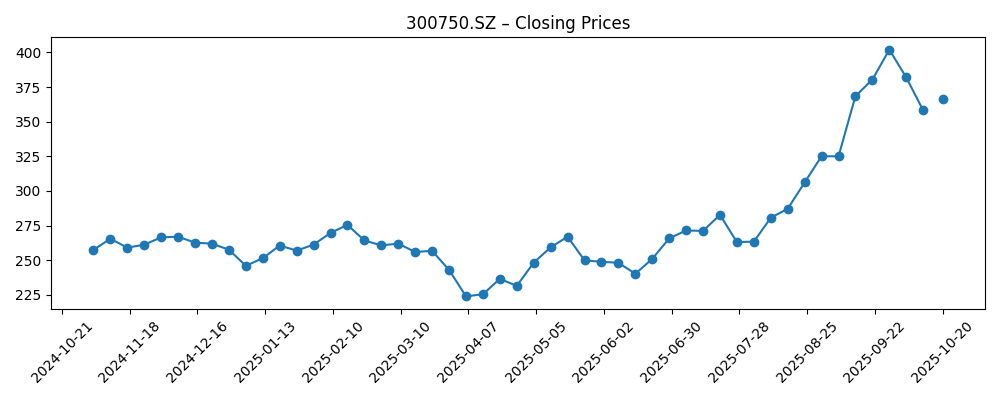

- Precio de la acción y momentum: último cierre 366.5 (20 de octubre de 2025); rango de 52 semanas 209.11–424.36; media móvil de 50 días 338.13 frente a media móvil de 200 días 275.71; cambio de 52 semanas 41.36%.

- Dividendo: tasa de dividendo anual anticipada 5.56 y rendimiento 1.55%; ratio de pago 34.23%; fecha ex-dividendo 20/8/2025.

- Ventas/cartera de pedidos: datos de cartera no divulgados; visibilidad de ventas a corto plazo vinculada a pedidos de vehículos eléctricos y almacenamiento de energía en medio de una presión de precios continua.

- Opinión de analistas: calificaciones formales de Street no proporcionadas aquí; el debate se centra en el ritmo de normalización de márgenes y la mezcla en el extranjero.

- Capitalización de mercado: no divulgada en los datos proporcionados.

- Cualitativo: el liderazgo en escala en químicas convencionales (por ejemplo, LFP – fosfato de hierro y litio) sustenta la posición de costos; las reglas de exportación sobre materiales críticos y la exposición al tipo de cambio moldean las estrategias de abastecimiento y localización.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Las ventas de vehículos eléctricos se disparan en la UE mientras el mercado automotriz general se estanca (Euronews)

- China endurece las reglas de exportación para tierras raras cruciales (BBC News)

- Cómo China utiliza las tierras raras como arma estratégica (Deutsche Welle)

Opinión

La última tendencia de CATL muestra una empresa que se apoya en la disciplina operativa y la mezcla de productos para aumentar las ganancias más rápido que los ingresos. Con un margen de beneficio del 15.59% y un margen operativo del 10.25%, la distancia entre la rentabilidad bruta, operativa y neta implica que el control de costos, los efectos de la curva de aprendizaje y la escala están compensando la presión de precios. El crecimiento de ganancias del 33.20% interanual junto con un crecimiento de ingresos del 8.30% sugiere una mejor utilización y una mezcla más rica de sistemas de almacenamiento de energía, donde la integración y los contratos de ciclo largo pueden estabilizar los márgenes. La recuperación del precio de la acción en octubre, por encima de la media móvil de 200 días, indica que el mercado está valorando tentativamente un suelo de márgenes tras una dura guerra de precios. Ese contexto reduce el riesgo de cola a la baja pero exige evidencia de que la conversión de efectivo sigue siendo robusta durante los trimestres estacionalmente más débiles.

La sostenibilidad es el quid de la cuestión. Los precios de venta promedio de las baterías siguen siendo disputados mientras incumbentes y nuevos competidores luchan por premios en el sector automotriz y de servicios públicos. Aunque la deflación de materias primas anterior ayudó, los costos de insumos pueden variar, y el régimen de exportación más estricto de China para ciertos materiales críticos aumenta la necesidad de un abastecimiento diversificado. Frente a eso, las reservas de efectivo de CATL (367.9B) y el flujo de caja operativo constante (110.97B) proporcionan flexibilidad para localizar el suministro, invertir en nuevas químicas y financiar el soporte al cliente. El rendimiento del dividendo del 1.55% y un ratio de pago del 34.23% señalan un equilibrio entre retornos y reinversión. La capacidad de la empresa para mantener el flujo de caja libre (41.74B TTM) mientras defiende su participación determinará si el reciente ritmo de superación de ganancias es repetible hacia 2026.

La dinámica de la industria es mixta pero mejora en el margen. La demanda de vehículos eléctricos en Europa muestra signos de re-aceleración, un contrapunto útil a un sentimiento del consumidor desigual en otros lugares y un mercado chino madurando. El almacenamiento de energía a escala de servicios públicos sigue siendo un segundo motor de crecimiento, a menudo con ciclos de compra y estructuras de contrato diferentes al automotriz. En este contexto, la elección de química (por ejemplo, LFP por costo y durabilidad frente a variantes con más níquel por densidad energética), los rendimientos de producción y la ejecución de proyectos en instalaciones en el extranjero influirán en el poder de fijación de precios. Si CATL puede combinar la escala con la fabricación localizada y acuerdos de suministro a largo plazo, la empresa puede mantener una utilización por encima de sus pares y suavizar la presión sobre los precios de venta promedio sin sacrificar participación.

Estas decisiones operativas moldearán la narrativa de valoración. Un retorno sobre el patrimonio del 22.58% y un beta de 1.00 argumentan a favor de un perfil de calidad-crecimiento si los márgenes se mantienen y la generación de efectivo sigue siendo consistente. Por el contrario, la geopolítica y la política comercial añaden una prima de riesgo que podría limitar los múltiplos en períodos de ruido político. Los inversores analizarán el puente desde el beneficio bruto (91.3B TTM) hasta el ingreso operativo y neto para evaluar cuánto de la reciente fortaleza es estructural frente a cíclica. Una mezcla coherente de asignación de capital—dividendo constante, capex selectivo y potenciales asociaciones—podría mantener la historia anclada a los retornos de efectivo, incluso si los precios unitarios siguen siendo volátiles.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | La adopción de vehículos eléctricos se re-acelera globalmente mientras el almacenamiento a escala de servicios públicos florece. CATL profundiza la localización en mercados clave de exportación, asegura contratos a largo plazo y mejora los rendimientos de fabricación. La presión de precios disminuye a medida que se racionaliza la capacidad, manteniendo márgenes saludables y acumulando flujo de caja libre que respalda retornos incrementales a accionistas e inversión en tecnología. |

| Base | El crecimiento de vehículos eléctricos es moderado y la competencia de precios persiste, pero la expansión en el extranjero y el almacenamiento compensan la volatilidad doméstica. Los márgenes se normalizan gradualmente desde los niveles actuales, con la generación de efectivo financiando un capex disciplinado y un dividendo estable. La acción sigue los hitos de ejecución y la demanda del sector en lugar de revalorizarse materialmente. |

| Peor | Las barreras comerciales y los controles de exportación interrumpen el flujo de materiales y el acceso a los mercados finales. Las guerras de precios persistentes deprimen la utilización y los márgenes, retrasando los lanzamientos de proyectos. El flujo de caja libre se ajusta a medida que aumentan las necesidades de capital de trabajo y capex, y la narrativa de la equidad se desplaza hacia la defensa del balance hasta que la oferta y la demanda se reequilibren. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Precio de las baterías vs costos de insumos: trayectoria de los precios de venta promedio en relación con los costos de materiales y fabricación.

- Política y comercio: reglas de exportación para materiales críticos, requisitos de localización y barreras de acceso al mercado.

- Ejecución en capacidad en el extranjero: tiempos, rendimientos y calificación de clientes de plantas que sirven a Europa y otros mercados de exportación.

- Inflección de la demanda: flujo de pedidos de OEMs automotrices e integradores de almacenamiento de energía a escala de servicios públicos.

- Asignación de capital y conversión de efectivo: mantener el flujo de caja operativo y el flujo de caja libre mientras se invierte en crecimiento y dividendos.

- Intensidad competitiva: acciones de fabricantes de celdas globales y nuevos entrantes que afectan participación y márgenes.

Conclusión

CATL cierra 2025 con un sentimiento mejorado ya que las ganancias superan el crecimiento de las ventas y la acción se negocia bien por encima de los promedios a largo plazo. El perfil financiero—ingresos TTM de 374.13B, margen de beneficio del 15.59%, sólido efectivo y flujo de caja libre—apoya una narrativa de escala y resiliencia en medio de un mercado aún competitivo. Las condiciones del sector están cambiando de un crecimiento hiper a un enfoque en la utilización, localización y ventajas de mezcla de productos, con la demanda de vehículos eléctricos en Europa y el almacenamiento de energía proporcionando soporte incremental. El debate de valoración dependerá de la rapidez con que se normalice el margen operativo y de cuán efectivamente CATL convierta las victorias de contratos en efectivo. Observe los próximos 1-2 trimestres: disciplina de precios vs retención de participación; puente de margen bruto a operativo; hitos de lanzamiento de plantas en el extranjero; desarrollos de políticas sobre exportaciones de materiales críticos; conversión de efectivo y ritmo de dividendos. La evidencia de una generación de efectivo sostenida con márgenes estables podría mantener la recuperación intacta, mientras que un desliz en la ejecución o choques políticos se filtrarían rápidamente a los múltiplos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.