Chevron se adentra en el final de 2025 con acciones más estables pero con un crecimiento más moderado, ya que el impulso de ingresos y ganancias se ha enfriado desde los picos del ciclo anterior. Los ingresos se sitúan en 189.27 mil millones en una base acumulada, con disminuciones interanuales que reflejan precios de materias primas normalizados y márgenes de refinación más estrechos. La estrategia se inclina hacia el gas y GNL de ciclo más largo, destacada por una oferta para bloques offshore griegos, mientras que los recientes cambios ejecutivos apuntan a una continua disciplina de capital y ajuste de cartera. Los impulsores son en gran medida macroeconómicos: un suministro de petróleo más equilibrado, un crecimiento global moderado, tiempos de mantenimiento y márgenes de refinación más ajustados, compensados por una demanda de GNL resistente y exploración selectiva. ¿Por qué es importante? La historia de la equidad depende de retornos de efectivo duraderos y la ejecución de un conjunto de proyectos enfocados; el rendimiento de dividendos a futuro del 4.51% ayuda a anclar la valoración, pero los elevados métricas de pago elevan el listón para una entrega impecable si los precios se debilitan. En todo el sector, la energía integrada se encuentra en una fase de ciclo tardío donde la política de la OPEP+, el ritmo de la transición energética y la escasez de capital moldean los retornos, poniendo un premio en la fortaleza del balance y la exposición ventajosa al GNL.

Puntos clave a octubre de 2025

- Ingresos – Los ingresos de los últimos 12 meses son de 189.27B; el crecimiento trimestral de ingresos (interanual) es de -10.70%.

- Beneficio/Márgenes – Margen de beneficio 7.25%; margen operativo 9.44%; EPS diluido (ttm) 7.78; crecimiento trimestral de ganancias (interanual) -43.80%.

- Ventas/Cartera – No se ha divulgado una métrica formal de cartera; la visibilidad de crecimiento está vinculada al GNL y la exploración (incluida una oferta en alta mar en Grecia) y la fase de proyectos.

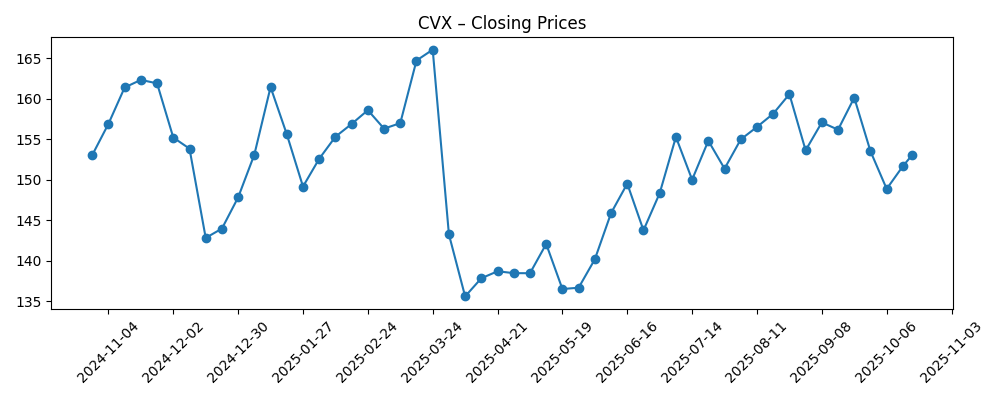

- Precio de la acción – Último cierre semanal 153.0800018310547 (17/10/2025); rango de 52 semanas 132.04–168.96; media móvil de 50 días 155.91; media móvil de 200 días 150.83; beta 0.81; interés corto ~0.80% del flotante.

- Visión de los analistas – UBS reafirmó una calificación de Compra; otros comentarios señalan una postura de Mantener, indicando un sentimiento mixto.

- Capitalización de mercado – Energía integrada de gran capitalización; la capitalización de mercado exacta no se divulga en este resumen; acciones en circulación 2.01B; flotante 1.61B; las instituciones poseen el 59.08%.

- Dividendo/Retornos de capital – Tasa de dividendo a futuro 6.84; rendimiento a futuro 4.51%; ratio de pago 85.97%; última fecha ex-dividendo 19/08/2025.

- Balance/Liquidez – Deuda total 29.47B; deuda/capital 20.01%; ratio corriente 1.00; efectivo 4.07B; flujo de caja operativo 32.13B; FCF apalancado 14.43B.

- Cualitativo – Anunciados cambios ejecutivos; ampliando la opcionalidad en el Mediterráneo/GNL; expuesto a políticas de emisiones, resultados de permisos y estándares de refinación.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Chevron Corp. Anuncia Cambios Ejecutivos - MarketScreener

- Chevron Corporation (CVX) Expande su Alcance en el Mediterráneo Oriental con Oferta de Gas en Alta Mar en Grecia

- Chevron (CVX) presenta oferta para explorar gas natural en cuatro bloques en alta mar en Grecia

- UBS reafirma calificación de Compra en Chevron (CVX)

- Por qué Chevron Corporation (CVX) es una Buena Opción para Invertir en GNL

- Chevron (CVX): Un gigante energético confiable para los inversores en dividendos

- Jim Cramer sobre Chevron: Es solo para Mantener

- La curva de probabilidad de distribución de Chevron ofrece una configuración de opciones alcista

Opinión

Según las últimas cifras, la historia es más de normalización que de deterioro. Los ingresos y ganancias interanuales disminuyeron a medida que los precios del crudo y los márgenes de refinación se relajaron desde el ciclo alcista anterior, comprimiendo los márgenes, pero la empresa aún generó un flujo de caja operativo significativo. Esa combinación—precios realizados más bajos pero sólida generación de efectivo—sugiere que el apalancamiento operativo está contenido y el control de costos es ampliamente efectivo. El cambio hacia el gas y el GNL, además de la exploración selectiva (por ejemplo, en alta mar en Grecia), ayuda a diversificar lejos de los barriles más sensibles al precio, potencialmente suavizando los flujos de efectivo futuros.

La calidad de las ganancias parece adecuada para el ciclo. Con un flujo de caja operativo de 32.13B y un flujo de caja libre apalancado de 14.43B, la empresa parece estar en posición de financiar capex de mantenimiento y dividendos, aunque el ratio de pago del 85.97% es un recordatorio de que la flexibilidad de distribución se reduce si el entorno macroeconómico se debilita. Las métricas del balance—deuda/capital del 20.01% y un ratio corriente de 1.00—implican un apalancamiento y liquidez manejables, mientras que el bajo interés corto y una beta de 0.81 subrayan una volatilidad de acciones relativamente moderada en comparación con sus pares.

Dentro de la industria, la escala integrada sigue siendo un amortiguador competitivo. La exposición downstream puede compensar las oscilaciones upstream cuando los márgenes son favorables, y la expansión del GNL ofrece visibilidad de offtake a varios años si se aseguran contratos a largo plazo. El impulso regulatorio en emisiones y permisos mantiene elevado el riesgo de ejecución, pero los activos ventajosos y la integración suelen preservar las posiciones de costo. La renovación de la gestión, junto con la exploración en el Mediterráneo Oriental, señala una disposición a refinar la cartera y buscar oportunidades orientadas al gas alineadas con las tendencias de demanda.

Cómo esto moldea el múltiplo en los próximos tres años: un dividendo constante y un capex disciplinado pueden apoyar una narrativa defensiva de flujo de caja en un mercado energético de ciclo tardío. Si los proyectos de GNL avanzan a tiempo y los márgenes downstream se estabilizan, los inversores pueden recompensar la durabilidad de los retornos de efectivo con un anclaje de valoración más firme. Por el contrario, si los precios del petróleo bajan y las paradas o retrasos afectan los volúmenes, el elevado ratio de pago podría limitar el potencial de revalorización. La acción probablemente se negocie como un compuesto sensible al macro con el lado negativo amortiguado por el rendimiento y el lado positivo vinculado a la entrega de proyectos y la claridad de políticas.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor escenario | El petróleo se estabiliza en niveles de apoyo mientras la demanda de GNL supera las expectativas. Los proyectos clave se ejecutan a tiempo, la exploración en el Mediterráneo añade recursos, y los márgenes downstream se normalizan. El flujo de caja financia cómodamente dividendos y crecimiento selectivo, reduciendo el apalancamiento y mejorando la calidad de las ganancias, llevando a una narrativa de valoración más fuerte y duradera. |

| Escenario base | Los precios de las materias primas se negocian en una banda de ciclo medio; los volúmenes upstream crecen modestamente a medida que la fase de proyectos compensa las caídas. El GNL contribuye con flujos de caja constantes; el downstream oscila dentro de rangos históricos. Los retornos de capital siguen siendo una prioridad, con ganancias de eficiencia incrementales compensando la inflación. La valoración deriva con el macro pero se mantiene anclada por el rendimiento. |

| Peor escenario | El crecimiento global se ralentiza y los precios del petróleo/gas se debilitan. El tiempo de los proyectos se retrasa y los márgenes de crack downstream se contraen, presionando los márgenes. El alto ratio de pago limita la flexibilidad, forzando decisiones más difíciles de asignación de capital. Los vientos en contra regulatorios o retrasos en los permisos añaden fricción, y la acción rinde menos que los cíclicos a medida que la narrativa cambia a preservación. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria de precios del petróleo y gas natural, incluyendo la política de la OPEP+ y cambios en la demanda/oferta global.

- Ejecución de hitos de GNL y exploración (por ejemplo, Mediterráneo Oriental) y entrega de proyectos a tiempo.

- Márgenes de refinación downstream y cronogramas de paradas que afectan la utilización y generación de efectivo.

- Disciplina de asignación de capital en medio de un elevado ratio de pago y el equilibrio entre dividendos, recompras y capex de crecimiento.

- Política regulatoria y ambiental que afecta permisos, cumplimiento de emisiones y regímenes fiscales.

- Estabilidad geopolítica en regiones clave de operación y confiabilidad de la cadena de suministro/logística.

Conclusión

La configuración de Chevron hacia 2026–2028 es un equilibrio entre una generación de efectivo normalizada pero aún saludable frente a un contexto de márgenes y políticas más ajustados. El modelo integrado de la empresa y su inclinación hacia el GNL proporcionan diversificación, mientras que un flujo de caja operativo de 32.13B y un FCF apalancado de 14.43B sugieren capacidad para mantener retornos de capital a pesar de un crecimiento interanual más suave. La valoración sigue anclada por un rendimiento a futuro del 4.51% y una beta relativamente baja, pero el elevado ratio de pago aumenta la sensibilidad a la ejecución y la curva de commodities. A nivel sectorial, las condiciones de ciclo tardío y la política de transición energética significan que los inversores probablemente recompensarán la disciplina de capital, las exposiciones ventajosas al gas y la entrega creíble de proyectos. Observar los próximos 1–2 trimestres: progreso en hitos de GNL y exploración en el Mediterráneo; tendencias de márgenes downstream post-parada; actualizaciones en el ritmo de dividendos/recompras; fase de capex y control de costos; cualquier implicación de cambios ejecutivos para las prioridades de la cartera.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.