Chevron gaat eind 2025 in met stabielere aandelen maar minder sterke groei, aangezien de omzet- en winstimpuls is afgekoeld ten opzichte van de pieken van de vorige cyclus. De omzet bedraagt 189,27 miljard op een voortschrijdende basis, met dalingen op jaarbasis die de genormaliseerde grondstoffenprijzen en kleinere raffinagemarges weerspiegelen. De strategie verschuift naar gas en LNG met een langere cyclus, wat wordt benadrukt door een bod op Griekse offshore-blokken, terwijl recente veranderingen in het management wijzen op voortdurende kapitaaldiscipline en het bijschaven van de portefeuille. De drijfveren zijn grotendeels macro-economisch—een meer gebalanceerd olieaanbod, gematigde wereldwijde groei, onderhoudsplanning en krappere downstream crack spreads—gecompenseerd door veerkrachtige LNG-vraag en selectieve exploratie. Waarom het ertoe doet: het aandelenverhaal draait om duurzame kasstromen en uitvoering van een gericht projectportfolio; het vooruitzicht van een dividendrendement van 4,51% helpt de waardering te verankeren, maar verhoogde uitkeringsmaatstaven leggen de lat hoger voor foutloze levering als de prijzen verzwakken. Sectorbreed bevindt geïntegreerde energie zich in een latere cyclusfase waarin OPEC+-beleid, het tempo van de energietransitie en kapitaalschaarste de rendementen vormgeven, waardoor balanssterkte en gunstige LNG-blootstelling van groot belang zijn.

Belangrijkste punten per oktober 2025

- Omzet – De omzet over de afgelopen 12 maanden bedraagt 189,27 miljard; de kwartaalomzetgroei (jaar-op-jaar) is -10,70%.

- Winst/Marges – Winstmarge 7,25%; operationele marge 9,44%; verwaterde EPS (ttm) 7,78; kwartaalwinstgroei (jaar-op-jaar) -43,80%.

- Verkoop/Orderportefeuille – Geen formele orderportefeuille bekendgemaakt; groeivisibiliteit gekoppeld aan LNG en exploratie (inclusief een Griekse offshore bieding) en projectfasering.

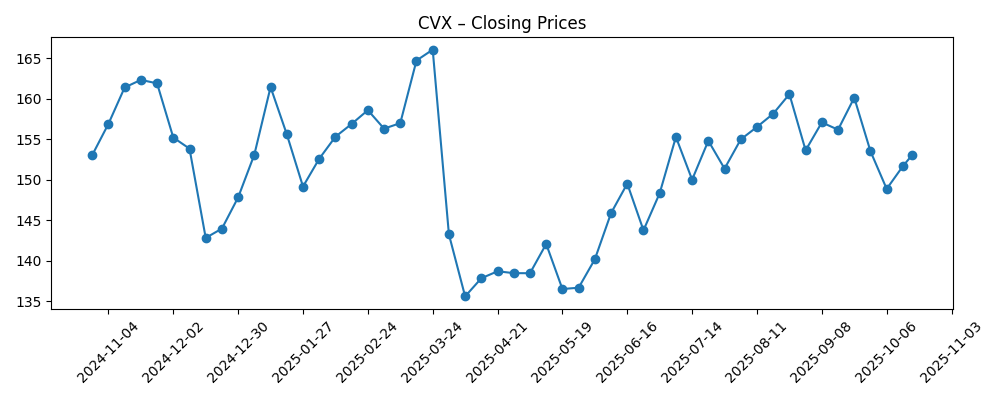

- Aandelenkoers – Laatste wekelijkse sluiting 153,0800018310547 (17/10/2025); 52-weeks bereik 132,04–168,96; 50-daags MA 155,91; 200-daags MA 150,83; beta 0,81; short interest ~0,80% van de vrije float.

- Analistenvisie – UBS herbevestigde een koopadvies; andere commentaren wijzen op een houdadvies, wat gemengde gevoelens signaleert.

- Marktkapitalisatie – Grote geïntegreerde energie; exacte marktkapitalisatie niet bekend in deze momentopname; uitstaande aandelen 2,01 miljard; vrije float 1,61 miljard; instellingen bezitten 59,08%.

- Dividend/Kapitaalrendement – Vooruitlopend dividendpercentage 6,84; vooruitlopend rendement 4,51%; uitkeringsratio 85,97%; laatste ex-dividenddatum 19/8/2025.

- Balans/Liquiditeit – Totale schulden 29,47 miljard; schuld/eigen vermogen 20,01%; current ratio 1,00; kas 4,07 miljard; operationele kasstroom 32,13 miljard; gelevered FCF 14,43 miljard.

- Kwalitatief – Aangekondigde wijzigingen in het management; uitbreiding van de opties in de Middellandse Zee/LNG; blootgesteld aan emissiebeleid, vergunningen en raffinagestandaarden.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Chevron Corp. kondigt wijzigingen in het management aan - MarketScreener

- Chevron Corporation (CVX) breidt bereik in het oostelijke Middellandse Zeegebied uit met Griekse offshore gasbieding

- Chevron (CVX) dient bod in om aardgas te verkennen in vier offshore blokken in Griekenland

- UBS herbevestigt koopadvies voor Chevron (CVX)

- Waarom Chevron Corporation (CVX) een goede optie is om in LNG te investeren

- Chevron (CVX): Een betrouwbare energiegigant voor dividendbeleggers

- Jim Cramer over Chevron: Het is gewoon een Houden

- Chevron's distributiecurve biedt een aantrekkelijke bullish optiestrategie

Opinie

Op basis van de laatste cijfers is het verhaal er een van normalisatie in plaats van verslechtering. De jaar-op-jaar omzet en winst vertraagden doordat de olieprijzen en raffinagemarges afnamen ten opzichte van de vorige opwaartse cyclus, waardoor de marges onder druk kwamen te staan, maar het bedrijf genereerde nog steeds aanzienlijke operationele kasstroom. Die combinatie—lagere gerealiseerde prijzen maar solide kasgeneratie—suggereert dat de operationele hefboomwerking beheerst is en de kostenbeheersing over het algemeen effectief is. De verschuiving naar gas en LNG, plus selectieve exploratie (bijv. Griekse offshore), helpt om weg te diversifiëren van de meest prijsgevoelige vaten, wat mogelijk toekomstige kasstromen kan stabiliseren.

De kwaliteit van de winst lijkt voldoende voor de cyclus. Met een operationele kasstroom van 32,13 miljard en een gelevered vrije kasstroom van 14,43 miljard lijkt het bedrijf in staat om de instandhoudingscapex en dividenden te financieren, hoewel de uitkeringsratio van 85,97% een herinnering is dat de flexibiliteit van de uitkeringen afneemt als de macro verzwakt. Balanscijfers—schuld/eigen vermogen van 20,01% en een current ratio van 1,00—duiden op beheersbare hefboomwerking en liquiditeit, terwijl lage short interest en een beta van 0,81 relatief gedempte aandelenvolatiliteit ten opzichte van concurrenten onderstrepen.

Binnen de industrie blijft geïntegreerde schaal een concurrentievoordeel. Downstream-exposure kan upstream-schommelingen compenseren wanneer de marges gunstig zijn, en LNG-uitbreiding biedt meerjarige afnamevisibiliteit als langetermijncontracten worden veiliggesteld. Regelgevend momentum op het gebied van emissies en vergunningen houdt het uitvoeringsrisico hoog, maar bevoordeelde activa en integratie behouden doorgaans kostenposities. De managementvernieuwing, samen met exploratie in het oostelijke Middellandse Zeegebied, geeft aan dat men bereid is de portefeuille te verfijnen en gasgerichte kansen na te streven die aansluiten bij de vraagtrends.

Hoe dit de multiple de komende drie jaar vormgeeft: een stabiel dividend en gedisciplineerde capex kunnen een defensief, kasstroomverhaal ondersteunen in een late-cyclus energiemarkt. Als LNG-projecten op tijd vorderen en downstream-marges stabiliseren, kunnen beleggers de duurzaamheid van kasstromen belonen met een steviger waarderingsanker. Omgekeerd, als de olieprijzen dalen en omkeringen of vertragingen de volumes aantasten, kan de verhoogde uitkeringsratio de herwaarderingspotentie beperken. Het aandeel handelt waarschijnlijk als een macro-gevoelige compounding met een neerwaartse bescherming door rendement en een opwaartse koppeling aan projectlevering en beleidsduidelijkheid.

Wat zou er kunnen gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | Olie stabiliseert op ondersteunende niveaus terwijl de vraag naar LNG beter presteert. Belangrijke projecten worden op tijd uitgevoerd, exploratie in de Middellandse Zee voegt middelen toe en downstream-marges normaliseren. Kasstroom financiert comfortabel dividenden en selectieve groei, waardoor de hefboomwerking afneemt en de kwaliteit van de winst verbetert, wat leidt tot een sterker, duurzamer waarderingsverhaal. |

| Basisgeval | Grondstofprijzen handelen in een midden-cyclus band; upstream-volumes groeien bescheiden naarmate projectfasering dalingen compenseert. LNG draagt bij aan stabiele kasstromen; downstream schommelt binnen historische bereiken. Kapitaalrendementen blijven een prioriteit, met incrementele efficiëntiewinsten die inflatie compenseren. Waardering drijft mee met de macro maar blijft verankerd door rendement. |

| Slechtste geval | Wereldwijde groei vertraagt en olie-/gasprijzen verzwakken. Projecttiming vertraagt en downstream-marges krimpen, waardoor marges onder druk komen te staan. De hoge uitkeringsratio beperkt de flexibiliteit, waardoor moeilijkere kapitaalallocatiekeuzes moeten worden gemaakt. Regelgevende tegenwind of vertragingen in vergunningen voegen wrijving toe, en het aandeel presteert ondermaats ten opzichte van cyclische aandelen naarmate het verhaal verschuift naar behoud. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Traject van olie- en aardgasprijzen, inclusief OPEC+-beleid en wereldwijde vraag-/aanbodverschuivingen.

- Uitvoering van LNG- en exploratiemijlpalen (bijv. Oostelijke Middellandse Zee) en tijdige projectlevering.

- Downstream raffinagemarges en omkeerschema's die de benutting en kasgeneratie beïnvloeden.

- Kapitaalallocatiediscipline te midden van een verhoogde uitkeringsratio en de balans tussen dividenden, inkoop en groeicapex.

- Regelgevend en milieubeleid dat vergunningen, naleving van emissies en belastingregimes beïnvloedt.

- Geopolitieke stabiliteit in belangrijke operationele regio's en betrouwbaarheid van de toeleveringsketen/logistiek.

Conclusie

Chevron's opstelling naar 2026–2028 is een balans van genormaliseerde maar nog steeds gezonde kasgeneratie tegen een strakkere marge- en beleidsachtergrond. Het geïntegreerde model van het bedrijf en de LNG-oriëntatie bieden diversificatie, terwijl een operationele kasstroom van 32,13 miljard en een gelevered FCF van 14,43 miljard duiden op de capaciteit om kapitaalrendementen te behouden ondanks een zachtere jaar-op-jaar groei. De waardering blijft verankerd door een vooruitlopend rendement van 4,51% en een relatief lage beta, maar de verhoogde uitkeringsratio verhoogt de gevoeligheid voor uitvoering en de grondstoffenmarkt. Sectorsgewijs betekenen late-cyclus omstandigheden en energietransitiebeleid dat beleggers waarschijnlijk kapitaaldiscipline, bevoordeelde gasexposities en geloofwaardige projectlevering zullen belonen. Let op de komende 1–2 kwartalen: voortgang op LNG- en Mediterrane exploratiemijlpalen; downstream-margetrends na omkering; updates over dividend-/inkoopcadans; capex-fasering en kostenbeheersing; eventuele implicaties van wijzigingen in het management voor portfolioprioriteiten.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.