Credicorp Ltd. (BAP) ha experimentado un fuerte repunte en 2025, acercándose a su máximo de 52 semanas a medida que los márgenes y el crecimiento de ingresos se aceleran. A partir de septiembre de 2025, el grupo financiero enfocado en Perú reporta ingresos (ttm) de $19.74 mil millones y un ingreso neto de $6.25 mil millones, respaldado por un margen operativo del 49.90% y un margen de beneficio del 31.66%. El crecimiento de los ingresos y las ganancias trimestrales alcanzó el 23.90% y el 36.10% interanual, mientras que el retorno sobre el capital se sitúa en 18.78%. La acción ha subido un 50.09% en 12 meses y cotiza muy por encima de sus promedios móviles de 50 y 200 días. La posición institucional ha estado activa en las últimas semanas, con varios tenedores ajustando sus participaciones. Esta perspectiva a tres años evalúa lo que los últimos fundamentos, dividendos y el flujo de interés de los inversores podrían significar para la valoración y la trayectoria del precio de las acciones de BAP.

Puntos clave a septiembre de 2025

- Ingresos: los ingresos a 12 meses son de $19.74B; el crecimiento trimestral de ingresos (interanual) es del 23.90%.

- Beneficio/Márgenes: el margen de beneficio es del 31.66%; el margen operativo del 49.90%; ROE del 18.78%; ROA del 2.57%.

- Ventas/Cartera: la "tubería" bancaria se centra en la demanda de crédito y comisiones; no se ha revelado cartera. El beneficio bruto (ttm) es de $19.58B.

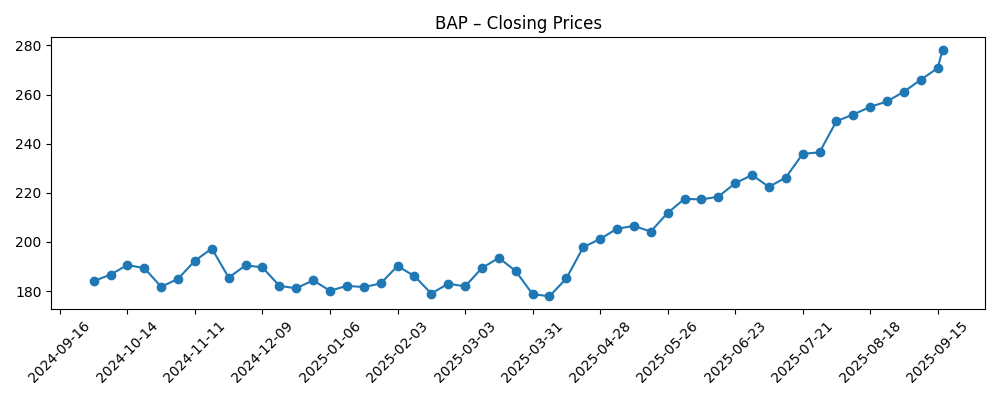

- Precio de la acción: ha subido un 50.09% en 12 meses; rango de 52 semanas de 165.51 a 280.88; cierre reciente de 278.29 (17 de septiembre). MA de 50 días en 245.38; MA de 200 días en 206.82; beta 1.09.

- Dividendo: tasa de dividendo anual proyectada de $11.01 (rendimiento del 4.07%); anterior $40.00 (rendimiento del 14.77%); ratio de pago del 52.36%. Dividendo pagado el 13/06/2025; ex-div 19/05/2025.

- Balance y flujos de caja: efectivo total de $35.46B; deuda total de $24.97B; flujo de caja operativo (ttm) de $7.54B.

- Capitalización de mercado: implícitamente alrededor de $21.5–22.1B basado en 79.37M acciones y precios recientes de $270.79–$278.29.

- Propiedad y negociación: las instituciones poseen el 78.27%; los insiders el 16.21%. El interés corto es del 1.19% del flotante; ratio corto 2.19; volumen promedio de 3 meses 339.15k.

- Perspectiva de analistas: no se han proporcionado estimaciones específicas; el sentimiento depende de la sostenibilidad del crecimiento y la calidad del crédito mientras las acciones se mantienen cerca de sus máximos.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- Northern Trust Corp aumenta su posición en Credicorp Ltd. $BAP

- Goldman Sachs Group Inc. incrementa su posición en Credicorp Ltd. $BAP

- Wellington Management Group LLP vende 63,403 acciones de Credicorp Ltd. $BAP

- Las participaciones en acciones de Credicorp Ltd. $BAP disminuyen por Smartleaf Asset Management LLC

- Swedbank AB reduce su posición en acciones de Credicorp Ltd. $BAP

- Advisors Asset Management Inc. compra 474 acciones de Credicorp Ltd. $BAP

- Rhumbline Advisers tiene una posición en acciones de $2.95 millones en Credicorp Ltd. $BAP

- Corebridge Financial Inc. vende 100 acciones de Credicorp Ltd. $BAP

Opinión

La configuración de tres años de Credicorp parece equilibrada entre el fortalecimiento de los fundamentos y las realidades de un contexto crediticio en fase tardía. La empresa entra en este periodo con un notable impulso: ingresos a 12 meses de $19.74B, ingreso neto de $6.25B, y crecimiento interanual del 23.90% (ingresos) y 36.10% (beneficios). Las métricas de rentabilidad se mantienen robustas, con un margen operativo del 49.90% y un ROE del 18.78%. Con las acciones subiendo un 50.09% en el último año y cotizando cerca del máximo de 52 semanas de 280.88, las expectativas de los inversores claramente han aumentado. La próxima fase del rendimiento dependerá de si el crecimiento puede estabilizarse en un nivel saludable sin un aumento drástico en los costos de crédito. Dado que las medias móviles de 50 y 200 días están en 245.38 y 206.82, respectivamente, el contexto técnico sigue siendo constructivo, aunque la sensibilidad a las noticias macroeconómicas podría elevar la volatilidad a partir de aquí.

El atractivo del ingreso es una parte central de la historia de capital. La tasa de dividendo anual proyectada de $11.01 (rendimiento del 4.07%) se sitúa junto a un dividendo anterior de $40.00 (rendimiento del 14.77%), reflejando una política de distribución variable y sólidos beneficios recientes. Un ratio de pago del 52.36% se alinea con un enfoque equilibrado y prudente, dada las necesidades de capital de una institución financiera. Respaldando esto, el flujo de caja operativo (ttm) de $7.54B y un perfil de efectivo a deuda de $35.46B frente a $24.97B indican flexibilidad financiera, incluso cuando las cifras principales de los bancos deben interpretarse dentro de los marcos regulatorios de capital. En un horizonte de tres años, los inversores observarán si los dividendos se mantienen estables o crecen en línea con los beneficios. Si el ROE se mantiene en los altos dígitos y la rentabilidad sigue siendo resistente, el dividendo podría actuar como un suelo para la acción y una señal de confianza en el poder de ganancias a mediano plazo.

Los flujos y la posición son favorables pero mixtos, coherentes con un mercado que se consolida cerca de los máximos. Los titulares recientes muestran que algunos grandes tenedores están aumentando su exposición (por ejemplo, Northern Trust, Goldman Sachs), mientras que otros han recortado o reequilibrado (Wellington, Swedbank, Smartleaf). Con un 78.27% en manos de instituciones y un 16.21% por insiders, la propiedad es profunda, y el interés corto es modesto en un 1.19% del flotante (ratio corto 2.19). Esa configuración típicamente reduce la baja impulsada por coberturas forzadas, pero puede atenuar la demanda incremental si los portafolios del lado comprador ya están cerca de sus pesos objetivo. La liquidez parece adecuada dado los volúmenes promedio, y la beta de 1.09 sugiere sensibilidad similar al mercado. En los próximos tres años, un patrocinio institucional constante y una baja posición corta podrían respaldar el precio de la acción, siempre que se mantenga la entrega de ganancias y las condiciones macroeconómicas en los mercados clave se mantengan ordenadas.

La valoración es la pregunta abierta. Sin estimaciones de consenso detalladas aquí, el ancla más simple es la propia entrega de la empresa: márgenes fuertes, ROE de altos dígitos y crecimiento acelerado en las comparaciones más recientes. Si el crecimiento se normaliza desde una base alta pero se mantiene positivo, la compresión múltiple puede ser limitada; por el contrario, un giro en las tendencias crediticias o un endurecimiento regulatorio podrían presionar tanto el crecimiento como la valoración. Técnicamente, la escalada de la acción de aproximadamente los altos de $170 a los altos de $270 en seis meses, junto con el aumento de las medias móviles, indica una mejora en la calidad de la tendencia. En un horizonte de tres años, el camino de menor resistencia favorece el seguimiento de ganancias y dividendos, con el potencial de volatilidad periódica en torno a eventos macroeconómicos. Una postura prudente reconoce la fortaleza de las métricas actuales mientras permite la reversión cíclica a la media.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Operaciones | Capital y Dividendos | Valoración e Implicaciones para la Acción |

|---|---|---|---|

| Mejor | El crecimiento de ingresos se mantiene saludable; los márgenes siguen fuertes cerca de los niveles recientes; el ROE se sostiene alrededor de los altos dígitos con calidad de activos estable. | La política de pagos se mantiene disciplinada; los dividendos crecen en línea con los beneficios mientras se mantiene flexibilidad. | La valoración premium relativa persiste; las acciones se mantienen por encima de las zonas de pico anteriores y se acumulan con los beneficios. |

| Base | El crecimiento se normaliza desde los máximos recientes; la rentabilidad sigue siendo resistente a pesar de una normalización moderada de los costos de crédito. | Dividendo generalmente estable; variabilidad ocasional en torno a los resultados anuales y necesidades de capital. | La acción sigue el progreso de ganancias y dividendos, oscilando alrededor de los niveles de tendencia a largo plazo. |

| Peor | La suavidad macroeconómica y el aumento de los costos de crédito presionan el crecimiento; la rentabilidad se reduce desde los márgenes actuales. | La política de dividendos se vuelve más conservadora para priorizar el capital; el crecimiento de los pagos se detiene. | La valoración se deprecia; las acciones vuelven a visitar áreas de soporte importantes como las medias móviles a largo plazo o zonas de mínimos anteriores. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Calidad del crédito y tendencias de pérdidas por préstamos en los mercados principales; cualquier aumento podría presionar las ganancias y la valoración.

- Cambios en marcos regulatorios o de capital que afecten la capacidad de pago y las iniciativas de crecimiento.

- Condiciones macroeconómicas y volatilidad de la moneda en las geografías operativas, impactando la demanda y los costos de riesgo.

- Momentum de ingresos sostenido frente a la normalización tras un crecimiento reciente del 23.90% y un crecimiento de ganancias del 36.10%.

- Flujos institucionales y liquidez, incluyendo cambios por parte de los principales tenedores y el interés corto total.

Conclusión

Credicorp entra en los próximos tres años con sólidos fundamentos: crecimiento reciente de dos dígitos, ROE en altos dígitos y márgenes robustos, complementados por un atractivo dividendo respaldado por un ratio de pago del 52.36%. Las acciones han sido reevaluadas de manera significativa, con una ganancia del 50.09% en 12 meses y una acción de precios cerca del máximo de 52 semanas, haciendo que cumplir con las altas expectativas sea la tarea central. El balance y la generación de flujo de caja operativo sugieren flexibilidad financiera, y el patrocinio institucional parece constante, aunque los titulares recientes indican un reequilibrio selectivo. A partir de aquí, el rendimiento probablemente seguirá el progreso de las ganancias y dividendos: será estable si el crecimiento se normaliza, y más fuerte si el impulso de ingresos persiste sin un mordisco en los costos de crédito. Los riesgos se centran en las condiciones macroeconómicas, la regulación y la calidad del crédito. En general, la configuración parece constructiva pero no complaciente; los inversores deberían esperar periodos de volatilidad en torno a noticias macro y regulatorias mientras se centran en si los márgenes, el ROE y la disciplina de dividendos se mantienen intactos.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```