Credicorp Ltd. (BAP) heeft in 2025 een sterke stijging doorgemaakt en komt in de buurt van zijn hoogste punt in 52 weken, dankzij versnelde marges en groei van de omzet. In september 2025 rapporteert de op Peru gerichte financiële groep een omzet (ttm) van $19,74 miljard en een netto-inkomen van $6,25 miljard, ondersteund door een operationele marge van 49,90% en een winstmarge van 31,66%. De kwartaalomzet en de winstgroei laten respectievelijk 23,90% en 36,10% jaar-op-jaar zien, terwijl het rendement op eigen vermogen op 18,78% staat. Het aandeel is in de afgelopen 12 maanden met 50,09% gestegen en wordt verhandeld ver boven zijn 50- en 200-daagse voortschrijdende gemiddelden. De institutionele posities zijn de afgelopen weken actief geweest, met verschillende aandeelhouders die hun belangen hebben aangepast. Deze vooruitblik van drie jaar bekijkt wat de meest recente fundamenten, dividenden en de instroom van investeerders zouden kunnen betekenen voor de waardering en de koersontwikkeling van BAP.

Belangrijke punten per september 2025

- Omzet: ttm omzet bedraagt $19,74 miljard; kwartaalomzetgroei (jaar-op-jaar) is 23,90%.

- Winst/Marges: Winstmarge 31,66%; operationele marge 49,90%; ROE 18,78%; ROA 2,57%.

- Verkoop/Orderportefeuille: De “pipeline” van banken is gebaseerd op krediet- en vergoedingsvraag; geen achterstand bekendgemaakt. Brutowinst (ttm) is $19,58 miljard.

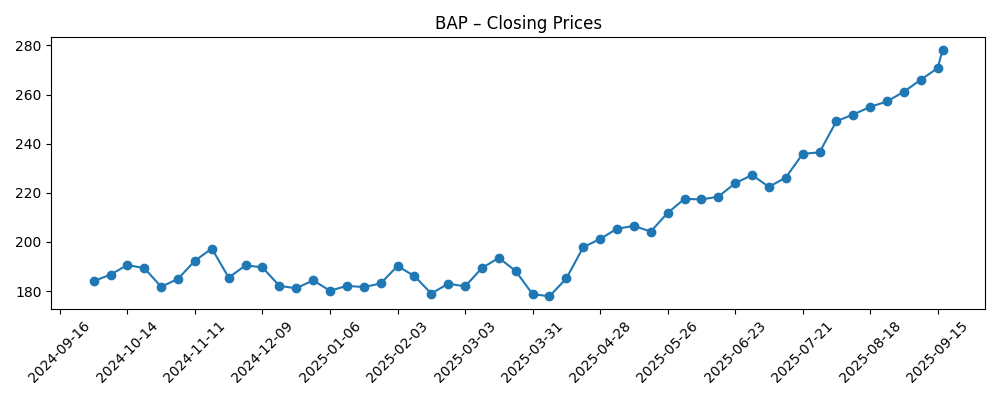

- Aandelenprijs: Stijging van 50,09% over 12 maanden; 52-weeks bereik 165,51–280,88; recente wekelijkse sluiting 278,29 (17 sep). 50-daags gemiddelde 245,38; 200-daags gemiddelde 206,82; beta 1,09.

- Dividend: Vooruitlopende jaarlijkse dividenduitkering $11,01 (4,07% rendement); trailing $40,00 (14,77% rendement); uitkeringsratio 52,36%. Dividend betaald op 13/06/2025; ex-dividend 19/05/2025.

- Balans & kasstromen: Totaal aan contanten $35,46 miljard; totale schulden $24,97 miljard; operationele kasstroom (ttm) $7,54 miljard.

- Marktkapitalisatie: Geschat tussen de $21,5–22,1 miljard op basis van 79,37 miljoen aandelen en recente prijzen van $270,79–$278,29.

- Eigendom & handel: Instellingen houden 78,27%; insiders 16,21%. Short interest is 1,19% van de uitstaande aandelen; short ratio 2,19; 3-maands gemiddelde volume 339,15k.

- Analistenvisie: Geen specifieke schattingen gegeven; sentiment hangt af van het behouden van groei en kredietkwaliteit terwijl de aandelen zich nabij de pieken bevinden.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Northern Trust Corp vergroot positie in Credicorp Ltd. $BAP

- Goldman Sachs Group Inc. verhoogt positie in Credicorp Ltd. $BAP

- Wellington Management Group LLP verkoopt 63.403 aandelen van Credicorp Ltd. $BAP

- Aandelen van Credicorp Ltd. $BAP verlaagd door Smartleaf Asset Management LLC

- Swedbank AB verlaagd zijn aandelenpositie in Credicorp Ltd. $BAP

- Advisors Asset Management Inc. koopt 474 aandelen van Credicorp Ltd. $BAP

- Rhumbline Advisers heeft $2,95 miljoen aandelenpositie in Credicorp Ltd. $BAP

- Corebridge Financial Inc. verkoopt 100 aandelen van Credicorp Ltd. $BAP

Opinie

Credicorp's opzet voor de komende drie jaar lijkt goed in balans, met sterke fundamenten en de realiteit van een late cyclus in de kredietsector. Het bedrijf betreedt deze periode met opmerkelijke momentum: ttm omzet van $19,74 miljard, netto-inkomen van $6,25 miljard, en jaar-op-jaar groei van 23,90% (omzet) en 36,10% (winst). De winstgevendheidsmetrics blijven sterk, met een operationele marge van 49,90% en ROE van 18,78%. Met aandelen die in het afgelopen jaar met 50,09% zijn gestegen en zich nabij de 52-weken hoog van 280,88 bevinden, zijn de verwachtingen van investeerders duidelijk toegenomen. De volgende stap in de prestaties zal waarschijnlijk afhangen van de vraag of de groei op een gezond niveau kan normaliseren zonder een scherpe stijging van de kredietkosten. Gezien de 50- en 200-daagse voortschrijdende gemiddelden van respectievelijk 245,38 en 206,82, blijft de technische achtergrond positief, maar de gevoeligheid voor macro-ontwikkelingen kan de volatiliteit hier verhogen.

De aantrekkingskracht van het inkomen is een centraal punt in het aandelenverhaal. De vooruitlopende jaarlijkse dividenduitkering van $11,01 (4,07% rendement) staat naast een trailing $40,00 (14,77% rendement), wat wijst op een variabele distributiebeleid en sterke recente winsten. Een uitkeringsratio van 52,36% sluit aan bij een prudent gebalanceerde aanpak, gezien de kapitaalbehoeften van een financiële instelling. Ondersteunend hierbij is de operationele kasstroom (ttm) van $7,54 miljard en een kas-naar-schuld verhouding van $35,46 miljard tegenover $24,97 miljard, wat financiële flexibiliteit aangeeft, zelfs als de hoofdaantallen voor banken binnen de regulatoire kapitaalstructuren geïnterpreteerd moeten worden. Over een horizon van drie jaar zullen investeerders in de gaten houden of de dividenden stabiel blijven of groeien in lijn met de winsten. Als de ROE in de hoge tien procenten blijft en de winstgevendheid veerkrachtig blijft, kan het dividend zowel als een bodem voor het aandeel functioneren als een signaal van vertrouwen in de middellange termijn winstcapaciteit.

Stromen en posities zijn ondersteunend maar gemengd, wat consistent is met een markt die zich nabij de hoogtes consolideert. Recente koppen tonen aan dat sommige grote houders hun blootstelling verhogen (bijvoorbeeld Northern Trust, Goldman Sachs), terwijl anderen hun posities hebben verlaagd of herbalanceerden (Wellington, Swedbank, Smartleaf). Met 78,27% in handen van instellingen en 16,21% door insiders, is het eigendom diep, en de short interest is bescheiden op 1,19% van de uitstaande aandelen (short ratio 2,19). Deze opzet vermindert doorgaans de neerwaartse druk door gedwongen dekking, maar kan de incrementele vraag dempen als de buy-side portefeuilles al dicht bij de doelgewichten zijn. De liquiditeit lijkt adequaat, gezien de gemiddelde volumes, en de beta van 1,09 suggereert een marktniveau gevoeligheid. In de komende drie jaar zou voortdurende institutionele sponsoring en een lage shortpositie de aandelenprijs kunnen ondersteunen, mits de winstgevendheid aanhoudt en de macro-omstandigheden in de kernmarkten ordelijk blijven.

De waardering is de open vraag. Zonder gedetailleerde consensus schattingen hier, is de eenvoudigste houvast de eigen prestaties van het bedrijf: sterke marges, hoge ROE in de tien procenten en versnellende groei in de meest recente vergelijkingen. Als de groei normaliseert van een hoog niveau maar positief blijft, kan de meervoudige compressie beperkt zijn; omgekeerd kan een verandering in krediettrends of regulatoire verkrapping zowel de groei als de waardering onder druk zetten. Technisch gezien geeft de stijging van het aandeel van ongeveer de hoge $170 naar de hoge $270 in zes maanden, samen met stijgende voortschrijdende gemiddelden, aan dat de trendkwaliteit verbetert. Over een periode van drie jaar lijkt het pad van de minste weerstand te wijzen op het volgen van winst en dividenden, met de mogelijkheid van periodieke volatiliteit rond macro-evenementen. Een prudent standpunt erkent de kracht van de huidige metrics, terwijl het ruimte laat voor cyclische gemiddelde herverdeling.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operaties | Kapitaal & Dividenden | Waarde & Aandelenimplicatie |

|---|---|---|---|

| Beste | Omzetgroei blijft gezond; marges blijven sterk nabij recente niveaus; ROE blijft rond de hoge tien procenten met stabiele activakwaliteit. | Uitkeringsbeleid blijft gedisciplineerd; dividenden groeien in lijn met de winst terwijl flexibiliteit behouden blijft. | Premie waardering blijft bestaan; aandelen blijven boven eerdere piekniveaus en groeien met de winst. |

| Basis | Groei normaliseert van recente hoogtes; winstgevendheid blijft veerkrachtig ondanks gematigde normalisatie van kredietkosten. | Dividend over het algemeen stabiel; af en toe variabiliteit rond jaarlijkse resultaten en kapitaalbehoeften. | Aandelen volgen de winst- en dividendvoortgang, oscillerend rond lange termijn trendniveaus. |

| Erger | Macro-zwakte en hogere kredietkosten drukken de groei; winstgevendheid krimpt van de huidige marges. | Dividendbeleid wordt conservatiever om kapitaal te prioriteren; groei in uitkeringen pauzeert. | Waarding daalt; aandelen herbezoeken belangrijke steungebieden zoals lange termijn voortschrijdende gemiddelden of eerdere lage zones. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk zullen beïnvloeden

- Kredietkwaliteit en trends in kredietverliezen in kernmarkten; een eventuele piek zou de winst en waardering onder druk kunnen zetten.

- Wijzigingen in regulatoire of kapitaalstructuren die de uitkeringscapaciteit en groeinitiatieven beïnvloeden.

- Macroeconomische omstandigheden en valutavolatiliteit in de operationele gebieden, die vraag en risicokosten beïnvloeden.

- Voortdurende omzetmomentum versus normalisatie na recente groei van 23,90% en 36,10% winstgroei vergelijkingen.

- Institutionele stromen en liquiditeit, inclusief verschuivingen door grote houders en de algehele short interest.

Conclusie

Credicorp betreedt de komende drie jaar met sterke fundamenten: recente groei in dubbele cijfers, hoge ROE in de tien procenten, en robuuste marges, aangevuld met een aantrekkelijk dividend ondersteund door een uitkeringsratio van 52,36%. De aandelen zijn aanzienlijk hergewaardeerd, met een stijging van 50,09% over 12 maanden en koersacties nabij het 52-weken hoog, waardoor het leveren van resultaten tegen verhoogde verwachtingen de centrale taak is. De balans en operationele kasgeneratie suggereren financiële flexibiliteit, en de institutionele sponsoring lijkt stabiel, hoewel recente koppen wijzen op selectieve herbalancering. Voortaan zal de prestatie waarschijnlijk de winst- en dividendvoortgang volgen: stabiel als de groei normaliseert, sterker als het omzetmomentum aanhoudt zonder een tik van kredietkosten. Risico's concentreren zich rond macro-omstandigheden, regelgeving en kredietkwaliteit. Over het geheel genomen lijkt de opzet constructief maar niet zelfgenoegzaam—beleggers moeten periodes van volatiliteit rond macro- en regulatoire nieuws verwachten, terwijl ze zich richten op de vraag of marges, ROE en dividenddiscipline intact blijven.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.