CSL Limited (ASX: CSL) es una empresa biofarmacéutica australiana centrada en terapias derivadas del plasma (CSL Behring), vacunas contra la influenza (CSL Seqirus) y medicamentos especializados para enfermedades cardio-renales y deficiencia de hierro (CSL Vifor). Compite con actores globales en plasma y vacunas como Grifols, Takeda, Sanofi y Pfizer en mercados terapéuticos clave.

Financieramente, CSL reporta ingresos (ttm) de 15.56B y un ingreso neto de 3.00B, respaldado por un margen de beneficio del 19.30% y un margen operativo del 18.83%. El EBITDA totaliza 4.91B, el flujo de caja operativo 3.56B y el flujo de caja libre apalancado 1.88B. El balance muestra 2.16B en efectivo frente a 11.5B en deuda total (deuda/capital 53.71%) y una relación corriente de 2.46; el ROE es del 15.37%. Los ingresos trimestrales crecieron un 4.90% interanual y las ganancias trimestrales aumentaron un 34.30% interanual. El rendimiento del dividendo a futuro es del 2.28% sobre una distribución de 4.52 con una tasa de pago del 45.49%, y las acciones han caído un 32.00% en 52 semanas con un beta bajo de 0.26.

Puntos clave a partir de septiembre de 2025

- Los ingresos (ttm) se sitúan en 15.56B con un crecimiento de ingresos trimestral del 4.90% interanual.

- Rentabilidad: margen de beneficio del 19.30% y margen operativo del 18.83%; ingreso neto de 3.00B, EBITDA de 4.91B, ROE del 15.37%.

- El flujo de caja se mantiene robusto con un flujo de caja operativo de 3.56B y un flujo de caja libre apalancado de 1.88B.

- Balance: deuda total de 11.5B frente a efectivo de 2.16B; deuda/capital 53.71%; ratio corriente 2.46.

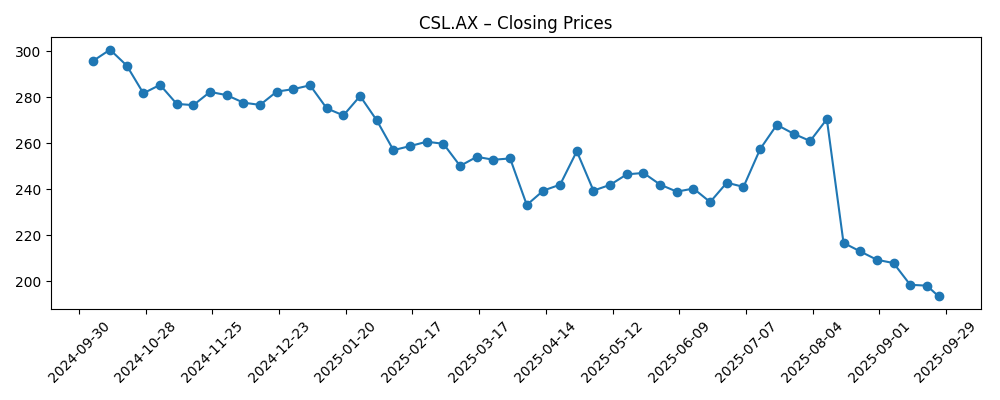

- Debilidad en el precio de las acciones: último cierre ~193.29 (2025‑09‑26); cambio en 52 semanas −32.00%; mínimo en 52 semanas 189.80; MA de 50 días 234.39, MA de 200 días 249.84; beta 0.26.

- Dividendo: tasa futura 4.52 con un rendimiento del 2.28%; ratio de pago 45.49%; fecha ex‑dividendo 2025‑09‑09.

- Tendencia de ventas: crecimiento modesto de la línea superior mientras que el crecimiento de ganancias trimestrales es del 34.30% interanual.

- Punto de vista de los analistas: no proporcionado aquí; el enfoque de los inversores probablemente esté en la durabilidad del crecimiento, márgenes y apalancamiento.

- Capitalización de mercado: aproximadamente 93.8B basado en ~485.15M de acciones en circulación y el último cierre.

Evolución del precio de las acciones – últimos 12 meses

Títulos notables

Opinión

El precio de las acciones de CSL ha sufrido un fuerte ajuste en los últimos seis meses, cayendo de mediados de los 260 en julio a alrededor de 193 a finales de septiembre y situándose cerca de su mínimo en 52 semanas. La acción ahora se negocia muy por debajo de sus medias móviles de 50 y 200 días, lo que señala presión técnica junto con una desvalorización más amplia. Sin embargo, el negocio subyacente aún muestra resiliencia: la beta se mantiene baja, lo que indica características defensivas históricas, y la generación de efectivo es saludable. La yuxtaposición es clara: los inversores han reajustado sus expectativas, pero los impulsores de demanda fundamentales de la franquicia en las recolecciones de plasma y las vacunas estacionales contra la influenza siguen siendo estructuralmente relevantes. En nuestra opinión, la venta refleja preocupación por el ritmo de crecimiento más que un colapso en los fundamentos.

Las métricas financieras ofrecen una imagen mixta pero constructiva. Los ingresos (ttm) de 15.56B y el EBITDA de 4.91B respaldan un margen de beneficio del 19.30% y un margen operativo del 18.83%. El flujo de caja operativo de 3.56B y el flujo de caja libre apalancado de 1.88B sugieren capacidad para invertir y cumplir con las obligaciones, aunque la deuda total de 11.5B mantiene el apalancamiento en el foco. El crecimiento de ingresos trimestrales del 4.90% es modesto, pero el crecimiento de ganancias trimestrales del 34.30% apunta a ganancias de eficiencia y beneficios de mezcla. El rendimiento del dividendo futuro del 2.28% con un ratio de pago del 45.49% ofrece cierto colchón ante caídas, aunque los ingresos por sí solos son poco probables que desencadenen una revalorización sin evidencia más clara de un crecimiento acelerado de la línea superior.

Estratégicamente, la amplitud a través de CSL Behring, CSL Seqirus y CSL Vifor diversifica los ingresos y flujos de caja a través de diferentes temporadas y entornos de financiamiento. Las terapias basadas en plasma están respaldadas por una demanda crónica y no discrecional, mientras que las vacunas se benefician de ciclos anuales. Esta diversificación puede suavizar la volatilidad de las ganancias y mejorar la planificación para la asignación de capital. Suponiendo una ejecución constante y sin contratiempos regulatorios o de fabricación importantes, la empresa parece estar posicionada para acumular ganancias a lo largo de un horizonte multianual, aunque a un ritmo más medido que en ciclos anteriores si el crecimiento de ventas se mantiene en cifras de un solo dígito medio.

Para los accionistas, los próximos tres años probablemente dependerán de tres variables: el ritmo de aceleración de ingresos del portafolio existente, la trayectoria de los márgenes a medida que se normalizan las dinámicas de costos y recolección, y la flexibilidad del balance dado los 11.5B de deuda total. Si CSL puede demostrar un crecimiento constante y una expansión incremental de márgenes mientras mantiene una fuerte conversión de efectivo, es plausible una recuperación múltiple desde los niveles actuales. Por el contrario, si el impulso de ingresos se estanca o surgen eventos de cumplimiento imprevistos, las acciones pueden seguir rezagadas respecto a índices más amplios a pesar de su perfil defensivo. Con el sentimiento frágil tras una caída del 32.00% en 52 semanas, la ejecución y la comunicación en torno a las prioridades deberían ser poderosos catalizadores.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Trayectoria de ingresos | Márgenes | Balance | Punto de vista sobre el precio de las acciones |

|---|---|---|---|---|

| Mejor | Aceleración constante de plasma y vacunas; portafolio diversificado sostiene un crecimiento constante. | Expansión gradual impulsada por apalancamiento operativo y ganancias de eficiencia. | Progreso en la reducción de deuda respaldado por un fuerte flujo de caja libre. | Revalorización hacia una prima histórica para los compuestos de crecimiento defensivo. |

| Base | Crecimiento moderado y constante de las franquicias centrales con estacionalidad normal. | Márgenes estables con mejoras incrementales a través de la productividad. | Apalancamiento en general estable; inversión financiada por generación interna de efectivo. | Los retornos totales siguen el crecimiento de ganancias más los dividendos. |

| Peor | El crecimiento se desacelera debido a restricciones de precios, reembolsos o recolección. | Presión sobre los márgenes por costos o mezcla adversa; beneficios de eficiencia más difíciles de realizar. | Reducción de deuda retrasada; mayores costos de financiamiento limitan la flexibilidad. | Desempeño sostenido por debajo del mercado y de los pares. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Dinamicas de recolección de plasma y eficiencia de costos a través de la red, afectando la oferta y la economía unitaria.

- Variabilidad en la demanda de vacunas contra la influenza y posicionamiento competitivo en mercados clave.

- Resultados regulatorios y de calidad en los sitios de fabricación; eventos de cumplimiento pueden mover rápidamente el sentimiento.

- Movimientos de divisas frente al AUD y las principales monedas de ingresos, influyendo en el crecimiento y márgenes reportados.

- Gestión del apalancamiento y gastos por intereses dados los 11.5B de deuda total y 2.16B de efectivo.

- Opciones de asignación de capital, incluyendo la sostenibilidad del dividendo (ratio de pago del 45.49%) y cualquier apetito futuro de M&A.

Conclusión

CSL entra en los próximos tres años con franquicias defendibles, una generación de efectivo saludable y un perfil de ingresos mejorado, en un contexto de acciones más exigente. La fuerte caída de la acción y su posición por debajo de las medias móviles clave reflejan un mercado que busca evidencia más clara de una aceleración sostenida de los ingresos. Los fundamentos de hoy—15.56B en ingresos, 3.00B en ingreso neto, márgenes cercanos al 19%–19%, y 3.56B de flujo de caja operativo—argumentan a favor de la resiliencia, mientras que el apalancamiento de 11.5B mantiene la disciplina en la ejecución en el foco. Si la dirección puede mantener un crecimiento a mitad de ciclo y preservar las ganancias de márgenes observadas en los recientes resultados trimestrales, el camino hacia la reparación múltiple está abierto, ayudado por un rendimiento futuro del 2.28%. En ausencia de eso, las acciones pueden seguir rezagadas a pesar de la baja beta. En general, CSL parece estar posicionada para un crecimiento constante respaldado por efectivo, con la revalorización creando un riesgo-recompensa más equilibrado para los inversores pacientes.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.