CSL Limited (ASX: CSL) is een Australisch biofarmaceutisch bedrijf dat zich richt op plasma-afgeleide therapieën (CSL Behring), griepvaccins (CSL Seqirus) en specialistische medicijnen voor cardio-renale en ijzertekort (CSL Vifor). Het concurreert met wereldwijde spelers op het gebied van plasma en vaccins zoals Grifols, Takeda, Sanofi en Pfizer in belangrijke therapeutische markten.

Financieel rapporteert CSL een omzet (ttm) van 15,56 miljard en een netto-inkomen van 3,00 miljard, ondersteund door een winstmarge van 19,30% en een operationele marge van 18,83%. EBITDA bedraagt in totaal 4,91 miljard, operationele kasstroom 3,56 miljard en gefinancierde vrije kasstroom 1,88 miljard. De balans toont 2,16 miljard aan contanten tegenover 11,5 miljard aan totale schulden (schulden/eigen vermogen 53,71%) en een current ratio van 2,46; ROE is 15,37%. De kwartaalomzet groeide met 4,90% jaar op jaar en de kwartaalwinst steeg met 34,30% jaar op jaar. Het vooruitzicht voor het dividendrendement is 2,28% op een distributie van 4,52 met een uitkeringsratio van 45,49%, en de aandelen zijn in 52 weken met 32,00% gedaald met een lage beta van 0,26.

Belangrijke punten per september 2025

- Omzet (ttm) staat op 15,56 miljard met een kwartaalomzetgroei van 4,90% jaar op jaar.

- Winstgevendheid: winstmarge 19,30% en operationele marge 18,83%; netto-inkomen 3,00 miljard, EBITDA 4,91 miljard, ROE 15,37%.

- Kasstroom blijft robuust met een operationele kasstroom van 3,56 miljard en een gefinancierde vrije kasstroom van 1,88 miljard.

- Balans: totale schuld 11,5 miljard tegen contanten van 2,16 miljard; schuld/eigen vermogen 53,71%; current ratio 2,46.

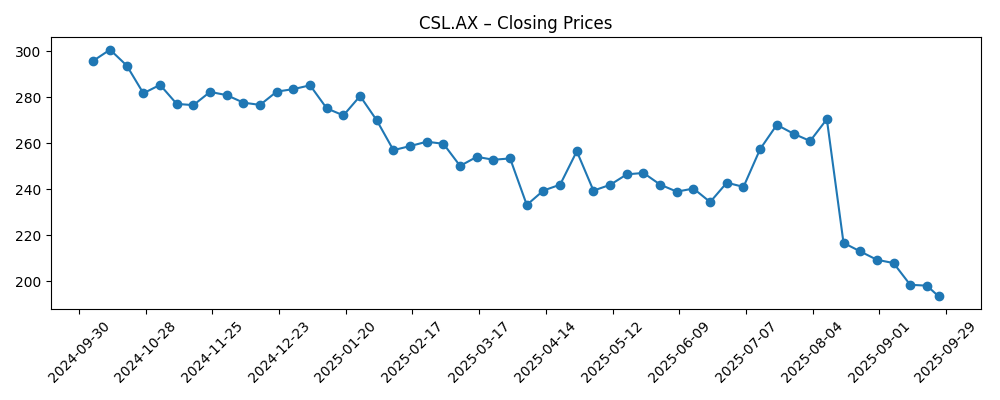

- Zwakte van de aandelenprijs: laatste sluiting ~193,29 (2025‑09‑26); 52‑weekse verandering −32,00%; 52‑weekse low 189,80; 50‑daags MA 234,39, 200‑daags MA 249,84; beta 0,26.

- Dividenden: vooruitzicht 4,52 met een rendement van 2,28%; uitkeringsratio 45,49%; ex-dividenddatum 2025‑09‑09.

- Verkooptrend: bescheiden topline groei terwijl de kwartaalwinstgroei 34,30% jaar op jaar is.

- Analistenvisie: hier niet verstrekt; de focus van investeerders ligt waarschijnlijk op de duurzaamheid van de groei, marges en hefboomwerking.

- Marktkapitalisatie: ongeveer 93,8 miljard op basis van ~485,15 miljoen uitstaande aandelen en de laatste sluiting.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De aandelenprijs van CSL heeft in de afgelopen zes maanden een scherpe reset ondergaan, waarbij deze van het midden van de 260's in juli naar ongeveer 193 eind september is gezakt en zich dicht bij de 52-weekse low bevindt. Het aandeel verhandelt nu ver onder zijn 50-daagse en 200-daagse voortschrijdende gemiddelden, wat technische druk signaleert naast een bredere herwaardering. Toch toont het onderliggende bedrijf nog steeds veerkracht: beta blijft laag, wat wijst op historisch defensieve kenmerken, en de kasgeneratie is gezond. De tegenstelling is duidelijk: investeerders hebben hun verwachtingen hergeprijsd, maar de kernvraagdrivers van de franchise in plasmaverzameling en seizoensgebonden griepvaccins blijven structureel relevant. Naar onze mening weerspiegelt de verkoopdruk bezorgdheid over het tempo van de groei in plaats van een ineenstorting van de fundamenten.

Financiële metrics bieden een gemengd maar constructief beeld. Omzet (ttm) van 15,56 miljard en EBITDA van 4,91 miljard ondersteunen een winstmarge van 19,30% en een operationele marge van 18,83%. Een operationele kasstroom van 3,56 miljard en een gefinancierde vrije kasstroom van 1,88 miljard suggereren capaciteit om te investeren en verplichtingen na te komen, hoewel de totale schuld van 11,5 miljard de focus op hefboomwerking houdt. De kwartaalomzetgroei van 4,90% is bescheiden, maar de kwartaalwinstgroei van 34,30% wijst op efficiëntieverbeteringen en mixvoordelen. Het vooruitzicht van een dividendrendement van 2,28% met een uitkeringsratio van 45,49% biedt enige bescherming tegen dalingen, hoewel alleen inkomen waarschijnlijk niet zal leiden tot een herwaardering zonder duidelijker bewijs van versnelde topline groei.

Strategisch gezien diversifieert de breedte van CSL Behring, CSL Seqirus en CSL Vifor de omzet en kasstromen door verschillende seizoenen en financieringsomgevingen. Plasma-gebaseerde therapieën worden ondersteund door chronische, niet-discretionaire vraag, terwijl vaccins profiteren van jaarlijkse cycli. Deze diversificatie kan de volatiliteit van de winst gladstrijken en de planning voor kapitaalallocatie verbeteren. Aangenomen dat de uitvoering constant is en er geen grote regelgevende of productieproblemen optreden, lijkt het bedrijf gepositioneerd om de winst over een meerjarige horizon te laten samengroeien, zij het in een meer gematigd tempo dan in eerdere cycli als de omzetgroei in de midden-eenheden blijft.

Voor aandeelhouders zullen de komende drie jaar waarschijnlijk afhangen van drie variabelen: het tempo van de omzetversnelling vanuit de bestaande portefeuille, de ontwikkeling van de marges naarmate kosten- en verzamelingsdynamiek normaliseren, en de flexibiliteit van de balans gezien de totale schuld van 11,5 miljard. Als CSL consistent groei en incrementele marge-uitbreiding kan aantonen terwijl het sterke kasconversie behoudt, is een herstel van de multiple vanuit de huidige niveaus plausibel. Omgekeerd, als de omzetmomentum stagneert of onvoorziene nalevingsgebeurtenissen zich voordoen, kunnen de aandelen blijven achterblijven bij bredere indices ondanks hun defensieve profiel. Met een fragiele stemming na een daling van 32,00% in 52 weken, zouden uitvoering en communicatie rond prioriteiten krachtige katalysatoren moeten zijn.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Omzettraject | Marges | Balans | Aandelenprijs visie |

|---|---|---|---|---|

| Beste | Consistente versnelling vanuit plasma en vaccins; gediversifieerde portefeuille behoudt constante groei. | Geleidelijke uitbreiding gedreven door operationele hefboomwerking en efficiëntieverbeteringen. | Deleveraging vooruitgang ondersteund door sterke vrije kasstroom. | Herwaardering naar historische premie voor defensieve groeisamenstellers. |

| Basis | Gemiddelde, constante groei vanuit kernfranchises met normale seizoensgebondenheid. | Stabiele marges met incrementele verbeteringen door productiviteit. | Hefboomwerking over het algemeen stabiel; investeringen gefinancierd door interne kasgeneratie. | Totaal rendement volgt de winstgroei plus dividenden. |

| Erger | Groei vertraagt door prijs-, terugbetalings- of verzamelingsbeperkingen. | Marge druk door kosten of ongunstige mix; efficiëntievoordelen moeilijker te realiseren. | Deleveraging vertraagd; hogere financieringskosten beperken flexibiliteit. | Volgehouden onderprestatie ten opzichte van de markt en concurrenten. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Dynamiek van plasmaverzameling en kostenefficiëntie binnen het netwerk, wat de aanbod- en eenheids-economieën beïnvloedt.

- Variabiliteit in de vraag naar griepvaccins en concurrentiepositie in belangrijke markten.

- Regelgevende en kwaliteitsresultaten op productieplaatsen; nalevingsgebeurtenissen kunnen de stemming snel beïnvloeden.

- Valutabewegingen ten opzichte van AUD en belangrijke omzetvaluta's, die de gerapporteerde groei en marges beïnvloeden.

- Beheer van hefboomwerking en rente-uitgaven gezien de totale schuld van 11,5 miljard en contanten van 2,16 miljard.

- Kiezen voor kapitaalallocatie, inclusief de duurzaamheid van dividenden (uitkeringsratio 45,49%) en eventuele toekomstige M&A-honger.

Conclusie

CSL gaat de komende drie jaar in met verdedigbare franchises, gezonde kasgeneratie en een verbeterd inkomensprofiel, tegen een veeleisender aandelenachtergrond. De scherpe daling van het aandeel en de positie onder belangrijke voortschrijdende gemiddelden weerspiegelen een markt die duidelijker bewijs wil van een aanhoudende omzetversnelling. De fundamenten van vandaag—15,56 miljard aan omzet, 3,00 miljard aan netto-inkomen, marges nabij 19%–19%, en 3,56 miljard aan operationele kasstroom—pleiten voor veerkracht, terwijl de hefboomwerking van 11,5 miljard de focus op uitvoeringsdiscipline behoudt. Als het management kan blijven groeien in het midden van de cyclus en de margewinsten die in recente kwartaalresultaten zijn gezien kan behouden, is het pad naar herstel van de multiple open, geholpen door een vooruitzicht van 2,28% rendement. Bij gebrek daaraan kunnen de aandelen blijven achterblijven ondanks de lage beta. Over het geheel genomen lijkt CSL gepositioneerd voor constante, kasgedekte samenstelling, waarbij de waardering reset een meer gebalanceerd risico-rendement voor geduldige investeerders creëert.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.