Embraer S.A. (ERJ) inicia septiembre de 2025 con un fuerte impulso operativo y un precio de acción notablemente más alto. Los ingresos de los últimos 12 meses ascienden a 39.8 mil millones, con una ganancia bruta de 7.39 mil millones y un EBITDA de 4.08 mil millones, lo que respalda un margen operativo del 9.97% y un margen neto del 5.37%. Los ingresos trimestrales crecieron un 30.90% en comparación con el año anterior, aunque las ganancias trimestrales cayeron un 13.80%, lo que resalta una combinación de escala y presiones de costos. Las acciones han subido un 64.14% en 52 semanas, cotizando cerca de su rango de 52 semanas de 32.26 a 62.09, con un cierre reciente alrededor de 56.71. La liquidez en el balance es adecuada (razón corriente de 1.33; efectivo de 6.86 mil millones frente a deudas de 12.68 mil millones), y un ROE del 11.32% indica una mejora en la eficiencia del capital. Un dividendo simbólico (rendimiento a futuro del 0.09%, ratio de pago del 2.40%) sugiere un enfoque en la reinversión. Con un beta de 1.12 y un interés corto moderado, los próximos tres años dependerán de la ejecución, la estabilidad de la cadena de suministro y la conversión de pedidos, mientras los analistas recalibran sus pronósticos tras una notable reevaluación.

Puntos Clave a septiembre de 2025

- Ingresos (ttm) 39.8B; Ganancia Bruta (ttm) 7.39B; EBITDA 4.08B; Flujo de Caja Operativo 5.59B; FCF Apalancado 2.37B.

- Margenes y retornos: Margen operativo 9.97%; Margen de ganancia 5.37%; ROE 11.32%; ROA 3.56%.

- Ventas/Cartera de pedidos: La demanda de jets comerciales y ejecutivos parece resistente; el flujo de pedidos sigue siendo un motor central (no se divulga cifra de cartera aquí).

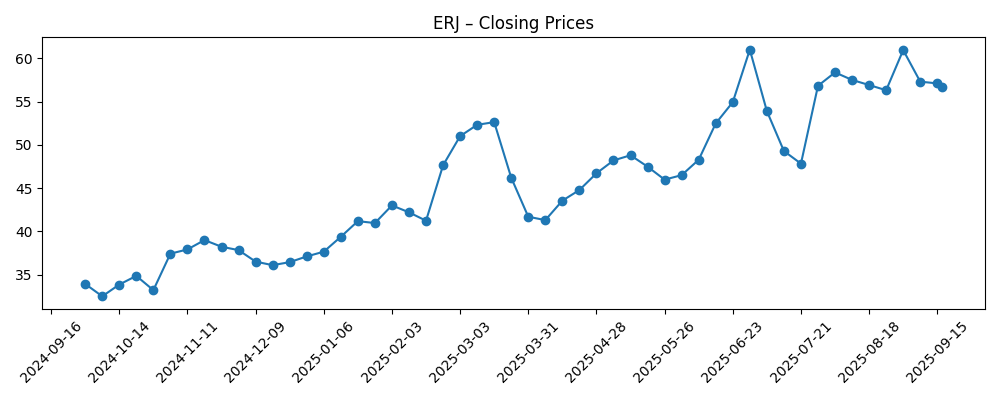

- Precio de la acción: Cierre reciente ~56.71 (17/09/2025); rango de 52 semanas 32.26–62.09; aumento del 64.14% frente al S&P 500 que subió 17.59%; MA de 50 días 55.62; MA de 200 días 47.54; Beta 1.12.

- Perspectiva de analistas: Nuevas estimaciones y actualizaciones de cobertura en las últimas semanas indican una recalibración activa de las expectativas de ganancias para el FY2025 y el corto plazo.

- Capitalización de mercado: ≈$10.4B implícito (precio ~56.71 × 183.39M acciones en circulación).

- Balance: Efectivo 6.86B; Deuda 12.68B; Deuda/Equidad 64.42%; Ratio corriente 1.33.

- Operación/propiedad: Volumen promedio (3M) 2.02M; Interés corto 3.55M (1.94% de las acciones en circulación; 2.15% del flotante); Ratio corto 1.57; Las instituciones poseen 46.74%.

- Dividendo: Tasa anual esperada 0.05 (0.09% de rendimiento); ratio de pago 2.40%; último ex-dividendo 16/05/2025; fecha de dividendo 02/06/2025.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- Analistas de Equidades Ofrecen Predicciones para las Ganancias de ERJ FY2025

- ¿Cuál es la Estimación de Zacks Research para las Ganancias de ERJ en el 3T?

- Embraer-Empresa Brasileña de Aeronáutica $ERJ Acciones Compradas por Quantbot Technologies LP

- HSBC Holdings PLC Adquiere 67,034 Acciones de Embraer-Empresa Brasileña de Aeronáutica $ERJ

Opinión

La re-evaluación de ERJ ha sido rápida en varios trimestres. Los cierres semanales muestran un aumento desde los bajos 30s a finales de 2024 hasta un pico en junio de 2025 por encima de 60, antes de consolidarse alrededor de los medios-altos 50s. La media móvil de 50 días ha superado a la de 200 días, lo que subraya un impulso positivo, mientras que el cambio de 52 semanas del 64.14% supera ampliamente al S&P 500. Un movimiento así generalmente invita a una digestión: toma de ganancias, rangos de negociación más ajustados y un reinicio de expectativas. Con un beta de 1.12, las caídas pueden ser agudas pero a menudo de corta duración si los fundamentos siguen una buena tendencia. El rango de 32.26–62.09 proporciona un trasfondo objetivo para el enmarcado de riesgos, y el cierre reciente cerca de 56.71 sugiere que la acción aún se comercia cerca de su decil superior. En los próximos tres años, mantener esta prima probablemente requerirá un crecimiento constante en la entrega, disciplina en márgenes y visibilidad creíble sobre la fiabilidad de la cadena de suministro.

Desde un punto de vista fundamental, la mezcla es constructiva. Los ingresos crecieron un 30.90% interanual en el último trimestre, pero las ganancias se contrajeron un 13.80%, señalando vientos en contra de costos y mezcla a corto plazo en medio de una rápida expansión. Aun así, el margen operativo ttm del 9.97% y el margen de ganancia del 5.37% indican una mejora en el apalancamiento operativo, mientras que el ROE del 11.32% muestra una mejor eficiencia de capital. La generación de efectivo (5.59B OCF; 2.37B FCF apalancado) ayuda a equilibrar una carga de deuda aún significativa (12.68B) frente a 6.86B en efectivo, con un ratio corriente de 1.33 que respalda la liquidez. El pago mínimo (0.09% de rendimiento a futuro; 2.40% de pago) mantiene el capital enfocado en la cadencia de producción, el soporte al cliente y posibles renovaciones de productos. Si la administración puede traducir un fuerte crecimiento en los ingresos en una progresión de ganancias más estable, la historia de la acción pasará de una re-evaluación a una acumulación, lo cual es una fase más saludable a largo plazo.

Los titulares recientes reflejan un público activo de ventas y de instituciones. Nuevas previsiones de ganancias y actualizaciones de estimaciones sugieren un escrutinio más riguroso del ritmo de entregas y la normalización de costos en el 2S25. Las compras de acciones reportadas por inversores institucionales pueden señalar confianza en la ejecución, aunque estas son incrementales más que definitorias para la tesis. El interés corto se mantiene moderado en un 1.94% de las acciones en circulación (2.15% del flotante) y un ratio corto de 1.57, lo que limita la posibilidad de picos impulsados por squeezes y sugiere que el descubrimiento de precios será liderado por las ganancias. Para los inversores, los puntos clave a vigilar en los próximos 12–18 meses son la cadencia de entregas, el poder de fijación de precios en jets regionales y ejecutivos, la contribución del mercado secundario y la consistencia en la conversión de efectivo. Estos determinarán si el fuerte rendimiento de las acciones en 2025 fue anticipado o establece una base para una nueva alza.

Desde una perspectiva estratégica, la empresa se beneficia de la renovación estructural de flotas de aerolíneas, la popularidad de los jets regionales a medida en la optimización de redes y un ciclo saludable de reemplazo de jets de negocios. La exposición a defensa puede agregar diversificación y visibilidad a largo plazo, aunque a menudo conlleva riesgos de hitos y plazos de entrega. El camino hacia 2028 probablemente dependerá de la gestión de cuellos de botella—todo, desde proveedores hasta mano de obra calificada—mientras se protegen los márgenes. Con un volumen promedio de 2.02M (3 meses) frente a 1.43M (10 días), la liquidez es amplia para que las instituciones ajusten posiciones a medida que surgen nuevas informaciones. En este contexto, la disciplina de valoración es importante: después de un aumento del 64% en 12 meses, el potencial de alza puede requerir cada vez más evidencias de márgenes operativos sostenibles de dos dígitos y flujo de caja libre estable, en lugar de simplemente vientos a favor macroeconómicos.

¿Qué podría suceder en tres años? (horizonte septiembre 2028)

| Escenario | Demanda y pedidos | Operaciones y márgenes | Perspectiva de la acción para 2028 |

|---|---|---|---|

| Mejor caso | Demanda constante de aerolíneas y corporativa; múltiples pedidos destacados; el crecimiento del mercado secundario refuerza la visibilidad. | Cadena de suministro estable; disciplina de costos se mantiene; los márgenes operativos mejoran con la escala y la mezcla. | Las acciones mantienen liderazgo frente a pares; la volatilidad persiste pero la tendencia es al alza gracias a los flujos de efectivo compuestos. |

| Caso base | Entrada de pedidos sana pero desigual; entregas en general según lo planeado con cambios de tiempos periódicos. | Los márgenes fluctúan dentro de un rango estrecho; la conversión de efectivo es adecuada para financiar reinversiones y un dividendo bajo. | Las acciones siguen el crecimiento de ganancias; los retornos se agrupan alrededor de los promedios sectoriales con oscilaciones periódicas. |

| Peor caso | Desaceleración de la demanda en mercados finales clave o retrasos en grandes campañas; contribución del mercado secundario moderada. | Las restricciones de suministro y la inflación de costos comprimen márgenes; el capital de trabajo absorbe efectivo. | Los múltiplos se comprimen; las acciones prueban el extremo inferior del rango histórico hasta que la ejecución se re-accelere. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Cadencia de entregas frente a la guía y la mezcla entre programas comerciales, ejecutivos y de defensa.

- Trayectoria de márgenes en medio del desempeño de proveedores, disponibilidad de mano de obra y poder de fijación de precios.

- Generación de efectivo y gestión de apalancamiento (efectivo 6.86B frente a deuda 12.68B; Deuda/Equidad 64.42%).

- Anuncios o cancelaciones de pedidos por parte de importantes clientes de aerolíneas y gobiernos.

- Revisiones de estimaciones de analistas y cambios en la propiedad institucional tras resultados trimestrales.

- Factores macroeconómicos que afectan la demanda de viajes aéreos y las condiciones de financiamiento para compradores de aeronaves.

Conclusión

La historia de la acción de ERJ en 2025 se define por un crecimiento que se re-accelera, una mejor disciplina operativa y un precio de acción que ya se ha reajustado para reflejar una ejecución mejorada. Los datos muestran un negocio con ingresos en aumento (ttm 39.8B), un apalancamiento operativo positivo (margen operativo 9.97%) y una eficiencia de capital en mejora (ROE 11.32%), equilibrado con una carga de deuda aún significativa y una variabilidad en las ganancias a corto plazo (−13.80% interanual en el último trimestre). La liquidez es adecuada y la generación de efectivo apoya la reinversión, mientras que el pequeño dividendo subraya el enfoque de crecimiento de la administración. En los próximos tres años, la fiabilidad de las entregas, la estabilidad de la cadena de suministro y la expansión del mercado secundario probablemente determinarán si ERJ transita de una fase de re-evaluación a una fase de acumulación. Con la valoración cada vez más dependiente de márgenes sostenidos y flujo de caja libre, los inversores deben estar atentos a las revisiones de estimaciones y noticias relacionadas con pedidos. En resumen, la configuración se inclina a ser constructiva pero sensible a la ejecución, con la acción probablemente siguiendo más de cerca los fundamentos tras el fuerte rendimiento de 2025.

Este artículo no es asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.