Embraer S.A. (ERJ) begint september 2025 met een sterke operationele dynamiek en een aanzienlijk hogere aandelenkoers. De omzet over de afgelopen twaalf maanden bedraagt 39,8 miljard, de brutowinst 7,39 miljard en de EBITDA 4,08 miljard, wat een operationele marge van 9,97% en een nettomarge van 5,37% ondersteunt. De kwartaalomzet groeide met 30,90% vergeleken met een jaar geleden, hoewel de kwartaalwinst met 13,80% daalde, wat wijst op een mix van schaalvoordelen en kostendruk. Het aandeel is in de afgelopen 52 weken met 64,14% gestegen en handelt nu dicht bij zijn 52-weken bereik van 32,26–62,09, met een recente slotkoers rond de 56,71. De liquiditeit op de balans is voldoende (current ratio 1,33; kaspositie 6,86 miljard tegenover schulden van 12,68 miljard), en een ROE van 11,32% wijst op een verbeterende kapitaal efficiëntie. Een symbolisch dividend (0,09% vooruitzicht rendement, 2,40% uitkeringsratio) suggereert een nadruk op herinvestering. Met een beta van 1,12 en een gematigd short interest, zullen de komende drie jaren afhankelijk zijn van uitvoering, stabiliteit in de toeleveringsketen en orderconversie, terwijl analisten hun prognoses bijstellen na een opmerkelijke herwaardering.

Belangrijke punten per september 2025

- Omzet (ttm) 39,8 miljard; Bruto winst (ttm) 7,39 miljard; EBITDA 4,08 miljard; Operationele kasstroom 5,59 miljard; Aangepaste vrije kasstroom 2,37 miljard.

- Marges en rendementen: Operationele marge 9,97%; Winstmarge 5,37%; ROE 11,32%; ROA 3,56%.

- Verkoop/Bestellingen: De vraag naar commerciële en executive jets lijkt veerkrachtig; de orderportefeuille blijft een centrale motor (geen backlogcijfers worden hier vermeld).

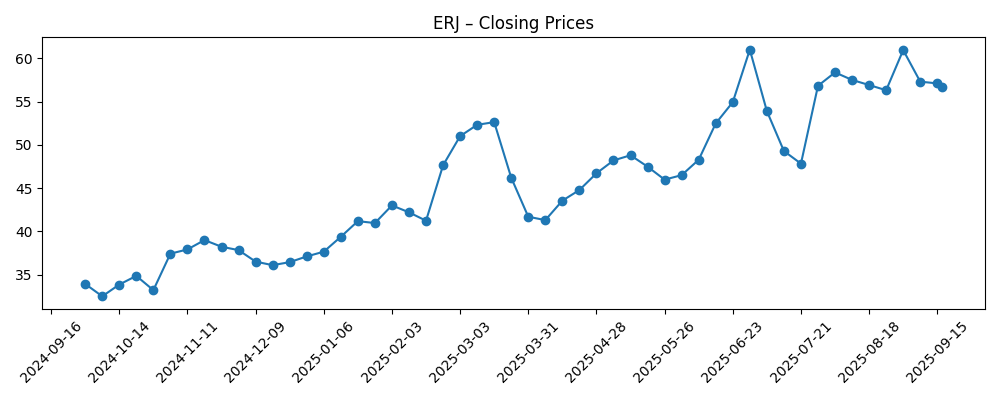

- Aandelenprijs: Recent gesloten rond ~56,71 (17/09/2025); 52-weken bereik 32,26–62,09; stijging van 64,14% ten opzichte van S&P 500, dat met 17,59% steeg; 50-daags gemiddelde 55,62; 200-daags gemiddelde 47,54; Beta 1,12.

- Analistenvisie: Nieuwe schattingen en updates in de afgelopen weken wijzen op een actieve herkalibratie van de winstverwachtingen voor FY2025 en op korte termijn.

- Marktkapitalisatie: ≈$10,4 miljard impliciet (prijs ~56,71 × 183,39 miljoen uitstaande aandelen).

- Balans: Kas 6,86 miljard; Schulden 12,68 miljard; Schulden/Totaal eigen vermogen 64,42%; Current ratio 1,33.

- Handel/eigendom: Gemiddeld volume (3M) 2,02 miljoen; Short interest 3,55 miljoen (1,94% van uitstaande aandelen; 2,15% van de float); Short ratio 1,57; Instellingen houden 46,74%.

- Dividend: Vooruitgeschatte jaarlijkse rente 0,05 (0,09% rendement); uitkeringsratio 2,40%; laatste ex-dividend 16/05/2025; dividenddatum 02/06/2025.

Evolutie van de aandelenprijs – laatste 12 maanden

Opvallende koppen

- Aandelenanalisten doen voorspellingen voor ERJ FY2025 winst

- Wat is de schatting van Zacks Research voor de ERJ Q3 winst?

- Embraer-Empresa Brasileira de Aeronautica $ERJ aandelen aangekocht door Quantbot Technologies LP

- HSBC Holdings PLC verwerft 67.034 aandelen van Embraer-Empresa Brasileira de Aeronautica $ERJ

Opinie

De herwaardering van ERJ over meerdere kwartalen heeft zich snel ontwikkeld. De wekelijkse afsluitingen tonen een stijging van de lage tot midden 30's eind 2024 naar een piek boven de 60 in juni 2025, voordat het zich stabiliseerde rond de midden tot hoge 50's. Het 50-daags voortschrijdend gemiddelde is boven het 200-daags gemiddelde gestegen, wat positieve momentum benadrukt, terwijl de verandering van 64,14% over 52 weken de S&P 500 ver overtreft. Zo'n beweging vraagt meestal om een adempauze: winstnemingen, strakkere handelsbanden en een herziening van verwachtingen. Met een beta van 1,12 kunnen terugvallen scherp zijn, maar vaak van korte duur als de fundamenten goed blijven. Het bereik van 32,26–62,09 biedt een objectieve achtergrond voor risicobeoordeling, en de recente afsluiting rond 56,71 suggereert dat het aandeel nog steeds dicht bij zijn bovenste deciel handelt. In de komende drie jaar zal het behoud van deze premie waarschijnlijk constante groeiverwachtingen, marge discipline en geloofwaardige zichtbaarheid op de betrouwbaarheid van de toeleveringsketen vereisen.

Fundamenteel gezien is de mix constructief. De omzet steeg met 30,90% jaar op jaar in het meest recente kwartaal, maar de winst daalde met 13,80%, wat wijst op kortetermijnkosten en mix tegenwind te midden van snelle schaalvergroting. Desondanks wijzen de TTM operationele marge van 9,97% en de winst marge van 5,37% op een verbeterende operationele hefboomwerking, terwijl de ROE van 11,32% wijst op een betere kapitaal efficiëntie. Kasgeneratie (5,59 miljard OCF; 2,37 miljard leverde FCF) helpt om een nog steeds aanzienlijke schuldenlast (12,68 miljard) in balans te houden tegen 6,86 miljard kas, met een current ratio van 1,33 die de liquiditeit ondersteunt. De minimale uitkering (0,09% vooruitzicht rendement; 2,40% uitkeringsratio) houdt het kapitaal gericht op productie cadans, klantenondersteuning en mogelijke productvernieuwingen. Als het management erin slaagt om sterke omzetgroei om te zetten in stabielere winstprogressie, verschuift het aandelenverhaal van herwaardering naar samenstelling, wat een gezondere lange termijn fase is.

Recente koppen weerspiegelen een actieve sell-side en institutioneel publiek. Nieuwe winstvooruitzichten en schatting updates suggereren een strakkere controle op de leveringspacing en kostennormalisatie in de tweede helft van 2025. Gerapporteerde aandelen aankopen door institutionele investeerders kunnen vertrouwen in uitvoering signaliseren, hoewel deze incrementeel zijn in plaats van bepalend voor de thesis. Short interest blijft bescheiden op 1,94% van uitstaande aandelen (2,15% van de float) en een short ratio van 1,57, wat de kans op squeeze-gedreven pieken beperkt en impliceert dat prijsontdekking winstgedreven zal zijn. Voor investeerders zijn de belangrijkste aandachtspunten in de komende 12–18 maanden de cadans van leveringen, prijszettingsvermogen in regionale en executive jets, bijdrage na de markt en consistentie van kasconversie. Deze zullen bepalen of de sterke aandelenprestaties van 2025 eerder zijn opgetrokken of een basis vormen voor een volgende stijging.

Vanuit strategisch oogpunt profiteert het bedrijf van de structurele vernieuwing van de luchtvaartvloot, de populariteit van goed afgestemde regionale jets in netwerkoptimalisatie, en een gezonde vervangingscyclus voor zakenjets. De blootstelling aan defensie kan diversificatie en meerjarige zichtbaarheid toevoegen, hoewel het vaak risico's met zich meebrengt op het gebied van mijlpalen en levertiming. De weg naar 2028 zal waarschijnlijk afhangen van het beheer van knelpunten—van leveranciers tot geschoolde arbeid—terwijl de marges worden beschermd. Met een gemiddeld volume van 2,02 miljoen (3 maanden) tegenover 1,43 miljoen (10 dagen), is er voldoende liquiditeit voor instellingen om hun posities aan te passen naarmate nieuwe informatie naar boven komt. In deze context is waarderingdiscipline belangrijk: na een stijging van 64% in 12 maanden kan de opwaartse potentie steeds meer bewijs vereisen van duurzame dubbelcijferige operationele marges en stabiele vrije kasstromen, in plaats van simpelweg macro-economische meewind.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2028)

| Schets | Vraag en bestellingen | Operaties en marges | Aandelenvisie tegen 2028 |

|---|---|---|---|

| Beste geval | Stabiele vraag vanuit luchtvaartmaatschappijen en bedrijven; meerdere toporders; groei van de aftermarket versterkt de zichtbaarheid. | Stabiele toeleveringsketen; kosten discipline blijft gehandhaafd; operationele marges verbeteren met schaal en mix. | Aandelen behouden leiderschap ten opzichte van concurrenten; volatiliteit blijft bestaan, maar de trend is opwaarts door samengestelde kasstromen. |

| Basis geval | Gezonde maar ongelijkmatige orderinname; leveringen lopen grotendeels volgens plan met periodieke tijdsverschuivingen. | Marges fluctueren binnen een smalle band; kasconversie is voldoende om herinvestering en laag dividend te financieren. | Aandelen volgen de winstgroei; rendementen clusteren rond sectorgemiddelden met periodieke schommelingen. |

| Erger geval | Zacht wordende vraag in belangrijke eindmarkten of vertragingen in grote campagnes; gematigde bijdrage van de aftermarket. | Beperkingen in de toeleveringsketen en kosteninflatie drukken de marges; werkkapitaal absorbeert kas. | Meerdere compressies; aandelen testen de ondergrens van het historische bereik totdat de uitvoering weer versnelt. |

Geprojecteerde scenario's zijn gebaseerd op de huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Leveringscadans versus richtlijnen en de mix tussen commerciële, executive en defensieprogramma's.

- Marge traject te midden van prestaties van leveranciers, beschikbaarheid van arbeidskrachten en prijszettingsvermogen.

- Kasgeneratie en schuldbeheer (kas 6,86 miljard versus schulden 12,68 miljard; Schulden/Totaal eigen vermogen 64,42%).

- Aankondigingen of annuleringen van bestellingen door grote luchtvaartmaatschappijen en overheidsklanten.

- Herzieningen van analistenramingen en verschuivingen in institutionele eigendom na kwartaalresultaten.

- Macro-factoren die de vraag naar luchtvervoer en financieringsvoorwaarden voor vliegtuigkopers beïnvloeden.

Conclusie

Het aandelenverhaal van ERJ in 2025 wordt gekenmerkt door een hernieuwde groei, betere operationele discipline en een aandelenprijs die al opnieuw is gewaardeerd om de verbeterde uitvoering weer te geven. De gegevens tonen een bedrijf met stijgende omzet (ttm 39,8 miljard), positieve operationele hefboomwerking (9,97% operationele marge) en verbeterde kapitaal efficiëntie (ROE 11,32%), in balans met een nog steeds aanzienlijke schuldenlast en kortetermijnvariabiliteit in de winst (−13,80% jaar op jaar in het laatste kwartaal). De liquiditeit is voldoende en kasgeneratie ondersteunt herinvesteringen, terwijl het kleine dividend de focus van het management op groei onderstreept. In de komende drie jaar zullen leveringsbetrouwbaarheid, stabiliteit in de toeleveringsketen en uitbreiding van de aftermarket waarschijnlijk bepalen of ERJ van een herwaarderingsfase naar een samenstellingsfase overgaat. Aangezien de waardering steeds meer afhankelijk wordt van duurzame marges en vrije kasstromen, moeten investeerders schatterezies en nieuws met betrekking tot bestellingen nauwlettend in de gaten houden. Kortom, de opstelling neigt naar constructief maar is gevoelig voor uitvoering, met de aandelen die waarschijnlijk nauwer volgen wat betreft fundamenten na de sterke run van 2025.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.