Enbridge (ENB) entra a finales de 2025 con impulso en sus negocios principales de infraestructura y servicios similares a los de una empresa de servicios públicos, reflejado en un aumento significativo del 31.20% en los ingresos trimestrales en comparación con el año anterior y un precio de las acciones que se recuperó a principios de otoño antes de consolidarse. La mejora probablemente se deba a un mayor volumen de transporte en el sistema, aumentos tarifarios vinculados a la inflación y contribuciones de activos regulados recientemente añadidos, lo que indica una demanda resistente para el transporte de gas y líquidos en América del Norte. Para los inversores, el cambio es importante porque la generación de efectivo está en alza justo cuando el apalancamiento del balance sigue elevado con 101.13B de deuda total, manteniendo los costos de financiación y los términos de refinanciación como elementos centrales de la historia de la equidad. Los operadores de infraestructura suelen cotizar en función de la durabilidad de los flujos de efectivo contratados y el rumbo de las tasas de interés; la escala de ENB, sus redes diversificadas y su reputación de dividendos pueden respaldar ese perfil si la ejecución se mantiene en el camino correcto. La siguiente fase se trata de traducir las ganancias operativas en un flujo de caja libre sostenido después de los dividendos, medido por una asignación de capital disciplinada, claridad regulatoria y finalización oportuna de proyectos.

Puntos clave a octubre de 2025

- Ingresos: los ingresos de los últimos 12 meses son de 64.48B; el crecimiento trimestral de ingresos es del 31.20% interanual.

- Beneficio/Márgenes: margen operativo (últimos 12 meses) 18.09% y margen de beneficio 10.28%; EPS diluido (últimos 12 meses) 2.02; EBITDA 16.89B.

- Generación de efectivo: flujo de caja operativo (últimos 12 meses) 12.93B; flujo de caja libre apalancado 2B, reflejando fuertes necesidades de inversión y financiamiento.

- Balance general: deuda total 101.13B; deuda/capital 147.94%; ratio de liquidez 0.75; efectivo disponible 1.22B.

- Dividendo: rendimiento anual anticipado del dividendo 5.83%; rendimiento histórico 7.87%; ratio de pago 130.81% (basado en ganancias).

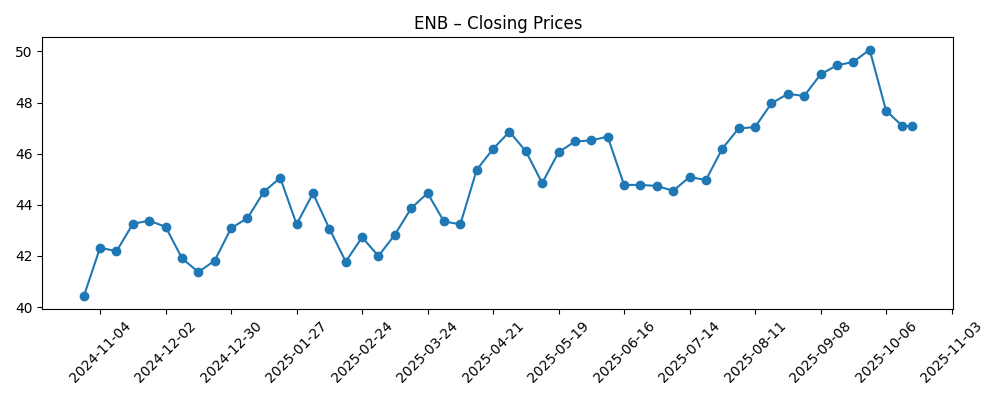

- Precio de la acción: cambio en 52 semanas 13.34%; máximo 50.54 y mínimo 39.73; media móvil de 50 días 48.43 vs. media móvil de 200 días 45.54; cierre semanal reciente 47.08 (2025-10-17).

- Análisis/posicionamiento: calificaciones de consenso no proporcionadas; interés corto 0.90% del flotante (ratio corto 6.54); las instituciones poseen el 55.82%.

- Capitalización de mercado/flotante: perfil de gran capitalización con 2.18B acciones en circulación y flotante de 2.18B; capitalización de mercado no divulgada en los datos proporcionados.

- Cualitativo: carteras diversificadas y activos regulados similares a servicios públicos con exposición a divisas (USD/CAD) y supervisión regulatoria; beta 0.86 indica volatilidad inferior al mercado.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La última tendencia de ENB combina una aceleración saludable de los ingresos con una rentabilidad estable, una combinación que típicamente respalda las valoraciones de empresas de infraestructura intermedia. El crecimiento trimestral de ingresos del 31.20% interanual, junto con un margen operativo del 18.09%, sugiere que los volúmenes y los escaladores de tarifas están funcionando en conjunto, con posibles contribuciones de activos regulados recién integrados. Es importante destacar que el EBITDA de 16.89B y el EPS de 2.02 apuntan a beneficios de escala y disciplina de costos que fluyen a través del estado de resultados. El precio de la acción subió en septiembre antes de una modesta consolidación, consistente con un mercado que sopesa la mejora en la generación de efectivo frente a la incertidumbre de las tasas macroeconómicas. En resumen, la calidad de las ganancias parece adecuada: los ingresos recurrentes y contratados están haciendo el trabajo pesado, y la estructura de márgenes se mantiene resistente a pesar de las cintas de productos básicos mixtas, porque los oleoductos y las utilidades de gas están menos expuestos a los precios y más impulsados por el volumen y las tarifas.

El punto crucial es el financiamiento. Los 101.13B en deuda total de ENB, 147.94% de deuda/capital, y un ratio de liquidez de 0.75 mantienen el refinanciamiento, los vencimientos y los diferenciales como centrales para el sentimiento de los accionistas. El flujo de caja operativo de 12.93B cubre el capex y los intereses, pero deja un flujo de caja libre apalancado relativamente delgado de 2B después de las obligaciones. El ratio de pago reportado del 130.81% (basado en ganancias) destaca el matiz del sector: los inversores a menudo evalúan los dividendos en función del flujo de caja distribuible, no del EPS GAAP, pero el ratio principal aún centra la atención en la cobertura, el ritmo del capex y el potencial reciclaje de activos. Si la administración puede traducir el impulso de los ingresos en un aumento del flujo de caja libre después de los dividendos, mediante una asignación de capital disciplinada y una ejecución oportuna de proyectos, las preocupaciones sobre el apalancamiento y la sostenibilidad de los pagos deberían disminuir, permitiendo que la narrativa de las acciones cambie de la hoja de balance al crecimiento y la resiliencia.

La estructura de la industria debería seguir siendo favorable para la mezcla de ENB. La demanda de gas en América del Norte sigue respaldada por las necesidades de generación de energía y la infraestructura vinculada al GNL, mientras que los oleoductos de líquidos se benefician de la productividad de las cuencas y la conectividad de exportación. Estas dinámicas, además de los mecanismos de tarifas vinculados a la inflación comunes en los contratos a largo plazo, tienden a estabilizar los flujos de efectivo a través de los ciclos. El reverso es la fricción regulatoria: los permisos y los casos de tarifas pueden retrasar las fechas de entrada en servicio, aumentar los costos o afectar los rendimientos permitidos. Las divisas añaden otra capa, ya que los movimientos USD/CAD influyen en los resultados traducidos. La ejecución en una huella de múltiples activos—tuberías, utilidades de distribución y almacenamiento—importa tanto como los vientos macroeconómicos; los retrasos o sobrecostos pueden rápidamente afectar la trayectoria del flujo de caja libre incluso cuando los volúmenes son firmes.

La valoración depende de dos palancas: el costo del capital y la evidencia de crecimiento autofinanciado. Con una beta de 0.86 y un rendimiento de 52 semanas cercano al S&P 500, ENB ha cotizado como un nombre de ingreso proxy de bonos con opcionalidad de crecimiento selectivo. Un camino de tasas benigno y un ritmo constante de proyectos podrían empujar el múltiplo hacia el extremo superior de sus pares de infraestructura intermedia, particularmente si la cobertura de dividendos se ajusta sobre una base autofinanciada. Por el contrario, tasas más altas durante más tiempo o contratiempos en los permisos probablemente limitarían la expansión del múltiplo y mantendrían la acción en un rango. En los próximos tres años, la narrativa que ganará una prima será una de desapalancamiento visible, crecimiento orgánico predecible y ejecución limpia—factores que los inversores seguirán trimestre a trimestre.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las tasas de interés disminuyen y los diferenciales de crédito se estrechan, permitiendo refinanciamientos de bajo costo. Los proyectos principales entran en servicio a tiempo y dentro del presupuesto, fortaleciendo los flujos de efectivo contratados. Los resultados regulatorios son constructivos, el FX es neutral o de apoyo, y un capex disciplinado más un reciclaje selectivo de activos impulsan un desapalancamiento visible. El crecimiento del dividendo se reanuda a un ritmo medido y las acciones se revalorizan dentro del sector. |

| Base | Las tasas permanecen en un rango y la ejecución es constante. Los proyectos entran en servicio con variaciones menores en el cronograma, proporcionando EBITDA incremental que compensa en gran medida la inflación y los costos de financiamiento. La política de dividendos es conservadora, con un crecimiento modesto respaldado por una cobertura estable. La valoración sigue los promedios del sector, moviéndose con los rendimientos de los bonos y los hitos de los proyectos. |

| Peor | Tasas más altas durante más tiempo y diferenciales de crédito persistentes inflan el gasto por intereses. Los desafíos de permisos o legales retrasan proyectos y elevan costos; un incidente de seguridad o ambiental añade escrutinio. El FX se vuelve adverso. La administración prioriza la estabilidad del balance, ralentiza el capex y pausa el crecimiento del dividendo; la emisión de acciones o la venta de activos se vuelven necesarias, comprimiendo el múltiplo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Condiciones de refinanciamiento y la trayectoria de las tasas de interés que afectan el costo de 101.13B en deuda total.

- Permisos, fallos regulatorios y casos de tarifas que determinan el tiempo de los proyectos y los rendimientos permitidos.

- Ejecución de proyectos de capital e integración de activos regulados, impulsando el flujo de caja y los desembolsos de capex.

- Volúmenes de tránsito y diferenciales vinculados a productos básicos que influyen en los peajes de incentivos y la utilización del almacenamiento.

- FX (USD/CAD) y dinámicas de inflación que afectan los resultados traducidos y los escaladores de tarifas.

- Acciones de cartera (ventas de activos, M&A) que impactan el desapalancamiento, la cobertura de dividendos y la asignación de capital.

Conclusión

La configuración de Enbridge hacia 2026–2028 es una lucha entre flujos de efectivo crecientes respaldados por contratos y las realidades de un gran balance. La instantánea financiera muestra un impulso saludable en los ingresos, márgenes duraderos y un EBITDA a nivel de escala, pero también una ecuación de financiamiento donde el flujo de caja operativo debe financiar el capex, los intereses y un dividendo considerable. Eso deja la historia de las acciones agudamente sensible a la ejecución y al costo del capital. El contexto del sector es constructivo—los corredores de gas y líquidos en América del Norte siguen siendo esenciales—aunque los plazos regulatorios y el FX pueden difuminar la visibilidad año a año. La narrativa de las acciones mejora a medida que el flujo de caja libre después de dividendos se vuelve consistentemente positivo y el desapalancamiento es evidente. Observe los próximos 1–2 trimestres: hitos de entrada en servicio de proyectos; presentaciones regulatorias y permisos; progreso en el refinanciamiento y diferenciales; señales de cobertura de dividendos; traducción de FX. Si ENB convierte la cartera de pedidos en activos a tiempo y dentro del presupuesto mientras mantiene los costos de financiamiento bajo control, los próximos tres años podrían pivotar constantemente del debate sobre el balance al crecimiento y la durabilidad de los ingresos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.