Enbridge (ENB) begint eind 2025 met een sterke positie in zijn kernactiviteiten op het gebied van midstream en nutsvoorzieningen, wat blijkt uit een scherpe stijging van 31,20% in de kwartaalomzet vergeleken met het voorgaande jaar en een aandelenkoers die zich in de vroege herfst herstelde voordat deze zich stabiliseerde. De verbetering komt waarschijnlijk door een hogere doorvoer in het systeem, inflatiegekoppelde tariefverhogingen en bijdragen van recent toegevoegde gereguleerde activa, terwijl het wijst op een veerkrachtige vraag naar Noord-Amerikaans gas- en vloeistoftransport. Voor investeerders is deze verschuiving van belang omdat de kasstroom stijgt terwijl de schuldenlast hoog blijft met een totale schuld van 101,13 miljard, waardoor financieringskosten en herfinancieringsvoorwaarden centraal staan in het aandelenverhaal. Midstream-operators worden doorgaans gewaardeerd op de duurzaamheid van contractuele kasstromen en de ontwikkeling van rentetarieven; de schaal, gediversifieerde netwerken en dividendreputatie van ENB kunnen dat profiel ondersteunen als de uitvoering op koers blijft. De volgende fase draait om het omzetten van operationele winsten in een duurzame vrije kasstroom na dividenden, gemeten aan de hand van gedisciplineerde kapitaalallocatie, regelgevende duidelijkheid en tijdige voltooiing van projecten.

Belangrijkste punten per oktober 2025

- Omzet: de omzet over de afgelopen 12 maanden bedraagt 64,48 miljard; de kwartaalomzetgroei is 31,20% jaar-op-jaar.

- Winst/Marges: operationele marge (ttm) 18,09% en winstmarge 10,28%; verwaterde EPS (ttm) 2,02; EBITDA 16,89 miljard.

- Kasstroomgeneratie: operationele kasstroom (ttm) 12,93 miljard; geleverde vrije kasstroom 2 miljard, wat wijst op aanzienlijke investeringen en financieringsbehoeften.

- Balans: totale schulden 101,13 miljard; schuld/eigen vermogen 147,94%; current ratio 0,75; beschikbare kas 1,22 miljard.

- Dividend: vooruitlopend jaarlijks dividendrendement 5,83%; achterblijvend rendement 7,87%; uitkeringsratio 130,81% (gebaseerd op winst).

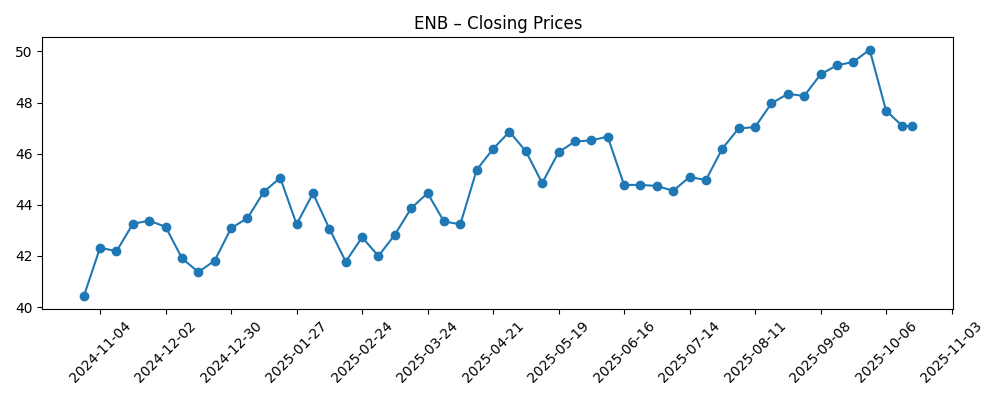

- Aandelenkoers: 52-weken verandering 13,34%; hoogste 50,54 en laagste 39,73; 50-daags MA 48,43 versus 200-daags MA 45,54; recente wekelijkse sluiting 47,08 (2025-10-17).

- Analisten/positie: consensusbeoordelingen niet verstrekt; short interest 0,90% van de float (short ratio 6,54); instellingen bezitten 55,82%.

- Marktkapitalisatie/float: grootkapitaalprofiel met 2,18 miljard uitstaande aandelen en float van 2,18 miljard; marktkapitalisatie niet vermeld in de verstrekte gegevens.

- Kwalitatief: gediversifieerde pijplijnen en gereguleerde nutsachtige activa met valutablootstelling (USD/CAD) en regelgevende controle; beta 0,86 duidt op lagere marktvolatiliteit.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De laatste trend van ENB combineert een gezonde versnelling van de omzet met stabiele winstgevendheid, een combinatie die doorgaans de waarderingen in de midstreamsector ondersteunt. De kwartaalomzetgroei van 31,20% jaar-op-jaar, samen met een operationele marge van 18,09%, suggereert dat volumes en tariefverhogingen hand in hand werken, met mogelijke bijdragen van nieuw geïntegreerde gereguleerde activa. Belangrijk is dat de EBITDA van 16,89 miljard en EPS van 2,02 wijzen op schaalvoordelen en kostenbeheersing die door de resultatenrekening stromen. De aandelenkoers steeg in september voordat er een bescheiden consolidatie plaatsvond, in lijn met een markt die verbeterde kasstroomgeneratie afweegt tegen macro-economische rentetarieponzekerheid. Kortom, de kwaliteit van de winst lijkt toereikend: terugkerende, gecontracteerde omzet doet het zware werk, en de margestructuur blijft veerkrachtig ondanks gemengde grondstofprijzen, omdat pijpleidingen en gasbedrijven minder prijsgevoelig zijn en meer doorvoer- en tariefgestuurd.

De kern is financiering. De 101,13 miljard aan totale schulden van ENB, 147,94% schuld/eigen vermogen, en een current ratio van 0,75 houden herfinanciering, vervaldagen en spreads centraal in het aandelengevoel. De operationele kasstroom van 12,93 miljard dekt kapitaaluitgaven en rente, maar laat een relatief dunne geleverde vrije kasstroom van 2 miljard over na verplichtingen. De gerapporteerde uitkeringsratio van 130,81% (op basis van winst) benadrukt de nuances van de sector: beleggers beoordelen dividenden vaak op basis van uitkeerbare kasstroom, niet op GAAP EPS, maar de headline-ratio richt nog steeds de aandacht op dekking, tempo van kapitaaluitgaven en potentiële activaherstructurering. Als het management de omzetgroei kan vertalen naar stijgende vrije kasstroom na dividenden—via gedisciplineerde kapitaalallocatie en tijdige projectuitvoering—zouden zorgen over hefboomwerking en uitkeringsduurzaamheid moeten afnemen, waardoor het aandelennarratief kan verschuiven van balans naar groei en veerkracht.

De industriestructuur zou gunstig moeten blijven voor de mix van ENB. De vraag naar gas in Noord-Amerika blijft ondersteund door de behoeften aan elektriciteitsopwekking en LNG-gekoppelde infrastructuur, terwijl vloeibare pijpleidingen profiteren van productiviteit in het bekken en exportverbindingen. Deze dynamiek, plus inflatiegekoppelde tariefmechanismen die gebruikelijk zijn in langetermijncontracten, hebben de neiging om kasstromen door cycli te stabiliseren. De keerzijde is regelgevende wrijving: vergunningen en tariefzaken kunnen inbedrijfstellingsdata vertragen, kosten verhogen of de toegestane rendementen beïnvloeden. Valutarisico voegt een extra laag toe, aangezien bewegingen in USD/CAD de vertaalde resultaten beïnvloeden. Uitvoering op een multi-asset footprint—pijpleiding, distributiebedrijven en opslag—is net zo belangrijk als macro-economische rugwinden; vertragingen of overschrijdingen kunnen snel de vrije kasstroom beïnvloeden, zelfs als de volumes stevig zijn.

De waardering hangt af van twee hefbomen: de kosten van kapitaal en bewijs van zelfgefinancierde groei. Met een beta van 0,86 en een 52-weken prestatie dicht bij de S&P 500, heeft ENB gehandeld als een obligatie-proxy-inkomensnaam met selectieve groeimogelijkheden. Een milde rentepad en een stabiele projectcadans kunnen de multiple naar het hogere einde van midstream-peers duwen, vooral als de dividenddekking strakker wordt op een intern gefinancierde basis. Omgekeerd zouden hogere rentetarieven of tegenslagen bij vergunningen waarschijnlijk de multiple-uitbreiding beperken en de aandelenkoers binnen een bereik houden. In de komende drie jaar zal het verhaal dat een premie verdient er een zijn van zichtbare schuldafbouw, voorspelbare organische groei en schone uitvoering—factoren die beleggers kwartaal na kwartaal zullen volgen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Rentes dalen en kredietspreads vernauwen, waardoor goedkope herfinanciering mogelijk wordt. Grote projecten worden op tijd en binnen budget in gebruik genomen, wat de gecontracteerde kasstromen versterkt. Regelgevende uitkomsten zijn constructief, FX is neutraal tot ondersteunend, en gedisciplineerde kapitaaluitgaven plus selectieve activaherstructurering zorgen voor zichtbare schuldafbouw. Dividendgroei hervat zich in een gematigd tempo en het aandeel herwaardeert binnen de sector. |

| Basis | Rentes blijven binnen een bereik en de uitvoering is stabiel. Projecten worden in gebruik genomen met kleine schema-afwijkingen, wat zorgt voor incrementele EBITDA die grotendeels inflatie en financieringskosten compenseert. Het dividendbeleid is conservatief, met bescheiden groei ondersteund door stabiele dekking. De waardering volgt sector gemiddelden, bewegend met obligatierendementen en projectmijlpalen. |

| Slechtste | Hogere rentetarieven en hardnekkige kredietspreads verhogen de rentelasten. Vergunningen of juridische uitdagingen vertragen projecten en verhogen de kosten; een veiligheids- of milieugebeurtenis voegt extra controle toe. FX keert zich tegen. Het management geeft prioriteit aan balansstabiliteit, vertraagt kapitaaluitgaven en pauzeert dividendgroei; aandelenuitgifte of verkoop van activa wordt noodzakelijk, wat de multiple comprimeert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Herfinancieringsvoorwaarden en het rentepad dat de kosten van 101,13 miljard aan totale schulden beïnvloedt.

- Vergunningen, regelgevende uitspraken en tariefzaken die de timing van projecten en toegestane rendementen bepalen.

- Uitvoering van kapitaalprojecten en integratie van gereguleerde activa, die kasstroom en kapitaaluitgaven beïnvloeden.

- Doorvoervolumes en grondstofgerelateerde spreads die invloed hebben op incentive-tarieven en opslaggebruik.

- FX (USD/CAD) en inflatiedynamiek die vertaalde resultaten en tariefverhogingen beïnvloeden.

- Portefeuilleacties (verkoop van activa, M&A) die invloed hebben op schuldafbouw, dividenddekking en kapitaalallocatie.

Conclusie

De opstelling van Enbridge richting 2026–2028 is een touwtrekwedstrijd tussen stijgende, contractgebonden kasstromen en de realiteit van een grote balans. De financiële momentopname toont gezonde omzetgroei, duurzame marges en schaalniveau-EBITDA, maar ook een financieringsvergelijking waarbij operationele kasstroom kapitaaluitgaven, rente en een aanzienlijk dividend moet financieren. Dat maakt het aandelennarratief bijzonder gevoelig voor uitvoering en de kosten van kapitaal. De sectorcontext is constructief—Noord-Amerikaanse gas- en vloeistofcorridors blijven essentieel—maar regelgevende tijdlijnen en FX kunnen de zichtbaarheid van jaar tot jaar vertroebelen. Het aandelennarratief verbetert naarmate de vrije kasstroom na dividenden consequent positief wordt en schuldafbouw zichtbaar is. Let op de komende 1–2 kwartalen: project-inbedrijfstellingsmijlpalen; regelgevende indieningen en vergunningen; herfinancieringsvoortgang en spreads; dividenddekkingssignalen; FX-vertaling. Als ENB de achterstand omzet in op tijd en binnen budget voltooide activa terwijl de financieringskosten onder controle blijven, zouden de komende drie jaar gestaag kunnen verschuiven van balansevenwicht naar groei- en inkomensbestendigheid.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.